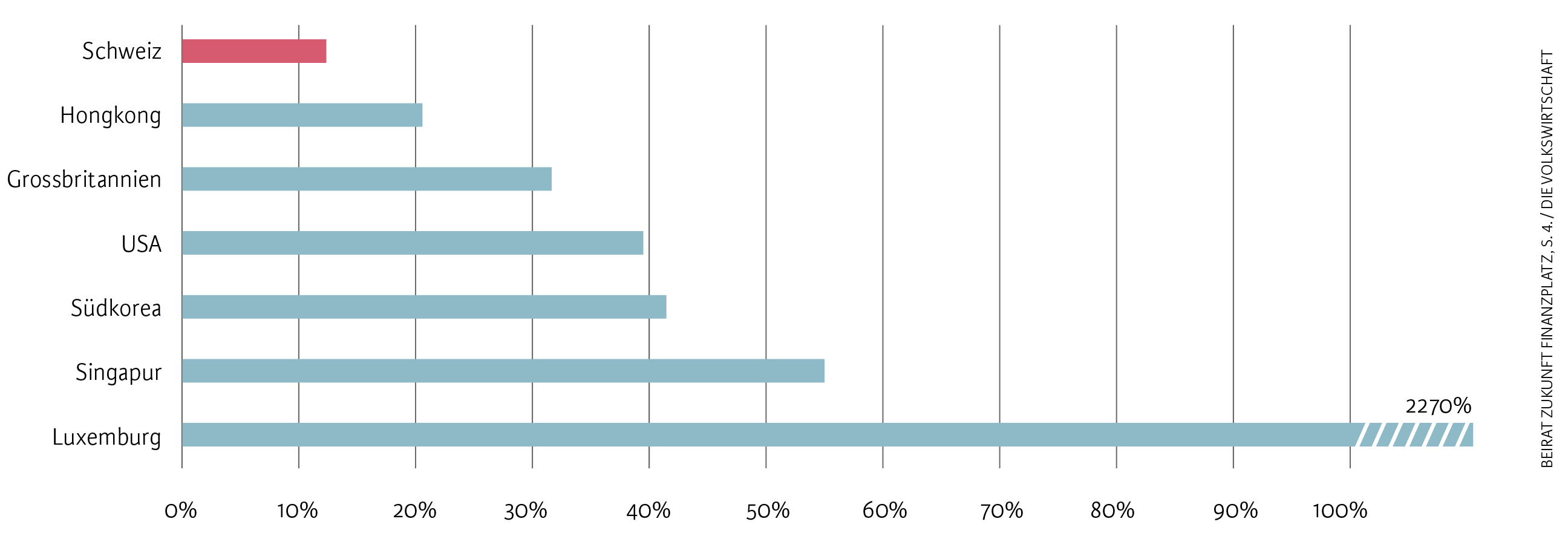

Bei der Emission von Obligationen hinkt der Schweizer Finanzplatz Standorten wie Luxemburg und Singapur hinterher (siehe Abbildung). Für viele Anleger sind Obligationen von schweizerischen Unternehmen unattraktiv, da diese Anleihen einer Verrechnungssteuer von 35 Prozent unterliegen. Einerseits führt die zeitliche Differenz zwischen Erhebung und Rückerstattung der Verrechnungssteuer zu einem Liquiditätsnachteil. Andererseits ist die Rückerstattung mit einem administrativen Aufwand verbunden. Als Reaktion darauf weichen Schweizer Konzerne regelmässig der Verrechnungssteuer aus, indem sie ihre Obligationen über eine ausländische Gesellschaft begeben. Auch konzerninterne Finanzierungsaktivitäten werden bisweilen nicht in der Schweiz angesiedelt. Der Fremdkapitalmarkt Schweiz ist daher unterentwickelt.

Durchschnittliches Emissionsvolumen von Obligationen in ausgewählten Ländern (in Prozent des BIP, 2008–2016)

Die Verrechnungssteuer erweist sich nicht nur als Standorthindernis. Das geltende System weist auch Sicherungslücken auf und macht es potenziellen Steuerhinterziehern einfach. Erträge aus ausländischen Obligationen sind, wenn sie über eine Schweizer Bank fliessen, nicht gesichert, obwohl die Erträge und die Obligation der Einkommens- und der Vermögenssteuer unterliegen. Daraus ergeben sich negative Auswirkungen auf das Steueraufkommen von Bund, Kantonen und Gemeinden.

Ein weiteres Handelshemmnis ist die Umsatzabgabe, die zu den Stempelabgaben zählt. Diese Abgabe, die für inländische Obligationen gesamthaft 0,15 Prozent beträgt, verteuert den Handel mit Obligationen am Sekundärmarkt. Gerade bei Obligationen mit kurzer Restlaufzeit stellt sie ein Hindernis dar und macht so den Handel unter Beteiligung von Schweizer Effektenhändlern unattraktiv.

Warum jetzt?

Der Bundesrat hatte bereits 2010 eine Reform der Verrechnungssteuer lanciert. Das Parlament wies die Vorlage indes an den Bundesrat zurück. Stattdessen entschied sich das Parlament, für die sogenannten Too-big-to-fail-Instrumente (TBTF) eine zeitlich befristete Ausnahme bei der Verrechnungssteuer vorzusehen. Für diese Instrumente, die bis zu einer allfälligen Wandlung Obligationen darstellen, besteht ein erhöhtes volkswirtschaftliches Interesse, dass die Emission aus der Schweiz erfolgt. Zu den TBTF-Instrumenten zählen CoCos, Bail-in- und Write-off-Bonds.

Ende 2014 unternahm der Bundesrat einen weiteren Anlauf. Er sistierte das Projekt indes im Juni 2015 unter anderem angesichts des kontroversen Vernehmlassungsergebnisses.

Verschiedene Entwicklungen der vergangenen Jahre haben dazu geführt, dass der Handlungsbedarf für eine Reform der Verrechnungssteuer gestiegen ist. So ergeben sich aus den internationalen Entwicklungen – vor allem im Zusammenhang mit dem sogenannten BEPS-Projekt der OECD – gestiegene Substanzanforderungen für Unternehmen. Dies veranlasst international tätige Konzerne vermehrt dazu, ihre Finanzierungstätigkeiten in einer Gesellschaft zu zentralisieren. Dem steht die Verrechnungssteuer bisher entgegen.

Weiter stellt die Verrechnungssteuer für Anleger aus Ländern, mit denen die Schweiz den internationalen Automatischen Informationsaustausch zu Finanzkonten aktiviert hat, eine «Übersicherung» dar. So ist die Steuerehrlichkeit bei über 90 Partnerstaaten bereits mit dem Automatischen Informationsaustausch sichergestellt. Schliesslich läuft die Ausnahme für TBTF-Zinsen Ende 2021 aus. Mit der vom Bundesrat vorgeschlagenen Reform erübrigt sich diese Ausnahme, und die Gleichbehandlung aller Unternehmensobligationen wird gewährleistet.

Reformvorschlag des Bundesrates

Vergangenes Jahr hat der Bundesrat die Eckwerte für die Reform der Verrechnungssteuer beschlossen. An seiner Sitzung vom 1. April 2020 hat er nun die Vernehmlassung eröffnet. Die Vernehmlassungsvorlage des Bundesrates beinhaltet mehrere Kernelemente. Erstens sollen inländische juristische Personen und ausländische Anleger von der Verrechnungssteuer auf Schweizer Zinserträgen befreit werden. Dadurch sinkt der administrative Aufwand. Je nach Doppelbesteuerungsabkommen reduziert sich für ausländische Anleger zudem die Steuerlast. Zweitens will der Bundesrat den Sicherungszweck der Verrechnungssteuer stärken, indem neu auch ausländische Zinserträge von natürlichen Personen im Inland erfasst werden. Auf diese Weise wird eine wesentliche Sicherungslücke geschlossen und ein wirksamer Beitrag zur Bekämpfung der Steuerhinterziehung im Inland geleistet. Drittens sollen die direkte und die indirekte Anlage gleichbehandelt werden. Sprich: Es soll keinen Unterschied machen, ob Anleger Zinserträge direkt oder indirekt, zum Beispiel über einen Fonds, vereinnahmen. Dies erhöht zwar die Komplexität der Vorlage, verhilft aber auch dem Sicherungszweck der Verrechnungssteuer bei der indirekten Anlage zum Durchbruch.

Schliesslich will der Bundesrat die Umsatzabgabe auf inländischen Obligationen aufheben: Damit werden die positiven Wirkungen der Verrechnungssteuerreform verstärkt, indem der Sekundärhandel mit diesen Wertpapieren vergünstigt wird. Der Fremdkapitalmarkt wird damit über die gesamte Wertschöpfungskette (Emission und Sekundärhandel) gestärkt.

Technisch wird die Verrechnungssteuerreform mit der Einführung des Zahlstellenprinzips auf Zinserträgen umgesetzt. Beim Zahlstellenprinzip wird die Verrechnungssteuer nicht mehr vom Schuldner, sondern von der Zahlstelle des Anlegers abgeführt. Ein Schuldner ist beispielsweise ein Unternehmen, das eine Obligation ausgibt und darauf Zinsen entrichtet. Eine Zahlstelle ist in der Regel eine Bank, bei der eine Anlegerin die Obligation in einem Depot hält. Im Zahlstellenprinzip kann zwischen verschiedenen Anlegergruppen differenziert werden, sodass die Verrechnungssteuer zielgerichtet nur bei inländischen natürlichen Personen erhoben werden kann.

Was bringt die Reform?

Die Reform schafft wettbewerbsfähige Rahmenbedingungen für inländische Konzerne. Dank der Reform dürften viele Schweizer Unternehmen ihre Anleihen wieder aus der Schweiz emittieren. Unter Umständen können auch ausländische Konzerne dazu bewogen werden, Anleihen aus der Schweiz zu emittieren. Auch die konzerninterne Finanzierung könnte vermehrt aus der Schweiz betrieben werden. Mit der Verrechnungssteuerreform wird somit ein grosses Standorthindernis abgebaut. Dadurch kommen die anderen Standortvorteile der Schweiz – neben einer wettbewerbsfähigen Gewinnsteuerbelastung ist dies insbesondere eine hohe Rechtssicherheit – noch stärker zur Geltung.

Aus Unternehmenssicht trägt die Verrechnungssteuerreform zu einem Abbau von Verzerrungen bei, da bisherige steuerliche Hindernisse bei der Emission von inländischen Anleihen beseitigt werden. Die Aufhebung der Umsatzabgabe auf inländischen Anleihen beseitigt zudem die steuerlichen Nachteile einer Kapitalmarktfinanzierung gegenüber der Kreditfinanzierung über eine Bank. Des Weiteren werden Verzerrungen, wie sie heute zwischen direkten und indirekten Anlagen bestehen, behoben. Dadurch wird die Entscheidungsneutralität des Steuersystems gestärkt.

Für Anleger wird es infolge der Reform attraktiver, inländische Anleihen über eine inländische Bank zu erwerben, da die Umsatzabgabe entfällt. Damit werden potenzielle Hindernisse im Sekundärhandel beseitigt, sodass das Potenzial einer Verrechnungssteuerreform besser ausgeschöpft werden kann. Allerdings dürfte der Reformschritt bei der Umsatzabgabe wohl nicht ausreichen, um im Ausland verwaltetes Wertschriftenvermögen und die damit verbundene Wertschöpfung im grossen Umfang in die Schweiz zu repatriieren. Hierzu brauchte es wohl die integrale Abschaffung der Umsatzabgabe, wie eine Studie von BAK Economics im Auftrag der Eidgenössischen Steuerverwaltung (ESTV) zeigt.[1]

Heute sind bei inländischen Fonds teilweise Erträge von der Verrechnungssteuer besichert, die es bei einem ausländischen Fonds oder der Direktanlage nicht sind. Bei einem entsprechenden Reporting des inländischen Fonds werden künftig bei ausgenommenen Anlegern ausschliesslich inländische Beteiligungserträge mit der Verrechnungssteuer belastet. Dies führt zu einer allgemeinen Stärkung des Fondsstandortes. Eine indirekte Stärkung ist zusätzlich zu erwarten, da neu auch Zinserträge aus ausländischen Fonds von der Verrechnungssteuer besichert werden. Dies war bisher nicht der Fall, und mit der Reform können gleich lange Spiesse zwischen in- und ausländischen Fondsanbietern geschaffen werden.

Was kostet diese Reform?

Nebst temporären Effekten führt die Reform zu statisch wiederkehrenden Mindereinnahmen, da insbesondere ausländische Anleger von der Verrechnungssteuer ausgenommen werden. Schätzungsweise fehlen Bund und Kantonen insgesamt 130 Millionen Franken pro Jahr. Die Mindereinnahmen der Reform hängen dabei massgeblich vom Zinsniveau zum Zeitpunkt der Umsetzung ab: Je höher die Zinsen zum Zeitpunkt der Umsetzung sind, desto höher fallen die Mindereinnahmen aus. In der Schätzung sind bereits die potenziellen statischen Mehreinnahmen von 35 Millionen Franken bei der Verrechnungssteuer enthalten, da bei inländischen natürlichen Personen neu auch ausländische Zinserträge besichert werden.

Die statischen Mindereinnahmen aus der Verrechnungssteuerreform fallen zu 90 Prozent beim Bund an, 10 Prozent entfallen auf die Kantone. Darüber hinaus führt die Aufhebung der Umsatzabgabe auf inländischen Anleihen zu geschätzten Mindereinnahmen von 50 Millionen Franken, die ausschliesslich das Budget des Bundes belasten. In der Summe umfassen die gesamtstaatlichen statischen Mindereinnahmen der Reform schätzungsweise 180 Millionen Franken.

Durch die Reform sollten Wertschöpfungs- und Beschäftigungsimpulse ausgelöst werden, die zu Mehreinnahmen der öffentlichen Haushalte führen. Langfristig weist die Reform ein sehr attraktives Kosten-Nutzen-Verhältnis auf. Während sich die Reform für Kantone und Gemeinden finanziell klar positiv auswirkt, könnte sie auch für den Bund nach etwa fünf Jahren selbstfinanzierend sein.

Warum keine «grosse» Vorlage?

Der Bundesrat hat sich im Vorfeld seiner Entscheidung über zwei Studien von BAK Economics und KPMG informieren lassen, die das Eidgenössische Finanzdepartement (EFD) in Auftrag gegeben hatte. BAK Economics hat die langfristigen ökonomischen Effekte einer Abschaffung der Stempelabgaben und der Verrechnungssteuer untersucht.[2] KPMG wiederum konzentrierte sich unter anderem auf die statischen finanziellen Auswirkungen einer Satzsenkung bei der Verrechnungssteuer auf inländischen Beteiligungsrechten.[3]

Die Umsetzung einer solch umfassenden Steuerreform ist aus Sicht des Bundesrates aufgrund von Mindereinnahmen in Milliardenhöhe derzeit ausgeschlossen. Allein die vollständige Abschaffung der Umsatzabgabe würde die Einnahmen dauerhaft um etwa 1,2 Milliarden Franken reduzieren. Auch eine Senkung des Steuersatzes auf Beteiligungserträgen bei der Verrechnungssteuer auf 15 Prozent hätte 1,6 Milliarden Franken jährliche statische Mindereinnahmen zur Folge.

Wie geht es weiter?

Aus Sicht des Bundesrates ist angesichts dieser Mindereinnahmen eine umfassende Steuerreform derzeit ausgeschlossen. Bei einer weniger umfassenden Reform, die sich auf die Stärkung des Fremdkapitalmarkts konzentriert, sind die fiskalischen Risiken massiv geringer.

Die Vernehmlassung und im Anschluss daran die parlamentarischen Beratungen werden zeigen, ob man die Reform und damit die volkswirtschaftlichen Impulse sowie die Stärkung der Steuerehrlichkeit realisieren möchte. Aufgrund der finanzpolitischen Relevanz ist die Reform mit einem entsprechenden Zeitaufwand verbunden. Sie wird voraussichtlich frühestens 2021 im Parlament behandelt werden können und somit frühestens 2022 in Kraft treten.