Die letztjährige Rechnung des Bundes schloss wieder einmal besser ab als geplant: Mit 3,6 Milliarden Franken übertrifft das für die Schuldenbremse relevante Finanzierungsergebnis für das Jahr 2019 die Prognose um fast 2,4 Milliarden. Und dies trotz neuer Schätzmethoden und seit 2017 angepasster Buchungspraxis bei Rückstellungen. Ohne diese würde der Überschuss sogar 5,1 Milliarden Franken betragen. Die Haushaltssteuerung des Bundes wurde deshalb in der Vergangenheit von verschiedenen Seiten immer wieder kritisiert.

Die einen monierten, die Finanzierungsrechnung bilde trotz der mehrmaligen Anpassungen nicht die tatsächliche Ertragslage ab und vermittle angesichts der rückforderbaren Verrechnungssteuer ein zu optimistisches Bild des Bundeshaushalts. Andere wiederum beklagten, dass trotz wiederholt hohen Überschüssen und dem kontinuierlichen Schuldenabbau weiterhin Sparübungen unternommen werden.

Angesichts der hohen Staatsausgaben als Folge der Corona-Krise dürften diese Kritiker wohl vorübergehend etwas verstummen. Trotzdem wirft die Kritik Fragen auf: Wie steht es denn nun wirklich um die finanziellen Verhältnisse des Bundes? Ist die Haushaltssteuerung über die Schuldenbremse noch zeitgemäss?

Veraltete Geldflussrechnung

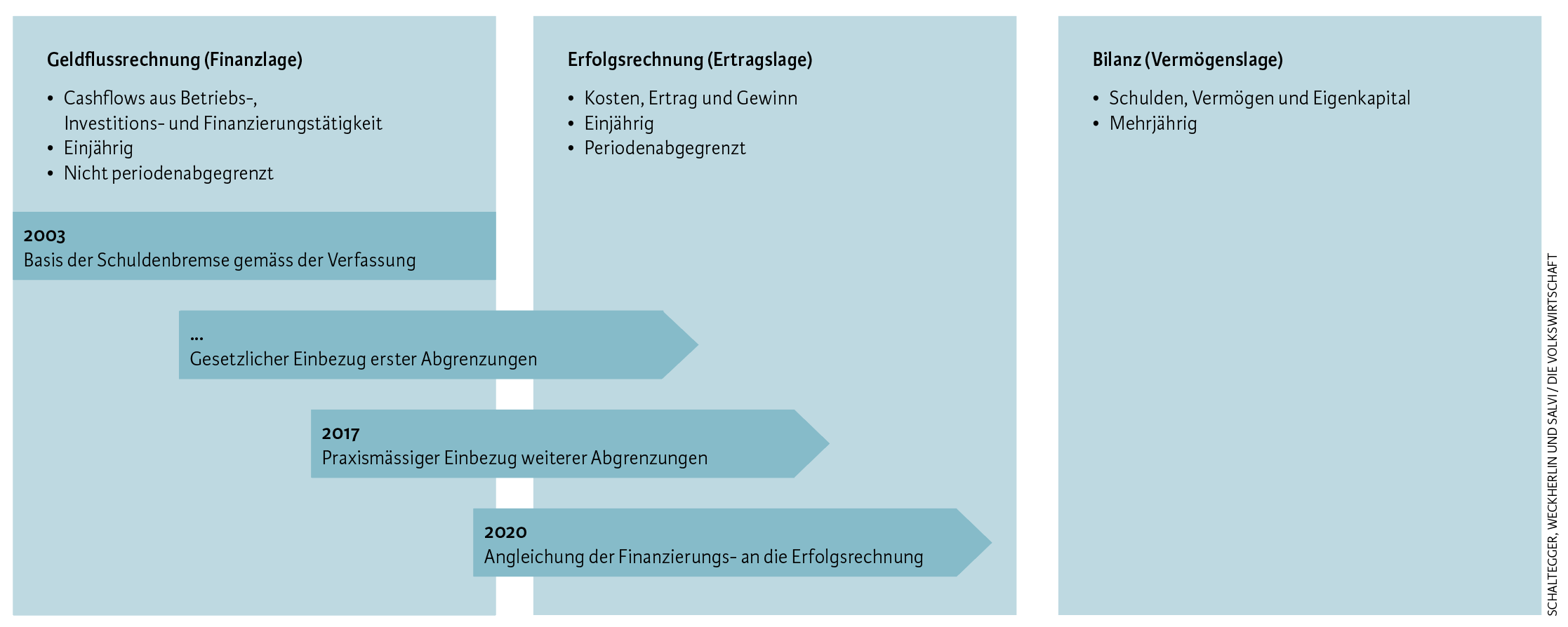

Die Grundlage der finanzpolitischen Haushaltssteuerung beim Bund ist die Finanzierungsrechnung. Sie ist das Bindeglied zur im Jahr 2003 eingeführten Schuldenbremse. Diese soll den Ausgleich von Ausgaben und Einnahmen über einen Konjunkturzyklus hinweg sicherstellen und den Bundeshaushalt vor einem strukturellen Ungleichgewicht bewahren. Über Jahre hinweg basierte der Bundeshaushalt auf einer eigentlichen Geldflussrechnung, da er nur geldflusswirksame Vorgänge einer Rechnungsperiode auswies.

Seit der Einführung des Neuen Rechnungsmodells Bund (NRM) mit dem Voranschlag 2007 folgt der Bundeshaushalt dem Prinzip der doppelten Buchführung nach internationalen Standards (IPSAS). Analog zu privatwirtschaftlichen wie auch nicht gewinnorientierten Organisationen verfügt er damit als eines der diesbezüglich weitestentwickelten Länder über allgemein anerkannte Führungsinstrumente wie eine Erfolgsrechnung und eine Bilanz. Die Erfolgsrechnung bildet nicht die Geldflüsse, sondern den tatsächlichen Wertverzehr im Verlauf einer Rechnungsperiode ab. Die Bilanz ergänzt die Sicht mit Bestandswerten, indem sie die angesammelten Vermögenswerte den Verbindlichkeiten gegenüberstellt.

Für die Schuldenbremse und damit auch die finanzpolitische Steuerung durch das Parlament blieb trotz angepasster Rechnungslegung die Finanzierungsrechnung relevant. Der Bund hat aber in den letzten Jahren verstärkt Elemente der Periodengerechtigkeit in der Finanzierungssicht verwendet (siehe Abbildung 1). Wenn zum Beispiel Anfang Januar Anträge auf Rückerstattung von Verrechnungssteuern des Vorjahrs eingehen, wird die absehbare Rückerstattung noch dem alten Jahr belastet. Seit dem Abschluss 2017 hat der Bund nebst der Abgrenzung konkret absehbarer Fälle auch eine allgemeine Rückstellung in der Finanzierungsrechnung verbucht und damit ein weiteres Element aus der Erfolgsrechnung übernommen.

Abb. 1: Drei anerkannte Grössen der Haushaltssteuerung

Anmerkung: Die dunkelblauen Elemente entsprechen der Finanzierungsrechnung des Bundes. Bei der Einführung der Schuldenbremse im Jahr 2003 basierte diese eindeutig auf der Geldflussrechnung. Inzwischen hat sie sich der Erfolgsrechnung angenähert.

Während mit Unsicherheit behaftete Rückstellungen in der Erfolgsrechnung zwingend sind, bleiben sie in der geldflussorientierten Finanzierungsrechnung sachfremd.[1] Darum hat die Eidgenössische Finanzkontrolle (EFK), das oberste Finanzaufsichtsorgan des Bundes, diese Praxis gerügt. Der Bundesrat plant im Rahmen einer Motion des Zuger CVP-Ständerats Peter Hegglin nun, das Finanzhaushaltsgesetz anzupassen und zeitliche Abgrenzungen und Rückstellungen in der Finanzierungsrechnung zu erlauben.[2]

Langfristige Sicht

Das wirft die Frage auf, wie sich die finanziellen Verhältnisse des Bundes am besten darstellen und beurteilen lassen. Klar scheint: Ein Staat sollte über die jährlichen Budgets und Schuldenstände hinaus nachweisen können, dass er seinen langfristigen Verpflichtungen nachkommen kann und finanziell dauerhaft nachhaltig aufgestellt ist. Dies wird spätestens in der aktuellen Corona-Krise einmal mehr deutlich. Nur eine umfassende Übersicht ermöglicht es dem Parlament, der Verwaltung und der Regierung, transparent und klar ihrer treuhänderischen Aufgabe nachzukommen.

Dabei kommt der Bilanz in den aktuellen Diskussionen eine besonders wichtige Funktion zu. Denn die Abwägung, ob der Schuldenabbau eingestellt oder mehr Investitionen kreditfinanziert werden sollen, kann nicht allein auf Basis der Finanzierungs- oder Erfolgsrechnung getroffen werden. Deren Aussagekraft beschränkt sich auf ein Jahr. Der Einbezug der längerfristig orientierten Bilanz ist zentral: Sie unterscheidet zwischen Vermögen (Aktiven) und Schulden (Passiven). Den Überschuss des Vermögens über die Schulden bezeichnet man als Eigenkapital. Je solider die Eigenkapitalfinanzierung, umso besser ist die Bilanz. Hinzu kommt die Kapitalintensität: Eine Bilanz fällt umso besser aus, je weniger Anlagevermögen pro Staatsangestellten eingesetzt wird.

Das Eigenkapital des Staates ist nicht nur für Investitionsentscheide wichtig. Länder mit höherem Eigenkapital sind nachhaltiger finanziert: Sie haben geringere Finanzierungskosten und sind besser in der Lage, mit einer diskretionären Fiskalpolitik auf wirtschaftliche Schocks wie derzeit die Corona-Krise zu reagieren.[3] Gerade hinsichtlich dieser Resilienz ist ein Eigenkapitalpuffer wichtig. Der Bund wies noch im Jahr 2015 ein negatives Eigenkapital von fast 21 Milliarden Franken aus (siehe Abbildung 2). Ob damals eine Lockerung der Schuldenbremse – ungeachtet der hohen Überschüsse – sinnvoll gewesen wäre, ist aus Bilanzsicht mehr als fraglich. Die öffentliche Debatte darüber ist aber bisher ausgeblieben.

Abb. 2: Überschuss, Schulden und Eigenkapital des Bundes (2007–2018)

Quelle: EFV Datencenter (2020) / Die Volkswirtschaft

Braucht der Staat Eigenkapital?

Gerade in Krisenzeiten ist ausreichend Eigenkapital aber zentral. Eine Faustregel aus der Privatwirtschaft besagt, dass ein Unternehmen solide finanziert ist, wenn die Eigenkapitalquote – also das Eigenkapital im Verhältnis zur Bilanzsumme – grösser als 35 Prozent ist. Dabei sollten Unternehmen mit zyklischen Geschäftsmodellen eher über hohe Quoten verfügen, Unternehmen mit stabilen Geschäftsmodellen können sich tiefere Quoten leisten. Das Ausmass des Eigenkapitals zeigt damit auf, wie viel Handlungsspielraum eine Organisation in der Zukunft hat, was gerade in der Nachhaltigkeitsdiskussion eine herausragende Bedeutung erhält. Auch für Staaten gewinnt das Konzept laufend an Bedeutung: Sowohl die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) als auch der Internationale Währungsfonds (IWF) empfehlen, dass Staaten ein positives Eigenkapital ausweisen sollten. Einige Kantone wie etwa Basel-Landschaft und Luzern machen bereits solche Vorschriften. Allerdings fehlt für Staaten bisher ein standardmässiger Grenzwert, was die Höhe des Eigenkapitals beziehungsweise der Eigenkapitalquote anbelangt.

Für die Resilienz eines Staates, für die Berechenbarkeit für die Bürger und im Kontext des Handlungsspielraums zukünftiger Generationen ist ein positives Eigenkapital aber eine notwendige Voraussetzung. Die Werte und Erfahrungen mit unterschiedlichen Zyklen aus der Privatwirtschaft könnten dabei einen Referenzwert darstellen. Es liesse sich zwar argumentieren, dass die Solvenz eines Staats weniger schnell gefährdet ist als bei einem Unternehmen und daher die Eigenkapitalausstattung auch tiefer sein könnte. Demgegenüber zeigte gerade die letzte Finanzkrise, dass Staaten durch Übernahme von notleidenden Krediten in die eigene Bilanz schnell an Glaubwürdigkeit und Nachhaltigkeit verlieren und damit ihre Refinanzierungsmöglichkeiten leiden, zumal ein starker Zusammenhang zwischen der Ertragsvolatilität des Staates und seiner lokalen Wirtschaftsstruktur besteht. Angesichts des milliardenschweren Massnahmenpaktes im Rahmen der Corona-Krise wirken sogar die 29,5 Milliarden Franken Eigenkapital des Bundes per Ende 2019 eher spärlich.

Entscheidungsgrundlage verbessern

Was bedeutet dies für die Schuldenbremse? Als ursprünglich geldflussorientierte Grösse hat die Schuldenbremse nicht immer einen offensichtlichen Bezug zur Erfolgsrechnung, da sie Ergebnisse nicht unterschiedlichen Perioden zuweist. Durch die Mechanik des Ausgleichskontos werden kurzfristige kleinere Schwankungen zwar absorbiert, doch ungewöhnliche Ausschläge im Finanzierungsergebnis sind jeweils erklärungsbedürftig.

Die vom Bundesrat vorgeschlagene Annäherung der Finanzierungsrechnung an die Erfolgsrechnung bietet dabei eine Möglichkeit, das Problem zu adressieren. Die moderne Rechnungslegung und Finanzführungspraxis bieten aber auch andere Optionen.[4] Gerade bei gemeinnützigen Organisationen ist es mittlerweile üblich, zusätzlich zur Mittelflussbetrachtung Vorgaben zur Erfolgsrechnung und zur Bilanz und dabei insbesondere zum Eigenkapital zu formulieren. In den Schweizer Kantonen derzeit am verbreitetsten sind zum Beispiel Vorgaben hinsichtlich der Erfolgsrechnung.[5]

Beim Bund könnte ebenso, ergänzend zur heutigen Finanzierungsrechnung, eine Regelung bezüglich des Eigenkapitals eingeführt werden. Vor allem bei Forderungen, den Schuldenabbau zu stoppen, ergäbe der Bilanzbezug eine gute Entscheidungsgrundlage. Man könnte festhalten, ab welchem Stand des Eigenkapitals relativ zur Bilanzsumme eine Lockerung der Ausgabenregel möglich wäre. Dies liesse sich voraussichtlich auch ohne Anpassung der Finanzierungsrechnung bewerkstelligen. Im Weiteren ist auch eine an die heutige Regelung angelehnte weiter gehende Vorgabe betreffend die Erfolgs- und die Investitionsrechnung denkbar.

Neuseeland macht es vor

Zweifelsohne ist aktuell Neuseeland bezüglich finanzpolitischer Steuerung führend. Seit rund 30 Jahren wendet Neuseeland die internationalen Rechnungslegungsstandards konsequent an, sowohl in der Berichterstattung als auch in der Haushaltssteuerung.[6]

Einen Fokus legt Neuseeland auf die langfristige Stärkung der Bilanz. Dazu soll langfristig das Nettovermögen vergrössert werden. Um dies zu operationalisieren, werden mehrjährige Szenarien berechnet. Die Bilanzprognosen erstrecken sich über einen Zeitraum von sechs bis zehn Jahren und decken alle wichtigen Aggregate ab: Aktiva, Passiva und Nettowert. Die Erfolgsrechnung reicht ebenfalls über ein Jahr hinaus. Die Behörden verwenden diese Prognosen, um die Auswirkungen von Rentenreformen, Steueränderungen oder öffentlichen Investitionen aufzuzeigen.

Auch in der Schweiz finden erhebliche Aktivitäten ausserhalb der ordentlichen Staatshaushalte statt. Diese können im eigentlichen Konsolidierungs- und Verantwortungsbereich des Bundes sein oder von diesem nur treuhänderisch verwaltet werden. Fakt ist jedenfalls, dass die Schuldenbremse zum Beispiel nicht für die Sozialversicherungen des Bundes oder für öffentliche Unternehmen gilt. Eine gewisse Übersicht bietet zwar die konsolidierte Rechnung des Bundes (KRB), welche aber ausserhalb der ordentlichen Staatsrechnung geführt wird.

Langfristige Planbilanzen und -erfolgsrechnungen wären somit auch beim Bund denkbar: Mithilfe eines Vergleichs der derzeitigen öffentlichen Vermögen und Verbindlichkeiten mit langfristigen Haushaltsprognosen könnte die Eidgenössische Finanzverwaltung aufzeigen, wie gut und nachhaltig die öffentlichen Finanzen aufgestellt sind, um dem demografischen Druck im Hinblick auf die schnell alternden Gesellschaften zu begegnen. Ein umfassender Ansatz, welcher die heute bestehenden Langzeitperspektiven auch bilanziell und in der Erfolgsrechnung abbildet und mit einbezieht, erscheint jedenfalls sinnvoll.

Schuldenbremse bleibt zentral

Abschliessend lässt sich sagen: Der Bund verfügt heute bereits über wichtige Instrumente für eine erfolgreiche Haushaltssteuerung. International schneidet er zudem bezüglich seines breiten Rechnungsmodells sehr gut ab. Für eine zukunftsgerichtete Politik wäre es jedoch wünschenswert, diese Grössen nicht nur aus Reporting- und buchhalterischer Sicht zu nutzen, sondern auch stärker in finanzpolitische Entscheide einzubeziehen und gemäss diesen Bedürfnissen zu erweitern und weiterzuentwickeln.

Aufgrund komplexer Kausalitäten sind buchhalterische Grössen und Kennzahlen aber immer mit Unschärfe verbunden, was wiederum zu Fehlentscheidungen führen kann. Finanzzahlen sind nicht die Wirklichkeit, sie sind aber, je breiter sie abgestützt sind, die bestmögliche Annäherung an die Wirklichkeit.[7] Dies gilt umso mehr, wenn international gültige Buchführungsstandards eingehalten werden und eine leistungsfähige Aufsicht das Zahlenwerk begutachtet.

Ein stärkerer Fokus auf eine bilanzorientierte Haushaltssteuerung würde deshalb für finanzpolitische Entscheide mehr Transparenz und eine bessere Informationsgrundlage schaffen, ohne dass bewährte Grössen wie die Ausgaben und Einnahmen, Budgetüberschüsse oder Bruttoschulden vernachlässigt werden müssten. Denn es braucht einen jährlichen Mechanismus, der die Bundesfinanzen schützt. Ein Ausgabenplafond – basierend auf einer klar definierten und umfassenden Rechnungsgrösse – ist dabei kein Hindernis, sondern ein notwendiges Instrument. Das zeigt nicht nur die Schweizer Erfahrung, sondern ist auch die theoretisch wie empirisch gut gestützte Erkenntnis der Finanzwissenschaften, die sich in der aktuellen Corona-Krise einmal mehr bestätigt.

- Schaltegger und Salvi (2020).

- Motion 16.4018.

- IWF (2018).

- Bergmann et. al. (2019)

- Waldmeier et al. (2015).

- Center for Public Impact (2019).

- Weckherlin (2003).