Die Corona-Pandemie hat im Frühling 2020 neben dem gesundheitlichen auch einen massiven wirtschaftlichen Schock ausgelöst. Dem Internationalen Währungsfonds waren globale Schlagzeilen sicher, als er im April ankündigte, dass der schlimmste wirtschaftliche Einbruch seit der Grossen Depression der 1930er-Jahre bevorstehe. Basis seiner Aussage war eine Revision der weltwirtschaftlichen Wachstumsprognosen für 2020 auf rekordverdächtig tiefe –3 Prozent. Obwohl derartige Prognosen von «Wachstum» sprechen, meinen sie aber eigentlich im ökonomischen Sinn die kurzfristige Konjunkturentwicklung. Diese Unterscheidung ist relevant, da in der Regel verschiedene Faktoren für die langfristige und kurzfristige Veränderung des Bruttoinlandprodukts (BIP) verantwortlich sind.

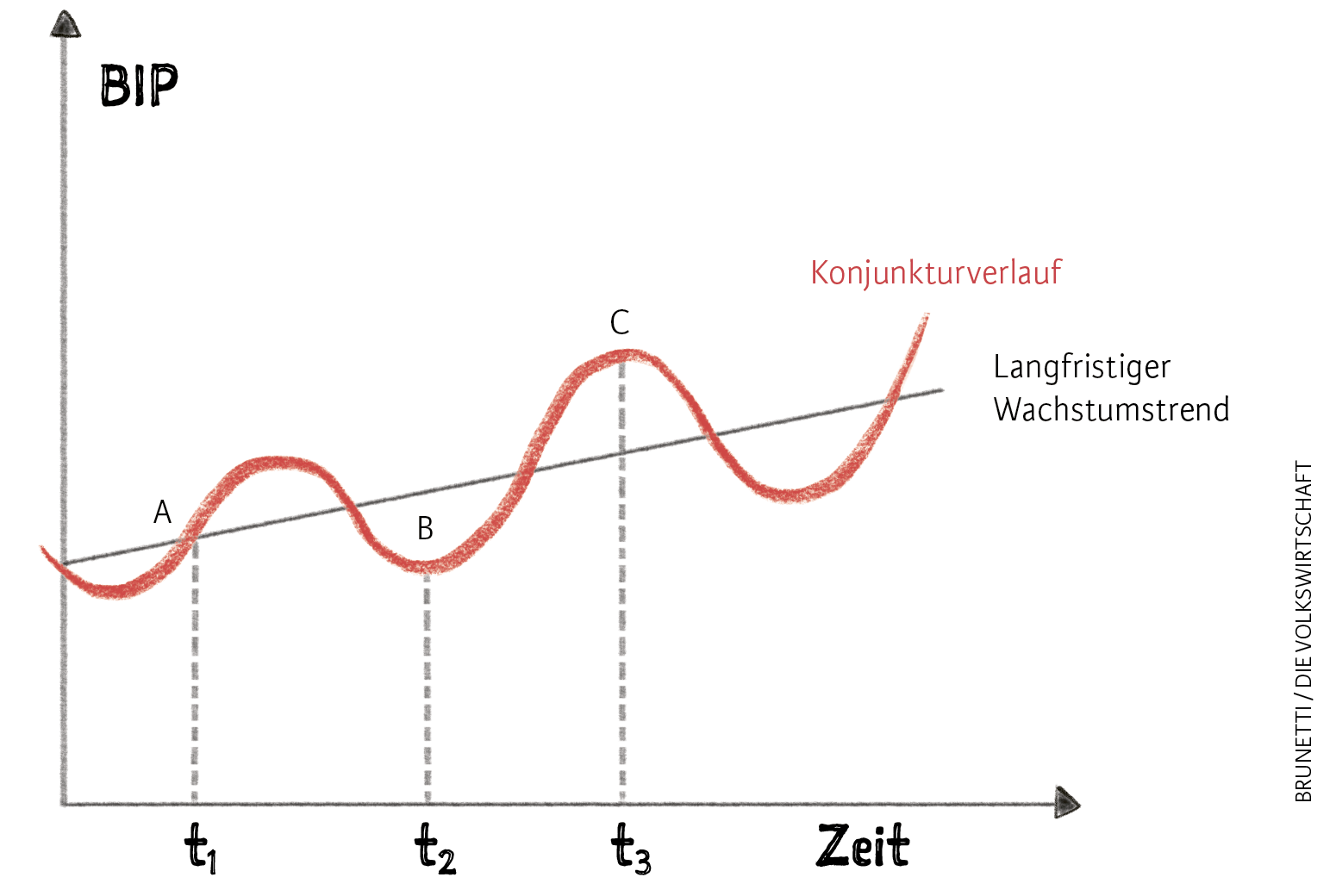

Der Unterschied lässt sich anhand einer vereinfachenden Grafik erläutern (siehe Abbildung): Die rote Kurve zeigt die modellhafte Entwicklung des BIP. Wichtig ist hier die Tatsache, dass die Wachstumsraten des BIP im Zeitverlauf relativ stark schwanken. Perioden mit hohem Wachstum folgen auf solche mit langsamer oder gar negativer BIP-Entwicklung. Diese kurzfristigen Schwankungen des BIP-Wachstums werden als Konjunktur bezeichnet. Die Abbildung enthält neben der Kurve mit der tatsächlichen Wirtschaftsentwicklung auch eine Gerade mit einer positiven Steigung. Die Gerade stellt dar, mit welcher Rate sich das Produktionspotenzial und damit der erzielbare Wohlstand längerfristig im Durchschnitt verändert. Das Produktionspotenzial zeigt uns, wie gross das BIP der betrachteten Volkswirtschaft zu einem bestimmten Zeitpunkt wäre, wenn die vorhandenen Produktionskapazitäten (Arbeit und Kapital) normal ausgelastet wären. Die Steigung der Geraden bezeichnet man als langfristiges Wachstum oder Trendwachstum.

Trendwachstum und Konjunkturverlauf

Mithilfe der Abbildung kann man die wichtigsten Konjunkturphasen interpretieren. Betrachten wir zuerst den Zeitpunkt t1, wo die Kurve die Gerade schneidet. Das tatsächliche BIP entspricht hier demjenigen BIP, das sich mit einem ausgelasteten Produktionspotenzial realisieren lässt. Man spricht in diesem Fall von einer konjunkturell ausgeglichenen Wirtschaftslage.

Nehmen wir als Nächstes den Zeitpunkt t2. Dort liegt das tatsächliche BIP am Punkt B und damit deutlich unter dem zu diesem Zeitpunkt erreichbaren BIP (der Geraden). Die Volkswirtschaft nutzt in dieser Situation nicht alle vorhandenen Ressourcen, es gibt Arbeitslosigkeit und ungenutztes Kapital (etwa leer stehende Fabriken). Zum Zeitpunkt t2 ist die Konjunkturlage schlecht, und die Wirtschaft befindet sich in einer Rezession. Betrachten wir schliesslich den Zeitpunkt t3. Hier liegt das tatsächliche BIP (Punkt C) oberhalb des Potenzials. Die Ressourcen sind übermässig ausgelastet, die Arbeiter leisten Überstunden, und die Maschinen laufen auch nachts auf Hochtouren. Die Wirtschaft befindet sich zum Zeitpunkt t3 in einer Hochkonjunktur.

Zusammengefasst zeigt die Abbildung also das langfristige Trendwachstum in Form der Steigung der Geraden und die Konjunkturschwankungen in Form der Kurve. Wo die Kurve zu einem bestimmten Zeitpunkt im Verhältnis zur Geraden liegt, bestimmt die konjunkturelle Lage.

Was bestimmt Wachstum und Konjunktur?

Um Wachstum und Konjunktur zu verstehen, unterscheidet man in der makroökonomischen Analyse zwischen Angebot und Nachfrage. Diese Unterscheidung ist zentral. Die gesamtwirtschaftliche Angebotsseite bestimmt, wie viele Güter in einer Volkswirtschaft zu einem bestimmten Zeitpunkt produziert werden können. Das hängt im Wesentlichen von der Ausstattung mit Arbeit und Kapital und vom Stand der Technologie ab. Wachstum entsteht, wenn im Zeitablauf mehr Arbeit geleistet wird oder wenn die Arbeit produktiver wird, indem mehr Kapitalgüter zur Verfügung stehen oder wir technischen Fortschritt haben. Die Gerade in der Abbildung illustriert dieses Wachstum des Produktionspotenzials über die Zeit.

Der wohl bedeutendste Ökonom des 20. Jahrhunderts, John Maynard Keynes, stellte fest, dass diese Analyse des Angebots und damit des Produktionspotenzials zwar das langfristige Wachstum erklären könne, nicht aber die in der Abbildung ersichtlichen Schwankungen des tatsächlichen BIP um diesen Trend herum. Um diese zu verstehen, gelte es die gesamtwirtschaftliche Nachfrage zu berücksichtigen. Damit geht es um die Frage, ob und allenfalls in welchem Ausmass die produzierten Güter tatsächlich gekauft werden, sei es von Haushalten (Konsumnachfrage) oder von Unternehmen (Investitionsnachfrage). Und diese Nachfrage hängt insbesondere von den Zukunftserwartungen der Haushalte und Unternehmen ab, die stark schwanken können.

Eine Rezession entsteht in der Regel durch Nachfragerückgänge; die Investitions- und Konsumnachfrage stockt, und das führt zu einem Überangebot, sodass ein Teil der Produktion unbeabsichtigt in die Lager geht. Darauf reagieren die Unternehmen in der nächsten Periode mit Produktionsrückgängen (um die Lager abzubauen und wegen der schlechteren Aussichten). Dies verursacht einen Rückgang des BIP, verbunden mit steigender Arbeitslosigkeit, da nicht mehr alle Arbeitskräfte benötigt werden.

Aus dieser wichtigen Unterscheidung zwischen Angebot und Nachfrage folgt, dass Wachstums- und Konjunkturpolitik nicht das Gleiche ist. Das langfristige Wachstum (die Gerade in der Abbildung) kann man durch Wirtschaftspolitiken beeinflussen, die die Beschäftigung und die Arbeitsproduktivität erhöhen. Will man hingegen die Schwankungen des BIP dämpfen, gilt es die gesamtwirtschaftliche Nachfrage, also Konsum und Investitionen zu beeinflussen.

Aussergewöhnlicher Corona-Schock

Im Kontext dieser Analyse stellt der Corona-Schock ein aussergewöhnliches makroökonomisches Ereignis dar, da der Wirtschaftseinbruch gleichzeitig durch einen – höchst speziellen – Rückgang des Angebots und – für Rezessionen üblich – der Nachfrage verursacht wird: Auf der Angebotsseite reduziert der Lockdown das Produktionspotenzial, und auf der Nachfrageseite wird weniger konsumiert und investiert.

Mithilfe der Grafik lässt sich dieses Ereignis interpretieren: Wir befinden uns im frühen Sommer 2020 an einem Punkt wie B (also in einer klassischen Rezession), aber gleichzeitig hat sich – und das ist das Aussergewöhnliche – die Trendgerade vorübergehend nach unten gedreht, weil die Produktionskapazität und damit das Angebot wegen des Lockdowns rückläufig war. Entsprechend anspruchsvoll ist es, die richtige wirtschaftspolitische Mischung zur effektiven Bekämpfung des Einbruchs zu finden.

Um die beiden wichtigsten in der Schweiz eingesetzten wirtschaftspolitischen Instrumente einzuordnen: Mit den Liquiditätshilfen an Unternehmen wird einerseits versucht, den Angebotsschock abzufedern, damit nach Abflauen der Krise die bestehenden und hoffentlich nach wie vor intakten Produktionskapazitäten wieder hochgefahren werden können. Mit den stark ausgebauten Kurzarbeitszuschüssen wird andererseits auf der Angebotsseite das gleiche Ziel verfolgt, gleichzeitig aber auch die Nachfrage, insbesondere der Konsum, gestützt. Erste Anzeichen sprechen für einen Erfolg dieses Massnahmenpakets, aber noch ist es zu früh, um abschliessend zu beurteilen, ob damit eine lang anhaltende Rezession vermieden werden kann.

In einer sechsteiligen Serie «Ökonomie kurz erklärt» vermittelt der Berner Ökonomieprofessor Aymo Brunetti auf verständliche Weise Schlüsselthemen der Volkswirtschaftslehre. Die Beiträge beruhen teilweise auf seinem Lehrbuch «Volkswirtschaftslehre – Lehrmittel für die Sekundarstufe II und die Weiterbildung». Weitere Themen sind: «Womit befasst sich die Volkswirtschaftslehre?», «Die unsichtbare Hand», «Banken und Finanzkrisen», «Ausserordentliche Geldpolitik» sowie «Ökologie und Ökonomie».