Der private Impact-Investing-Markt umfasst weltweit schätzungsweise 33 Milliarden Dollar an Fondsgeldern – davon wird ein Drittel in der Schweiz verwaltet.[1] Entsprechend hat sich hierzulande ein vielfältiges Ökosystem aus privaten und öffentlichen Akteuren herausgebildet. Bedeutende Verwalter von Mikrofinanzanlagen mit Sitz in der Schweiz sind beispielsweise Blue Orchard, Responsability Investments und Symbiotics.

Im Auftrag des Staatssekretariats für Wirtschaft (Seco) hat die Beratungsfirma iGravity im Rahmen einer Projektmachbarkeitsstudie das schweizerische Ökosystem für Impact-Investment anhand einer sogenannten Swot-Analyse untersucht.[2] Impact-Investment umfasst nachhaltige Anlagen, die Rendite mit einer ökologischer oder sozialen Wirkung verbinden. Die Abkürzung Swot steht für Stärken (strengths), Schwächen (weaknesses), Chancen (opportunities) und Risiken (threats). Im Folgenden wird auf die einzelnen Aspekte eingegangen.

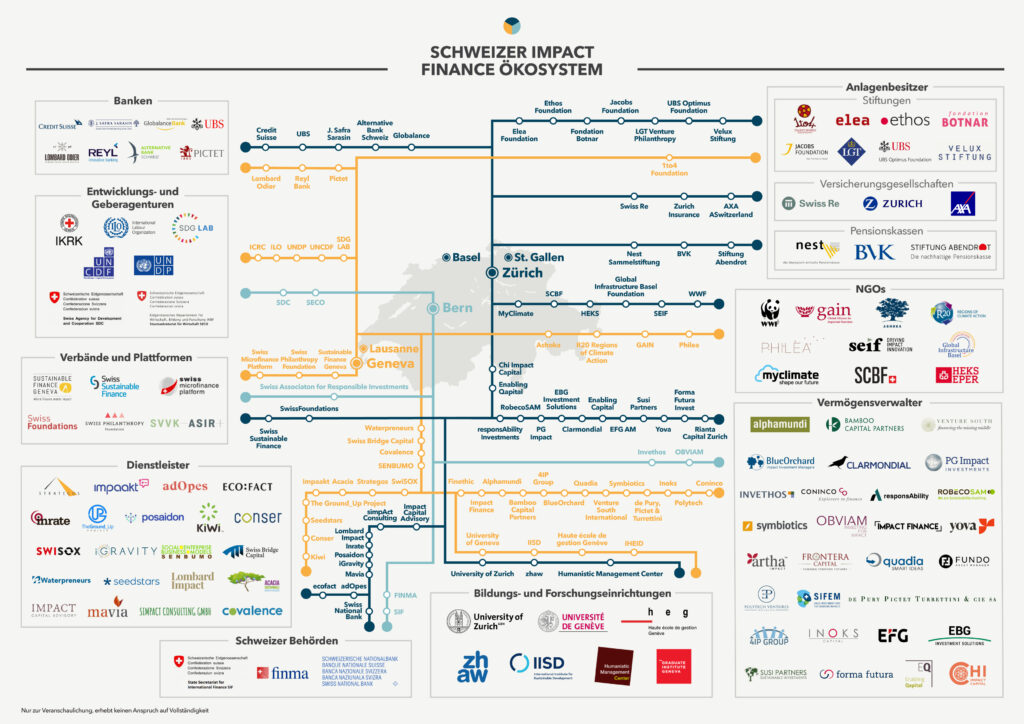

Zum schweizerischen Ökosystem zählen Vermögensverwalter, gemeinnützige Stiftungen, Pensionskassen, Banken, Versicherungen, Akademien, Ratingagenturen und Beratungsfirmen (siehe Abbildung). Hinzu kommen die Verbände Swiss Foundations, Swiss Association for Responsible Investments (SVVK-ASIR), Sustainable Finance Geneva (SFG) und der 2014 gegründete Dachverband Swiss Sustainable Finance. Weiter finden sich im Ökosystem diverse staatliche Akteure. So sind das Staatssekretariat für internationale Finanzfragen (SIF) und die Finanzmarktaufsicht (Finma) beispielsweise zuständig für den Regulierungsrahmen, und die bundeseigene Entwicklungsfinanzierungsgesellschaft (Sifem) investiert in Fonds, die nebst einer Rendite eine beabsichtigte, messbare Entwicklungswirkung erzielen sollen. Hinzu kommen die wirtschaftliche Entwicklungszusammenarbeit des Seco sowie Aktivitäten der Direktion für Entwicklung und Zusammenarbeit (Deza).[3]

Impact-Investing-Ökosystem in der Schweiz

Quelle: iGravity (2021) / Die Volkswirtschaft

Die Stärken

Welche Stärken zeichnen das Schweizer Ökosystem für Impact-Investment aus? Erstens verfügt die Schweiz über einen der grössten auf Vermögensverwaltung spezialisierten Finanzplätze der Welt. Dies stellt eine einmalige Finanzierungsquelle für Impact-Investments dar. Zweitens findet sich hier eine starke Innovationskultur. So belegt die Schweiz wiederholt den ersten Platz im Global Innovation Index. Entsprechend offen ist der Finanzsektor auch für neue Ansätze wie Impact-Investing.

Drittens ist die Schweiz Sitz wichtiger internationaler Organisationen wie der UNO und hat eine langjährige humanitäre Tradition. Dazu gehört auch ein starkes Netzwerk an Nichtregierungsorganisationen. Diese Nähe war hilfreich beim Herausbilden der Mikrofinanzbranche, und das dabei entstandene Fachwissen ist heute zunehmend im ganzen Finanzsektor gefragt. Mittlerweile haben auch einige Universitäten Impact-Investment in ihre Curricula aufgenommen und bieten spezifische Ausbildungen an.

Die Schwächen

Welches sind die Schwächen des schweizerischen Ökosystems? Erschwerend wirkt, dass Impact-Investing im Vergleich zum Gesamtmarkt eine Nische bleibt. Als Schwäche gilt deshalb der verbreitete Konservatismus von institutionellen Anlegern wie Pensionskassen, die für die Skalierung entscheidend wären. Weiter sind viele Impact-Vermögensverwalter in der Mikrofinanzwelt «gefangen», und die Akteure sind stark fragmentiert. Dabei herrscht Unklarheit darüber, was überhaupt als «Impact» gilt.

Hinzu kommen regulatorische Hürden wie die Stempelsteuer, die Besteuerung von Produkten und der mangelnde Zugang für Kleinanleger und für Stiftungen. Aufgrund der geringen Transaktionsgrössen – und der gleichzeitig aufwendigen Due-Diligence-Prüfungen und der Überwachung vor Ort – sind die Transaktionskosten für viele Impact-Investment-Fonds sehr hoch. Schliesslich verfügen Impact-Investing-Anlagen weder über einen Sekundärmarkt noch über eine Kotierung an der Börse, was das «Mainstreaming» und die Skalierung erschwert. Entsprechend bescheiden ist die Hebelwirkung der Projekte.

Schwung dank Millennials

Gleichzeitig – und hier gehen wir zu den Opportunitäten über – findet ein grundlegender Wandel in der Denkweise der Investoren statt. In den nächsten Jahren wird ein grosser Vermögenstransfer zur Generation der nach 1980 geborenen «Millennials» stattfinden, die mehr Wert auf Nachhaltigkeit legen. Zudem geraten institutionelle Investoren durch Regulierungen und die öffentliche Meinung zunehmend unter Druck, sich für die UNO-Nachhaltigkeitsziele zu engagieren.

Der öffentliche und der private Sektor können hier gewinnbringend zusammenarbeiten. Neue Technologien wie zum Beispiel Blockchain und Crowdfunding haben das Potenzial, die Transaktionskosten zu senken, die Transparenz zu erhöhen und mehr Investitionen in den Sektor zu fördern.

Was für Risiken gibt es? Eine gewisse Gefahr für das Ökosystem geht von der Wirkungsmessung aus. Diese ist derzeit uneinheitlich. Dadurch besteht die Gefahr des «Impact-Washing», also des Schönfärbens der Resultate, was einen Vertrauensbruch innerhalb der Investorengemeinschaft auslösen könnte. Namentlich die unterschiedlichen Definitionen von Impact-Investing, der Mangel an international vergleichbaren Daten und unterentwickelte Methoden erschweren die Vergleichbarkeit. Weiter kann ein Nichterreichen von erwarteten finanziellen oder Wirkungszielen die Reputation von Impact-Investments infrage stellen und das Wachstum der Branche bedrohen.

Konkurrenz schläft nicht

Kommt hinzu: Andere Finanzzentren wie die Niederlande und Luxemburg bleiben beim Impact-Investing nicht untätig: Mit attraktiven Rahmenbedingungen – zum Beispiel günstigen regulatorischen und steuerlichen Vorschriften sowie einer hohen Zahl an Investmentfondsexperten – versuchen sie Marktanteile zu gewinnen. Wenn die Schweiz ihre Führungsrolle behalten und ausbauen will, muss sie sich weiter positionieren und wettbewerbsfähiger werden.

In der durch iGravity durchgeführten Umfrage gaben 88 Prozent der Befragten an, dass sie eine intensivere Zusammenarbeit zwischen dem öffentlichen und dem privaten Sektor begrüssen würden. Von einer Beteiligung der öffentlichen Hand erhoffen sie sich eine hohe Integrität des Impact-Investing und bessere Rahmenbedingungen. Als wichtig erachten sie insbesondere die Risikokapitalbeteiligung durch den öffentlichen Sektor, wobei es laut den Befragten vor allem institutionelle Anleger für das Impact-Investing zu gewinnen gilt.

Damit das schweizerische Ökosystem noch stärker zusammenwächst, gilt es insbesondere den Austausch zwischen den beiden Finanzzentren Genf und Zürich zu fördern und langfristige Partnerschaften zwischen Entwicklungsorganisationen und der Finanzwelt zu gründen. Es gibt Stimmen, die erwarten, dass in Zukunft die Wirkung (Impact) zur Betrachtungsweise jeder Investition gehören wird, genauso wie Risiko und Rendite. Falls dies eintrifft, wird der gesamte Finanzplatz Schweiz dereinst von der Pionierrolle des Impact-Investment profitieren können.

- Symbiotics/Canopy (2020): Private Asset Impact Fund Report 2020 .

- Interne Projektmachbarkeitsstudie.

- Vgl. Beitrag von Liliana de Sá Kirchknopf in dieser Ausgabe.