Die UNO-Nachhaltigkeitsziele sind zurzeit in aller Munde: Die sogenannten Sustainable Development Goals (SDG) liefern eine globale Prioritätenliste von 17 sozialen und ökologischen Entwicklungszielen, die es bis 2030 zu erreichen gilt. Darunter finden sich etwa das Beenden von Hunger oder griffige Massnahmen gegen den Klimawandel. Diese Ziele sind ehrgeizig – und kostspielig. Um sie zu erreichen, sind bis 2030 jedes Jahr rund 2,5 Billionen Dollar an zusätzlichen Investitionen nötig.[1] Das klingt nach sehr viel Geld.

Gleichzeitig wächst der Markt für nachhaltige Anlagen stark. Noch vor wenigen Jahren galten nachhaltige Anlagen als exotische Nischenprodukte. Unterdessen avancieren sie zum Branchenstandard. In der Schweiz wird momentan rund ein Drittel aller Fondsprodukte als nachhaltig klassifiziert.[2] Ein wichtiger Treiber ist der zunehmende Wunsch von Anlegern, einen Beitrag zur Lösung von globalen Problemen zu leisten.[3]

Weltweit fliessen jährlich bereits mehr als 4 Billionen Dollar in nachhaltige Anlagen – also eine viel grössere Summe als die Investitionen, welche zur Erreichung der UNO-Nachhaltigkeitsziele erforderlich sind.[4] Ein Blick auf aktuelle Schlagzeilen genügt aber, um festzustellen, dass wir die UNO-Ziele noch lange nicht erreicht haben. Wieso führt die enorme Nachfrage nach nachhaltigen Anlagen nicht zu einer ähnlich grossen realwirtschaftlichen Wirkung?

Handbuch für Investoren

In einem Forschungsprojekt haben wir aufgezeigt, dass die Wirkung nachhaltiger Anlagen derzeit begrenzt ist.[5] Die Ergebnisse haben wir zudem in einem «Investors’ Guide to Impact» zusammengefasst.[6]

Wichtig ist, dass man als Anleger zwei zentrale Konzepte im Kopf behält. Das erste lautet: Die Wirkung einer Anlage ist die Veränderung, welche sie verursacht – über das hinaus, was ohnehin passiert wäre. Um Wirkung zu erzielen, muss sich also etwas ändern. Zum Beispiel: Nachdem ich in eine Solarfirma investiert habe, baut diese ihre Produktionskapazitäten aus und produziert so mehr Solarpanels. Zudem muss diese Veränderung auf die Investition zurückzuführen sein. Das mag trivial tönen – dieser Punkt wird aber oft vernachlässigt und ist schwierig nachzuweisen. Entscheidend ist, darüber nachzudenken, was ohne die Investition in die Solarfirma passiert wäre. Hätte sie auch ohne meine Investition genügend Kapital zu geeigneten Konditionen gefunden, um ihre Produktion auszubauen? Nur wenn die Antwort nein lautet, hat man eine Wirkung erzielt.

Wie erzeugt man Wirkung?

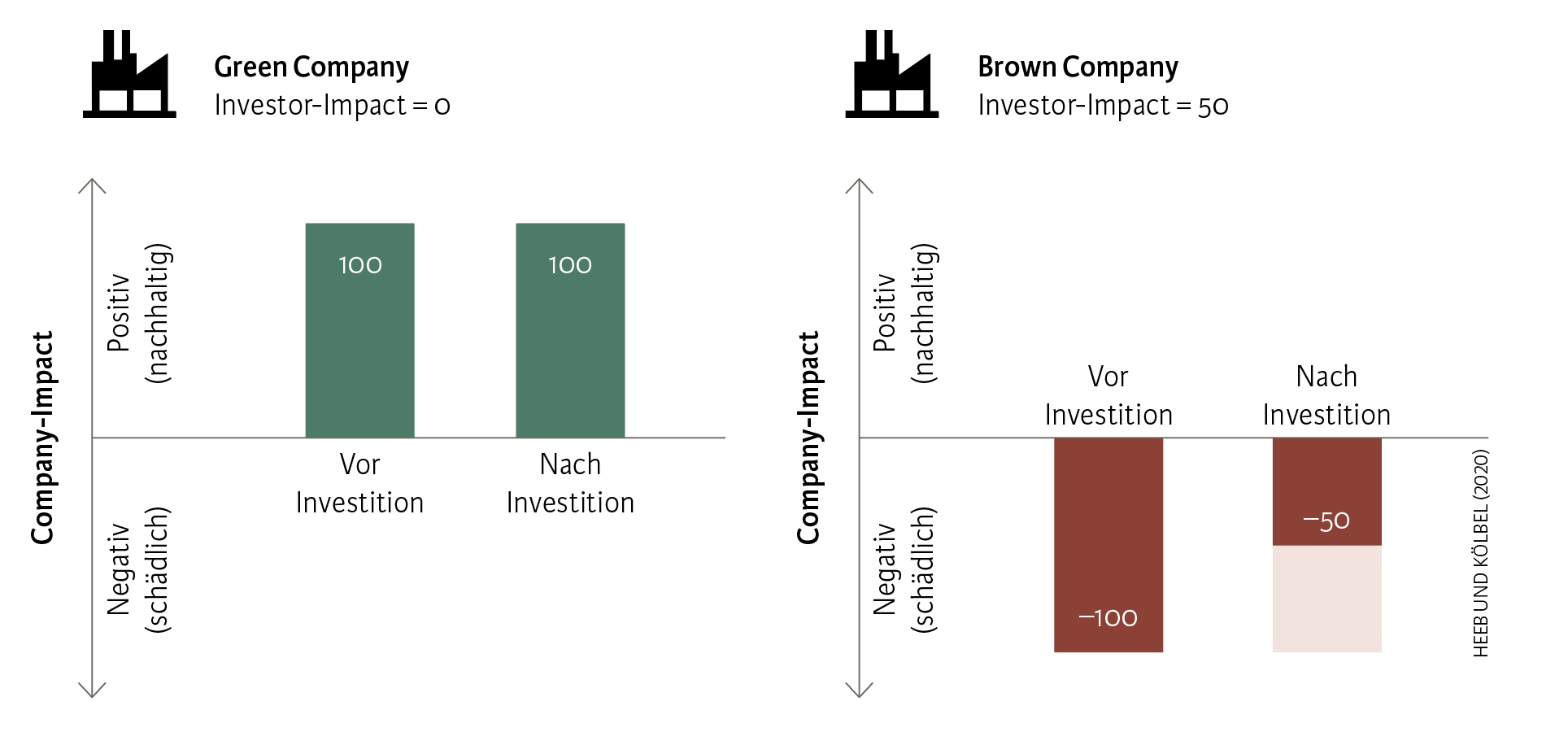

Zentral für das Verständnis von Wirkungsmechanismen bei nachhaltigen Anlagen ist auch das zweite Konzept: Wirkungsvolle Firmen zu besitzen, ist nicht dasselbe, wie Wirkung zu erzeugen. Sprich: Nur wenn man mit der Investition eine Veränderung im Unternehmen auslöst, erzielt man einen «Investor-Impact» (siehe Abbildung).

In der Praxis wird Investor-Impact jedoch fälschlicherweise oft mit Company-Impact gleichgesetzt, also der Wirkung des Unternehmens. Ein aktuelles Beispiel bietet ein selbstbetitelter «Impact-Aktien»-Fonds, welcher in börsennotierte Unternehmen investiert, die zur Erreichung der UNO-Nachhaltigkeitsziele beitragen. Gemäss dem Fondsanbieter führt eine Anlage von 10’000 Euro zu einer Treibhausgasreduktion von 575 Kilogramm CO2, was etwa den Emissionen eines Flugs von London nach Rom und zurück entspricht.

Hier verwechselt der Anbieter Company-Impact mit Investor-Impact. Beispielsweise investiert der Fonds in den dänischen Windkraftanlagen-Weltmarktführer Vestas. Zweifelsohne erzielt Vestas einen Company-Impact: Die Windkraftanlagen helfen mit, die Treibhausgasemissionen zu reduzieren. Doch führt ein Investment in den Fonds auch dazu, dass Vestas mehr Windkraftanlagen baut? Auf diese Frage bleibt der Anbieter eine Antwort schuldig. Basierend auf dem aktuellen Stand der Forschung, scheint ein Investor-Impact hier eher unwahrscheinlich: Der Kauf von Aktien eines Unternehmens dieser Grösse wird kaum einen nennenswerten Einfluss auf dessen Kapitalkosten haben oder gar auf dessen Produktionskapazitäten.

Der «Investor Impact» macht den Unterschied

Anmerkung: Wirkungsvolle Firmen zu besitzen, ist nicht dasselbe, wie Wirkung zu erzeugen. Beispielsweise kann es mehr Wirkung haben, in ein Unternehmen mit negativer Wirkung zu investieren und dieses dazu zu bringen, sich zu verbessern, als in ein etabliertes «grünes» Unternehmen, welches bereits eine positive Wirkung hat.

Drei Handlungsempfehlungen

Basierend auf unseren Forschungsergebnissen, leiten wir drei Handlungsempfehlungen für Investoren ab, die einen Beitrag zur Lösung gesellschaftlicher Probleme leisten möchten:

1. Unterstützen Sie das Wachstum von wirkungsvollen Unternehmen in ineffizienten Finanzmärkten, soweit es Ihre Risikotragfähigkeit erlaubt.

Investoren können Wirkung erzeugen, indem sie wirkungsvollen Firmen Kapital zur Verfügung stellen, die nicht ohne Weiteres genügend Mittel finden. Dies trifft insbesondere dort zu, wo Finanzmärkte ineffizient sind: bei kleineren, jungen Firmen sowie bei Firmen in Entwicklungsländern. Solche Investitionen sind nicht leicht zu finden und können risikoreich sein. Aber das ist genau der Punkt: Wenn ein Unternehmen bereits einfachen Zugang zu effizienten Kapitalmärkten hat, was bei etablierten Unternehmen, wie etwa Vestas, meist der Fall ist, wird ein zusätzliches Kapitalangebot sein Wachstum kaum beeinflussen.

Auch lohnt es sich, bei der Auswahl von Fondsmanagern zu prüfen, ob diese das Wachstum von jungen Unternehmen gezielt fördern – beispielsweise durch ihr Know-how oder durch ihre Netzwerke. Zudem gilt es in Erfahrung zu bringen, inwieweit die Fondsmanager den Wirkungsfokus von Unternehmen mittragen und bereit sind, Trade-offs zwischen Profit und Wirkung einzugehen.

2. Regen Sie Verbesserungen in etablierten Unternehmen an.

Wir haben keine Belege dafür gefunden, dass der Kauf oder der Verkauf von Wertschriften von Grossunternehmen deren Wachstum massgeblich beeinflussen. Eine klare Evidenz gibt es jedoch dafür, dass Investoren etablierte Unternehmen dazu bewegen können, die Geschäftspraktiken zu verbessern. Zum Beispiel, indem sie ihre Stimmrechte an Aktionärsversammlungen wahrnehmen («Voting») oder direkt in einen Dialog mit dem Management von Unternehmen treten («Engagement»). Investoren können sich dabei von Dienstleistern wie ISS, Glass Lewis oder Hermes vertreten lassen oder in Fonds investieren, die die Stimmrechte aktiv ausüben.

Der Schlüssel zum Erfolg hierbei ist es, sich auf realistische, aber massgebliche Verbesserungen zu konzentrieren. Es lohnt sich auch, auf die Unternehmen zu fokussieren, welche das grösste Verbesserungspotenzial ausweisen. Beispielsweise führte der chinesische Ölkonzern Sinopec auf Druck von Aktionären Massnahmen ein, welche dessen Emissionen des Treibhausgases Methan stark reduziert haben. Während das von Sinopec geförderte Öl immer noch einen beträchtlichen Beitrag zum Klimawandel leistet, sind auch die Methan-Einsparungen substanziell: Sie entsprechen ungefähr den jährlichen Treibhausgasemissionen der Bahamas.

Alternativ können Investoren versuchen Veränderungen anzuregen, indem sie ihre Aktien und Obligationen nach transparenten Kriterien in den Bereichen Umwelt, Soziales und Governance (ESG) auswählen. Die Wirkung dieses Mechanismus ist aber nicht eindeutig belegt. Klar ist hingegen, dass der Ausschluss von Unternehmen, welche breit akzeptierte Best Practices nicht erfüllen (zum Beispiel keine Kinderarbeit oder keine ambitionierten Klimaziele), eher zu Verbesserungen führt als der Ausschluss ganzer Branchen. Es ist zwar nicht zu erwarten, dass Investoren eine grundlegende Umstellung von Geschäftsmodellen erzwingen können. Aber sie können viele kleine Verbesserungen anstossen und das Thema ESG in der Unternehmensführung präsent machen.

3. Sprechen Sie über Ihre Anlageentscheidungen. Und warum Sie diese getroffen haben.

Nachhaltige Anlagen können auch eine Wirkung erzielen, die nicht direkt die Unternehmen betrifft, sondern die gesetzlichen Rahmenbedingungen. So können öffentlichkeitswirksame Signale von Investoren einen politischen oder kulturellen Wandel unterstützen, insbesondere, wenn gleichgesinnte Investoren ihre Kräfte bündeln. Ein prominentes Beispiel ist die Kohle-Divestment-Bewegung, die von Grossanlegern verlangt, Kohleaktien auszuschliessen. Ein solcher Ausschluss führt zunächst lediglich zu einer Umverteilung von Kohleaktien hin zu Investoren, die kein Problem damit haben, Aktien von Kohlefirmen zu besitzen. Möglicherweise bewirkt die Divestment-Bewegung sogar, dass börsennotierte Kohleunternehmen in weniger transparente private Märkte abwandern. Sprich: Solange die Kohleförderung profitabel ist, wird die Kohleindustrie benötigtes Kapital finden, und die Kohleförderung wird weitergehen.

Wenn jedoch prominente Investoren wie beispielsweise der Norwegische Staatsfonds die Entscheidung, Kohle zu boykottieren, öffentlich kundtun, kann dies den gesellschaftlichen Diskurs beeinflussen und somit eine indirekte Wirkung entfalten: zum Beispiel bei der Frage, ob neue Kohlekraftwerke überhaupt noch erlaubt sein sollten. Dies kann Politikern und Regulierungsbehörden, welche sich für eine stringente Klimapolitik einsetzen, den nötigen Rückhalt geben. Auch Manager in Energiefirmen, die sich für einen schnellen Umbau zu erneuerbaren Energien einsetzen, erhalten durch die Divestment-Bewegung Rückenwind.

Anreize für Greenwashing

Kontrastiert man diese Handlungsempfehlungen mit den eingangs erwähnten 4 Billionen Dollar, die jährlich in nachhaltige Anlagen fliessen, wird klar, wieso noch viel Kapital zur Erreichung der UNO-Nachhaltigkeitsziele fehlt: Der überwiegende Teil des Geldes fliesst in liquide Anlageprodukte und somit in Wertschriften von etablierten Firmen in effizienten Finanzmärkten. Zwar schreiben sich immer mehr Vermögensverwalter auf die Fahne, sich aktiv für die Nachhaltigkeitsziele einzusetzen; so etwa fordert Larry Fink, Chef des weltweit grössten Vermögensverwalters Blackrock, Firmen dazu auf, ihre Treibhausgasemissionen bis 2050 zu eliminieren. Gleichzeitig stimmten grosse Vermögensverwalter an Aktionärsversammlungen bislang meistens gegen ambitioniertere Sozial- und Umweltziele.[7]

In der Tat haben Vermögensverwalter kaum Anreize, ihren Kunden Produkte mit einer hohen Wirkung anzubieten. In einer weiteren Studie zur Entscheidfindung von Anlegern zeigten wir: Die Zahlungsbereitschaft für nachhaltige Anlagen ist zwar vorhanden – sie hängt aber nicht von der Wirkung der Anlagen ab.[8] Vielmehr scheint die Nachfrage nach nachhaltigen Anlagen durch positive emotionale Reaktionen («Warm Glow») getrieben zu sein. Vermögensverwalter haben so einen Anreiz, «hellgrüne» Anlageprodukte zu vermarkten, das heisst Anlagen, die genug nachhaltig aussehen, um positive Emotionen zu wecken, aber kaum Wirkung erzielen. Dies gilt insbesondere dann, wenn Wirkung etwas kostet, wofür es ebenfalls einige Indikationen gibt.[9] Somit dürfte ein Markt für «hellgrüne» Anlagen zwar die Zufriedenheit von vielen Anlegern verbessern und rentabel für Vermögensverwalter sein – der Finanzmarkt als Ganzes bleibt so aber weit hinter seinem Wirkungspotenzial zurück.

Der Schweizer Finanzplatz soll gemäss dem Bundesrat einen effektiven Beitrag zur Nachhaltigkeit leisten.[10] Damit dies geschieht, braucht es ein geschärftes Bewusstsein für die Wirkung von nachhaltigen Anlagen. Dies gilt sowohl für private Anleger als auch für Finanzprofis und Regulatoren. Ein erster Schritt in diese Richtung wäre eine klarere Nomenklatur: Als Anleger sollte man zwischen Anlagen unterscheiden können, die eine realwirtschaftliche Wirkung anstreben, und solchen, die das nicht tun.[11] Noch besser wären Nachhaltigkeitsratings für Anlageprodukte, die eine explizite Wirkungsbeurteilung enthalten.

Entscheidend ist, dass die breit abgestützte Nachfrage nach nachhaltigen Anlagen eine Wirkung auf die Realwirtschaft entfaltet. Dies zu gewährleisten, ist eine wichtige Aufgabe der Finanzwirtschaft, der Politik und nicht zuletzt der Wissenschaft.

- UNCTAD (2014).

- SSF (2020).

- 2Dii (2020).

- GSIA (2019).

- Kölbel et al. (2020).

- Heeb und Kölbel (2020).

- De Groot et al. (2021).

- Heeb et al. (2021).

- Barber et al. (2020).

- SIF (2020).

- Siehe auch Beiträge von Timo Busch (Universität Hamburg) und Neil Gregory (IFC) in dieser Ausgabe.