Seit Ende der Achtzigerjahre sind die Zinsen weltweit sowohl nominal als auch real gesunken. Auch in der Schweiz ist diese Entwicklung zu beobachten. Mittlerweile liegen die Zinsen seit mehreren Jahren im negativen Bereich. Doch was sind die Ursachen und die Auswirkungen der aktuellen Niedrigzinsphase? Das Staatssekretariat für Wirtschaft (Seco) hat diese Frage im Rahmen seiner Ressortforschung zum Tiefzinsumfeld untersuchen lassen. Eine Studie der Universität St. Gallen in Zusammenarbeit mit dem Essener RWI sowie der KOF Konjunkturforschungsstelle der ETH Zürich ist dieser Frage nachgegangen.[1] Die Autoren haben dazu sowohl Makrodaten von 1870 bis 2016 als auch aktuelle Mikrodatensätze basierend auf der KOF-Investitionsumfrage und der Umfrage zur Konsumentenstimmung des Seco analysiert.

Grösstenteils demografische Ursachen

Die Ursachen des Zinsrückgangs werden in der ökonomischen Literatur intensiv diskutiert. Dabei geht es vor allem um die Frage, ob der Realzins aufgrund langfristiger Faktoren wie des demografischen Wandels oder wegen eines verlangsamten Produktivitätswachstums gesunken ist. Eine andere Möglichkeit wäre, dass kurzfristige Faktoren wie etwa die Geldpolitik für den Zinsrückgang massgebend sind. Sollten längerfristige strukturelle Gründe dafür verantwortlich sein, ist zu erwarten, dass die Zinsen zumindest noch einige Zeit niedrig bleiben, ohne dass es zu einem Anstieg der Inflation kommt.

Unsere Untersuchungen (siehe Kasten) zeigen, dass insbesondere die Altersstruktur der Bevölkerung einen plausiblen und statistisch signifikanten Zusammenhang mit dem Realzins[2] aufweist. So zeigen Daten ab 1950 etwa, dass der Anteil der 40- bis 64-Jährigen signifikant negativ und der Anteil der 15- bis 39-Jährigen signifikant positiv mit dem Realzins korreliert. Das unterschiedliche Sparverhalten dieser Altersgruppen liegt als Erklärung für diese Effekte nahe. So sparen 40- bis 64-Jährige relativ viel, was tendenziell den Zins drückt, 15- bis 39-Jährige sparen dagegen weniger. Der Anteil der 65-Jährigen und Älteren war in der Vergangenheit nicht signifikant mit dem Realzins verbunden. Ein Grund dafür dürfte sein, dass ein höherer Anteil älterer Personen sowohl das modellierte Ersparnisangebot als auch die Investitionsneigung senkt, wodurch sich der Effekt auf den Realzins aufhebt.

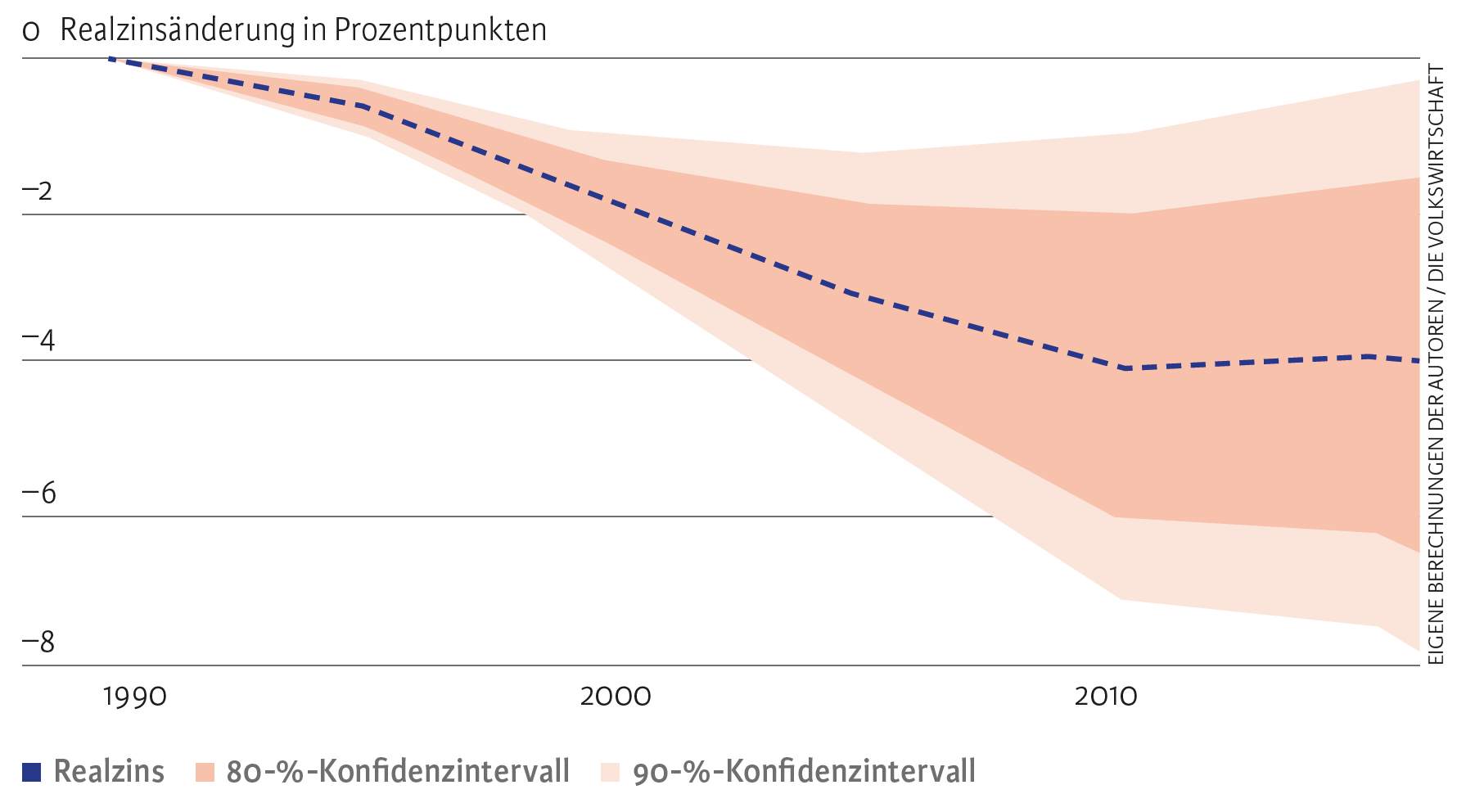

Überträgt man die für die untersuchte Ländergruppe identifizierten durchschnittlichen Zusammenhänge auf die Schweiz, legen die Ergebnisse nahe, dass der kurzfristige Realzins in der Schweiz demografiebedingt seit 1990 um rund 4 Prozentpunkte gesunken ist (siehe Abbildung 1). Damit würde der demografische Wandel rund zwei Drittel des tatsächlichen Rückgangs des Realzinses in diesem Zeitraum erklären. Die 4 Prozentpunkte liegen allerdings am oberen Rand des Spektrums bestehender Schätzungen. Zudem sind sie mit erheblichen Schätzunsicherheiten behaftet. Nichtsdestotrotz sind unsere Ergebnisse im Einklang mit weiteren Studien[3] und legen nahe, dass ein bedeutender Teil des Zinsrückgangs durch demografische Faktoren erklärt werden kann.

Abb. 1: Geschätzter Einfluss der Demografie auf den Realzins in der Schweiz (1990 bis 2016)

Demografischer Druck nimmt ab

Unsere Ergebnisse zeigen auch, dass der demografische Abwärtsdruck auf den Realzins seit 2010 nicht weiter zugenommen hat. Eine Erklärung dafür ist, dass der Anteil der 40- bis 64-Jährigen seither kaum noch gestiegen ist, während der Anteil der 65-Jährigen und Älteren kontinuierlich zugelegt hat. Anders als in der Periode von 1990 bis 2010 ist dadurch die Sparneigung gemessen an der Investitionsneigung nicht weiter gestiegen.

Die Entwicklung der Altersstruktur in der Schweiz deutet zudem darauf hin, dass in den kommenden Jahren kein zusätzlicher Abwärtsdruck auf den Realzins zu erwarten ist. Denn der Anteil der 40- bis 64-Jährigen ist in Zukunft wieder rückläufig. Allerdings kommt es vermutlich auch nicht zu einem Zinsanstieg, da der Anteil der 15- bis 39-Jährigen ebenfalls zurückgeht. Für die nächsten Jahre zeigen die Simulationen nahezu keinen zusätzlichen demografischen Effekt mehr. Diese Ergebnisse sind aber mit erheblichen Unsicherheiten behaftet. Das Spektrum der möglichen Entwicklungen ist gross, wie die orangen Flächen in Abbildung 1 zeigen.

Positive Wirkung auf BIP

Um die Effekte von Zinsänderungen auf Konsum, Ersparnis und Investitionen in der kurzen bis mittleren Frist zu quantifizieren, haben wir Zinsschocks mithilfe vom Ausland erzwungener Zinsänderungen identifiziert.[4] Die Ergebnisse zeigen, dass sich im Durchschnitt der betrachteten Ländergruppe eine exogene Zinserhöhung um 1 Prozentpunkt statistisch wie auch ökonomisch signifikant negativ auf das reale BIP, den Konsum, die Ersparnis und die Investitionen auswirkt. So liegt das reale BIP fünf Jahre nach der Zinserhöhung knapp 2 Prozent niedriger als ohne Zinsänderung. Die Effekte sind beim Konsum und vor allem bei den Investitionen noch deutlich stärker. Auch die reale Ersparnis sinkt nach der Zinserhöhung zunächst deutlich. Nach fünf Jahren ist der Effekt jedoch nicht mehr statistisch signifikant von null verschieden.

Umgekehrt bedeuten diese Ergebnisse, dass der Rückgang des Realzinses in den vergangenen Jahren den Konsum und die Investitionen im Durchschnitt der betrachteten Ländergruppe gestützt haben dürfte. Da die vorhergehende Analyse ergeben hat, dass zumindest demografiebedingt kein weiterer Rückgang des Realzinses zu erwarten ist, dürften diese stützenden Effekte in den kommenden Jahren allerdings nachlassen.

Unternehmen steigern Investitionen

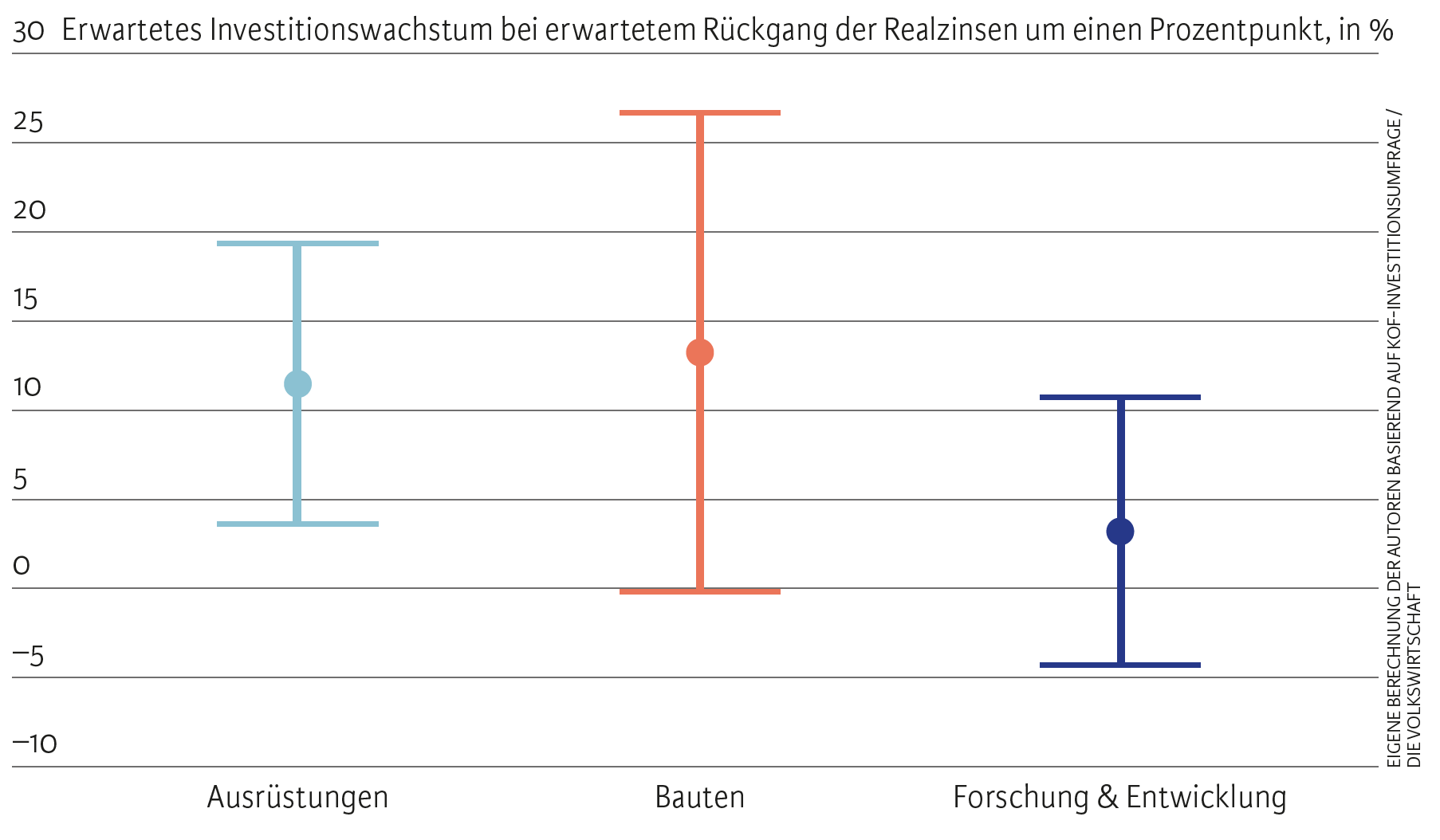

Der Zusammenhang zwischen den Realzinsen und den privaten Investitionen wird mithilfe von Daten aus der KOF-Investitionsumfrage analysiert, wobei zwischen Investitionen in Ausrüstungen, in Bauten sowie in Forschung und Entwicklung (FuE) unterschieden wird. Zwar sind in dieser Befragung keine Angaben über die individuell erwarteten Realzinsen enthalten. Mithilfe der Erwartungen der Unternehmen zum Wechselkurs des Schweizer Frankens gegenüber dem Euro lassen sich aber die Inflationserwartungen der Unternehmen schätzen. Zieht man diese vom beobachtbaren Nominalzins ab, resultieren die Realzinserwartungen.

Die Ergebnisse zeigen: Unternehmen mit sinkender Realzinserwartung erhöhen ihre Investitionsabsichten (siehe Abbildung 2). Sinkt der Realzins um 1 Prozentpunkt, erhöhen die Unternehmen ihre Investitionspläne im Durchschnitt um mehr als 10 Prozent. Bei Ausrüstungs- und Bauinvestitionen ist der Effekt statistisch signifikant: Sinkt der Realzins um 1 Prozentpunkt, steigen diese beiden Investitionskategorien um 11,5 Prozent beziehungsweise 13,3 Prozent. Bei Investitionen in FuE ist der Zusammenhang mit den Realzinsen weniger deutlich. Für diese Ausgabenkategorie sind die Zukunftsaussichten der Unternehmen bedeutender. Erwarten die Unternehmen, dass sich die Geschäftslage in ihrer Branche in den nächsten sechs Monaten verbessern wird, erhöhen sie ihre FuE-Investitionen um 12,2 Prozent.

Abb. 2: Auswirkungen niedriger Realzinsen auf Unternehmensinvestitionen

Inflationserwartungen von Haushalten entscheidend

Die Auswirkungen der Realzinsen auf das individuelle Konsum- und Sparverhalten der Schweizer Haushalte wurde mithilfe der Seco-Umfrage zur Konsumentenstimmung analysiert. Das Konsumverhalten wird dabei durch die Frage erfasst, ob momentan ein guter Zeitpunkt für grössere Anschaffungen ist. Ergänzend wird die Wahrscheinlichkeit erhoben, im kommenden Jahr insgesamt zu sparen. Da die privaten Haushalte nicht nach ihren Realzinserwartungen befragt werden, ist es auch bei dieser Analyse notwendig, aus den Antworten zu den Inflationserwartungen auf die erwarteten Realzinsen zu schliessen. Im Unterschied zur Investitionsumfrage werden in der Umfrage zur Konsumentenstimmung allerdings nur qualitative Angaben erfragt.

Die Ergebnisse deuten darauf hin, dass die privaten Haushalte bei höheren Inflationserwartungen und damit niedrigeren Realzinsen grössere Anschaffungen zurückstellen. Gleichzeitig erwarten sie, dass sie weniger sparen können. Dies spricht dafür, dass die Haushalte gemeinsam mit einer steigenden Inflation auch Einkommensrückgänge erwarten.[5] Die Ergebnisse zeigen darum keine eindimensionale Wirkung des Realzinses auf Konsum- und Sparquote. Zwar deuten die Makrodaten darauf hin, dass sinkende Zinsen den Konsum erhöhen; sind diese aber mit schlechteren Zukunftsaussichten verbunden, geht der Effekt gemäss Konsumentenbefragung in die Gegenrichtung.

Die Realzinsen werden von einer Vielzahl von Variablen bestimmt, sodass eine Prognose der zukünftigen Entwicklung schwierig ist. Die Ergebnisse unserer Studie legen allerdings nahe, dass die veränderte Altersstruktur der Bevölkerung zum Rückgang des Realzinses beigetragen hat, dass dieser Druck in Zukunft aber nachlassen wird. Allerdings dämpfen die Ergebnisse auch die Hoffnung, dass die Zinsen aufgrund demografischer Effekte bald wieder kräftig steigen werden. Als positiven Effekt dürften die niedrigen Zinsen in der Schweiz insbesondere Unternehmensinvestitionen angeregt haben. Die für die zukünftige Wirtschaftsentwicklung bedeutsamen Forschungs- und Entwicklungsaktivitäten werden nach den Ergebnissen dieser Studie weniger von den Realzinsen, sondern von den Geschäftsaussichten der Unternehmen bestimmt. Gleichzeitig stellen die Haushalte in Erwartung sinkender Realzinsen und damit steigender Inflation grössere Anschaffungen zurück.

- Siehe Föllmi et al. (2021).

- Gemessen an der inflationsbereinigten Rendite auf kurzfristige Staatsanleihen.

- Siehe etwa Lunsford und West (2019).

- Siehe Jordà et al. (2020).

- Siehe Coibion et al. (2019).