Im September 2022 hat das Volk nach über 20 Jahren Diskussion und gescheiterten Bemühungen eine Reform der Alters- und Hinterlassenenversicherung (AHV) angenommen. Doch der finanzielle Druck im Vorsorgewerk steigt weiter, vor allem weil der Anteil Rentnerinnen und Rentner an der Erwerbsbevölkerung deutlich zunimmt: Während er im Jahr 2019 noch rund 35 Prozent betrug, sollen es im Jahr 2070 bereits rund 58 Prozent sein.[1]

Weitere Reformen zwingend

Gemäss den Finanzperspektiven des Bundes übersteigen bereits ab dem Jahr 2029 die Ausgaben die Einnahmen, trotz Reform.[2] Für das Jahr 2032 wird erwartet, dass das Vermögen im Ausgleichsfonds AHV/IV/EO (AHV-Fonds), dem alle AHV-Beiträge gutgeschrieben und alle Leistungen belastet werden, sogar unter die gesetzlich vorgeschriebenen 100 Prozent der Ausgaben eines Jahres fällt. Spätestens dann werden neue Massnahmen erforderlich. Jedoch wurden konkrete Reformen trotz des Handlungsbedarfs in der Vergangenheit immer wieder hinausgezögert. Es scheint paradox, denn niemand stellt die Bedeutung der langfristigen Sicherung der AHV infrage. Allerdings sind die unmittelbaren Anreize gross, unangenehme Massnahmen zur Konsolidierung der AHV auf die nächste Generation von Politikern zu verschieben.[3]

Dabei spielt auch die Tatsache eine Rolle, dass der von der finanziellen Konsolidierung betroffene Medianwähler bereits über 55 Jahre alt ist, während die profitierenden zukünftigen Generationen noch nicht geboren wurden. Die Situation der heutigen Beitragszahlenden und Rentner wird in der Politik oft stärker gewichtet als die morgige Finanzierungsproblematik.[4] Im Fachjargon wird dies auch als Zeitinkonsistenz bezeichnet. Um diese zu überwinden und die Finanzierung der AHV langfristig zu sichern, wird unter anderem die Einführung eines Navigationsmechanismus diskutiert – ähnlich der Schuldenbremse. Die Schuldenbremse hat sich in der Schweizer Finanzpolitik bewährt und gilt international als vorbildlich.[5] Endlose Budgetdiskussionen ohne konkrete Massnahmen werden so in Schranken gehalten.

Unterschiedliche Steuerungsmechanismen

Weil der Handlungsbedarf in den kommenden Jahren hoch bleiben wird, lohnt es sich, die von Feld, Schaltegger und Weder vor über zehn Jahren verschriftlichte Idee erneut aufzugreifen und mit den neusten Zahlen zu aktualisieren.[6] Die Grundidee: Die nachhaltige Finanzierung der AHV wird durch einen Steuerungsmechanismus gesichert. Der Mechanismus tritt in Kraft, sobald ein vorgängig definierter Schwellenwert für die finanzielle Nachhaltigkeit der AHV verletzt wird. Dies können zum Beispiel ein AHV-Fondsbestand von unter 70 Prozent oder ein negatives Umlageergebnis – die Ausgaben eines Jahres übersteigen die Einnahmen – sein.

Grundsätzlich gibt es zwei Arten von Steuerungsmechanismen: Automatismen und Navigationshilfen. Bei den Automatismen handelt es sich – wie es der Name vermuten lässt – um gesetzliche Steuerungsmechanismen, die automatisch ausgelöst werden, sobald die AHV nicht mehr nachhaltig finanziert ist. Sie stellen sicher, dass ohne Zutun der Politik vorgängig definierte Massnahmen umgesetzt werden. Die Politik hat aber natürlich weiterhin die Möglichkeit, jederzeit Veränderungen an den Leistungen oder Finanzierungsquellen vorzunehmen und damit die gesetzlichen Automatismen überflüssig zu machen. Bei der Navigationshilfe hingegen verbleiben die gesetzlichen Anpassungen in einer ersten Phase im politischen Prozess. Erst in weiteren Phasen kommen Automatismen in Form von Rentenalter- und Mehrwertsteuererhöhungen zum Einsatz.

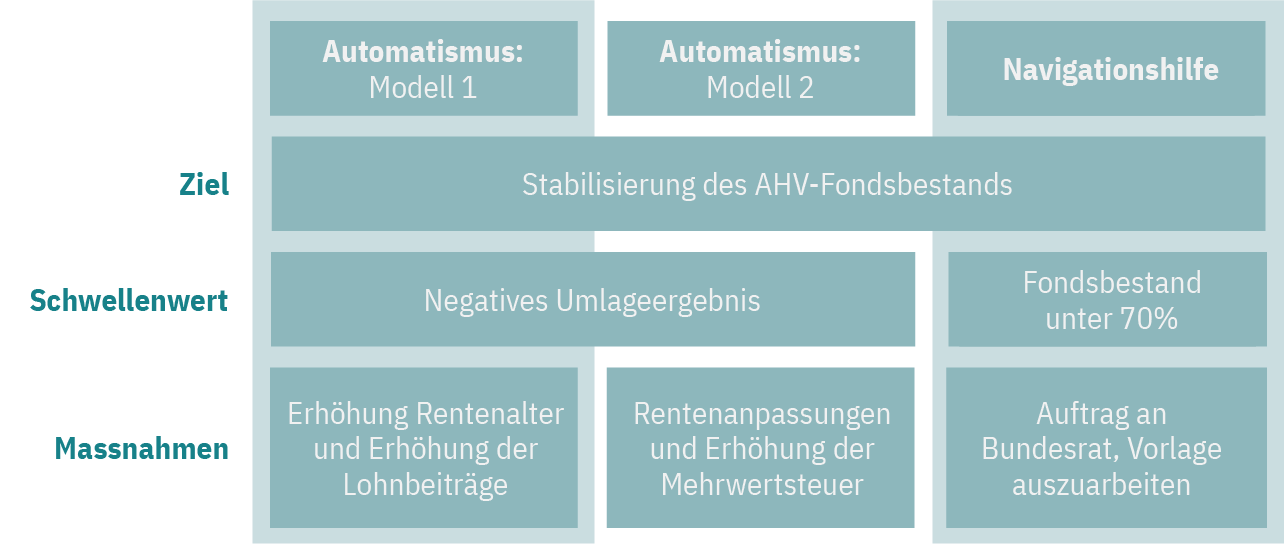

Drei Modelle

Konkret lassen sich drei Modelle unterscheiden, die zu unterschiedlichen Zeitpunkten ausgelöst und anhand verschiedener Instrumente umgesetzt werden (siehe Abbildung 1).

Die Modelle 1 und 2 sind als Autopiloten konzipiert. Sie steuern gleichermassen auf der Einnahme- und der Ausgabenseite, Massnahmen werden jeweils bei einem negativen Umlageergebnis ausgelöst. In Modell 1 werden das Rentenalter in Monatsschritten und die Lohnbeiträge in Zehntelprozenten so lange erhöht, bis das Umlageergebnis nicht mehr negativ ist. In Modell 2 werden die Renten linear gekürzt und mit einer Erhöhung der Mehrwertsteuer im gleichen Ausmass kombiniert.

Im Gegensatz zu den beiden ersten Modellen ist das dritte Modell als Navigationshilfe ausgestaltet. Die erste Phase, die dem politischen Prozess unterworfenen gesetzlichen Anpassungen, tritt ein, sobald der AHV-Fonds unter 70 Prozent der Ausgaben eines Jahres fällt. Sobald diese Schwelle erreicht wird, erhält der Bundesrat den gesetzlichen Auftrag, innert Jahresfrist eine Vorlage auszuarbeiten. Die Systematik dieses Modells ist sehr ähnlich wie die Schuldenbremse.[7]

Abb. 1: Inhalt und Funktionsweise der Steuerungsmechanismen für die AHV

Quelle: Eigene Darstellung basierend auf Feld et al. (2012) / Die Volkswirtschaft

Nachhaltige Finanzierung der AHV – eine Simulation

Was geschähe nun konkret, wenn ab dem Jahr 2024 einer der beiden Automatismen eingeführt werden würde? Gemäss den Finanzperspektiven wird das Umlageergebnis im Jahr 2029 negativ im Ausmass von 584 Millionen Schweizer Franken (siehe Abbildung 2). Eine automatische gesetzliche Anpassung würde erstmals im Jahr 2029 stattfinden. Mit der Erhöhung der Lohnbeiträge von 0,1 Prozent und einer Erhöhung des Rentenalters um einen Monat würden rund 770 Millionen Schweizer Franken gespart werden. Bis ins Jahr 2032 würden unter Modell 1 die Lohnbeiträge um total 0,3 Prozentpunkte angehoben und das Rentenalter um total 4 Monate erhöht.

Unter Modell 2 würden die Erhöhung der Mehrwertsteuer im Jahr 2029 um 0,1 Prozentpunkte und die Kürzung der Renten um 1 Prozent das Umlageergebnis um rund 1,07 Milliarden Schweizer Franken steigern. Um die Finanzierung bis ins Jahr 2032 zu sichern, müssten in diesem Modell die Renten um 2 Prozent gekürzt und die Mehrwertsteuer um 0,2 Prozentpunkte erhöht werden. Wie Abbildung 2 zeigt, führen beide Automatismen zu einem ausgeglichenen Umlageergebnis.

Gemäss den aktuellen Finanzperspektiven bleibt der Fondsbestand bis zum Jahr 2032 deutlich über 70 Prozent, weshalb sich ein Inkrafttreten dieser Navigationshilfe aktuell nicht simulieren lässt.

Abb. 2: Umlageergebnis in den verschiedenen Szenarien bis 2032 (in Millionen Schweizer Franken)

Quellen: Bundesamt für Sozialversicherungen (2022) / Eigene Berechnungen basierend auf Feld et al. (2012) / Die Volkswirtschaft

Anmerkung:

Modell 1: Zwischen 2029 und 2032: Schrittweise Erhöhung der Lohnbeiträge um total 0,3 Prozent, Rentenaltererhöhung um total 4 Monate

Modell 2: Zwischen 2029 und 2032: Erhöhung Mehrwertsteuer um insgesamt 0,2 Prozentpunkte, Rentenkürzung um insgesamt 2 Prozent

Wie weiter?

Die Simulationen zeigen, dass Steuerungsmechanismen in der AHV dazu beitragen können, die oft beklagte «Pflästerlipolitik» in der Altersvorsorge zu überwinden. Aufgrund der steten Versuchung in der Politik, die aktuellen Finanzprobleme der AHV weiter in die Zukunft zu verschieben, werden es solche Vorlagen weiterhin schwer haben. Aus politökonomischer Sicht dürfte wohl die Navigationshilfe am vielversprechendsten sein, indem der Steuerungsmechanismus in der ersten Phase lediglich sagt, wann Anpassungen stattfinden müssen, aber nicht vorgibt, wie dies zu erfolgen hat. Klar ist aber: Ohne Leitplanken ist die Finanzierungssituation der AHV prekär. Je früher sie realistisch gesetzt werden, desto weniger einschneidend sind die notwendigen Anpassungen.

- Siehe Bundesamt für Statistik (2022).

- Siehe Bundesamt für Sozialversicherungen (2022).

- Siehe Weaver (2016).

- Siehe Börsch-Supan et al. (2021) und Praag und Cardoso (2003).

- Siehe Salvi et al. (2020).

- Siehe Feld et al. (2012).

- Weiter werden in allen Mechanismen, bei einem Fondsbestand unter 50 Prozent, automatisch die betroffenen Grössen (Rentenalter, Lohnbeiträge, MWST, Rentenhöhe) so stark angepasst, bis der AHV-Fonds wieder den Stand von 50 Prozent erreicht. Bei der Navigationshilfe werden für dieses Szenario die Grössen Rentenalter und MWST berücksichtigt.