Im Jahr 2020 wurden in der Schweiz 598’772 kleine und mittlere Unternehmen (KMU) gezählt. Das entspricht einem Anteil von 99 Prozent aller Unternehmen.[1] Da die meisten dieser KMU Mikrounternehmen mit weniger als zehn Beschäftigten sind, die nur einer einzigen Person gehören, stellt der Tod des Unternehmers oder der Unternehmerin alles auf den Kopf. Sehr oft ist dabei auch die Fortsetzung der Geschäftstätigkeit gefährdet. Tatsächlich enthält das Erbrecht keine spezifischen Bestimmungen, um den Fortbestand des Unternehmens zu sichern, wenn der Inhaber vor seinem Tod die Nachfolge nicht testamentarisch geregelt hat.

Darüber hinaus sind die erbrechtlichen Erwartungen der pflichtteilsberechtigten Erben möglicherweise nicht vereinbar mit der Eigentumsübertragung des Unternehmens. Dass diese Gefahr nicht nur in der Theorie besteht, zeigt eine Studie der Universität St. Gallen: Wegen der geltenden Erbschaftsregeln könnten in der Schweiz jedes Jahr rund 3400 KMU Finanzierungsprobleme bekommen.[2]

Aktuelle Probleme bei der Unternehmensnachfolge

Im Idealfall plant der Inhaber oder die Inhaberin eines KMU die Übertragung des Unternehmens sorgfältig und trifft entsprechende Vorkehrungen. Denn obwohl es gemäss geltendem Recht möglich ist, das Unternehmen einem Erben zu übertragen, gibt es dabei mehrere Schwierigkeiten. Insbesondere dann, wenn der Unternehmensnachfolger seine Miterben auszahlen muss, damit diese den ihnen zustehenden Erbanteil erhalten. Solche Auszahlungen, die im Prinzip 10 Prozent der Erbmasse nicht übersteigen dürfen, müssen nämlich sofort erfolgen. Wenn das Unternehmen der Hauptbestandteil der Erbmasse ist und/oder es nur über geringe liquide Mittel verfügt, kann sich dies als Hindernis erweisen. Damit in diesen Fällen alle Erben ihren Anteil sofort erhalten können, gibt es oft keine andere Lösung, als das Unternehmen zu verkaufen.

Als der Bundesrat 2016 die Revision des Erbrechts in Auftrag gab, stand dieses Thema allerdings nicht zur Debatte. Denn er ging davon aus, dass eine der wichtigsten darin enthaltenen Anpassungen – die per 1. Januar 2023 in Kraft getretene Erhöhung der Verfügungsfreiheit – einen Teil des Problems bereits lösen würde (siehe Kasten). In der Vernehmlassung forderten jedoch mehrere Teilnehmende weitere Massnahmen, sodass der Bundesrat sich in einer separaten Vorlage mit dieser Frage befasste.

Die wichtigsten Vorschläge des Bundesrats

Konkret schlägt der Bundesrat in seiner Botschaft zur Änderung des Schweizerischen Zivilgesetzbuchs vom 10. Juni 2022 drei zentrale Massnahmen zur Erleichterung der Unternehmensnachfolge vor. Erstens: ein Recht auf Integralzuweisung eines Unternehmens in der Erbteilung, wenn die Erblasserin oder der Erblasser keine diesbezügliche Verfügung getroffen hat. Zweitens: die Möglichkeit, einen Zahlungsaufschub von den anderen Erbinnen und Erben zu erhalten. Und drittens: spezifische Regeln für den Anrechnungswert des Unternehmens. Im Gegenzug zu diesen drei Massnahmen wird auch der Schutz der pflichtteilsberechtigten Erben verstärkt.[3]

Grundpfeiler des Entwurfs ist das Recht auf Integralzuweisung des Unternehmens. Es kann von allen Erben ausgeübt werden, sofern die verstorbene Person in ihrem Testament nichts anderes verfügt hat. Die Willenserklärung eines Erben reicht aus, um die Zuweisung zu begründen; das Gericht braucht nicht zusätzlich zu prüfen, ob der betreffende Erbe über die erforderlichen Kompetenzen verfügt, um die Leitung des KMU zu übernehmen. Auch eine gemeinsame Übernahme durch mehrere Erben ist möglich, wenn sie sich darüber einig sind. Stehen sich jedoch mehrere Erben als Konkurrenten gegenüber, muss das Gericht das Unternehmen jener Person übertragen, die ihm am geeignetsten erscheint. Vor diesem Hintergrund ist eine erbberechtigte Person, die bereits im Unternehmen gearbeitet hat, eindeutig im Vorteil.

Wenn die anderen Erbberechtigten vom übernehmenden Erben eine sofortige Begleichung ihres Anteils fordern, dies ihn aber vor gravierende finanzielle Probleme stellt, kann er künftig einen Zahlungsaufschub von maximal zehn Jahren beantragen. Diese zweite zentrale Massnahme in der Botschaft verschafft dem übernehmenden Erben etwas Zeit, um die erforderlichen Mittel zur Begleichung aufzubringen, insbesondere damit er die erwirtschafteten Gewinne aus dem Betrieb des Unternehmens dazu verwenden kann. Um zu vermeiden, dass die Interessen der anderen Miterben beeinträchtigt werden, muss das Gericht stets eine Interessenabwägung vornehmen. Zudem müssen gestundete Forderungen verzinst und in der Regel Sicherheiten dafür geleistet werden.

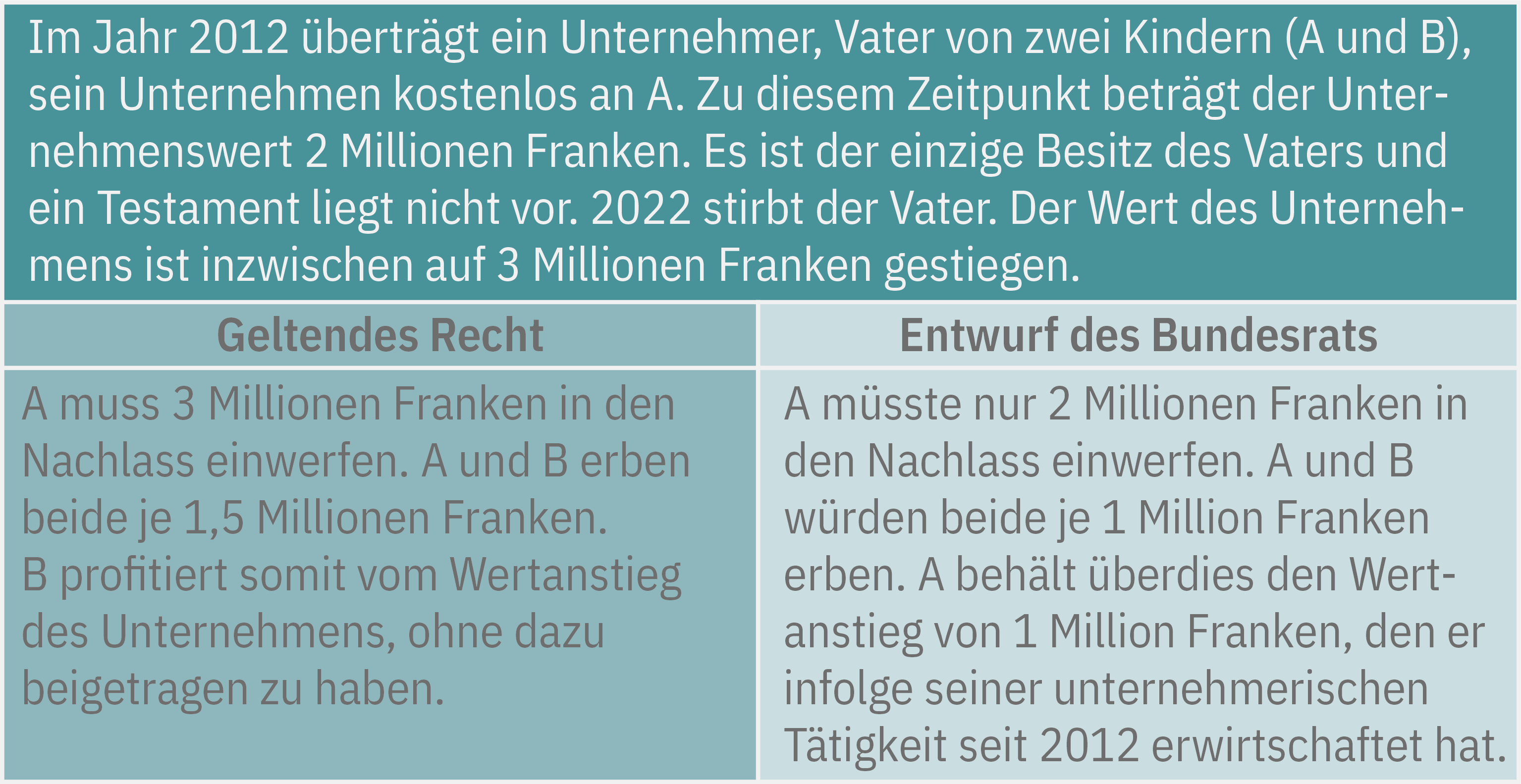

Die dritte und letzte zentrale Massnahme betrifft den Anrechnungswert des Unternehmens. In der Praxis kommt es häufig vor, dass eine Person ihr Unternehmen bereits zu Lebzeiten kostenlos oder zu einem vorteilhaften Preis an einen Erben überträgt. Dabei handelt es sich um eine unentgeltliche Zuwendung, die der Begünstigte in den Nachlass einwerfen muss. Nach geltendem Recht ist der massgebliche Zeitpunkt für die Wertermittlung des Unternehmens der Todestag. Falls sich der Wert zwischen dem Zeitpunkt der Zuwendung und dem Todestag verändert hat, wird die Wertveränderung – egal ob positiv oder negativ – von der Erbengemeinschaft getragen. Im Revisionsentwurf wird diese unfaire Situation korrigiert: Der übernehmende Erbe soll neu den Unternehmenswert zum Zeitpunkt der Zuwendung geltend machen können. Er profitiert somit vom Wertanstieg des Unternehmens, den er selbst bewirkt hat; im Gegenzug darf er aber einen Wertverlust nicht auf die Erbengemeinschaft abwälzen (siehe Abbildung).

Der Entwurf des Bundesrats berücksichtigt aber auch die Miterbinnen und Miterben, die durch zusätzliche Rechte geschützt werden sollen. So können sie es beispielsweise ablehnen, dass ihnen unwillentlich eine – nur schwer handelbare – Minderheitsbeteiligung am Unternehmen an ihren Pflichtteil angerechnet wird.

Unternehmensnachfolge gemäss geltendem Recht und gemäss Revisionsentwurf des Bundesrats

Quelle: Eigene Darstellung des Autors / Die Volkswirtschaft

Eine solide Planung ist die beste Lösung

Die Vorschläge des Bundesrats sind eine Art Sicherheitsnetz, das nur bei Bedarf anwendbar ist. Es ersetzt keinesfalls eine unter Einbezug aller betroffenen Parteien möglichst früh und sorgfältig geplante Nachfolgeregelung, sei es in Form vertraglicher Vereinbarungen oder als Verfügung von Todes wegen. Die vom Bundesrat vorgeschlagenen Massnahmen ergänzen zudem die erhöhte Verfügungsfreiheit und sollen letztendlich verhindern, dass Probleme bei der Nachlassregelung die Liquidierung des Unternehmens erforderlich machen. Das Parlament befasst sich seit Ende 2022 mit dem Dossier, die neuen Bestimmungen dürften deshalb voraussichtlich frühestens 2024 in Kraft treten.

- Siehe Bundesamt für Statistik: Kleine und mittlere Unternehmen.

- Siehe Bergmann, H., F. Halter und T. Zellweger (2018). Regulierungsfolgenabschätzung Revision Erbrecht. Forschungsbericht KMU‐HSG, Universität St. Gallen, S. 14.

- Ausführliche Informationen in der Botschaft.