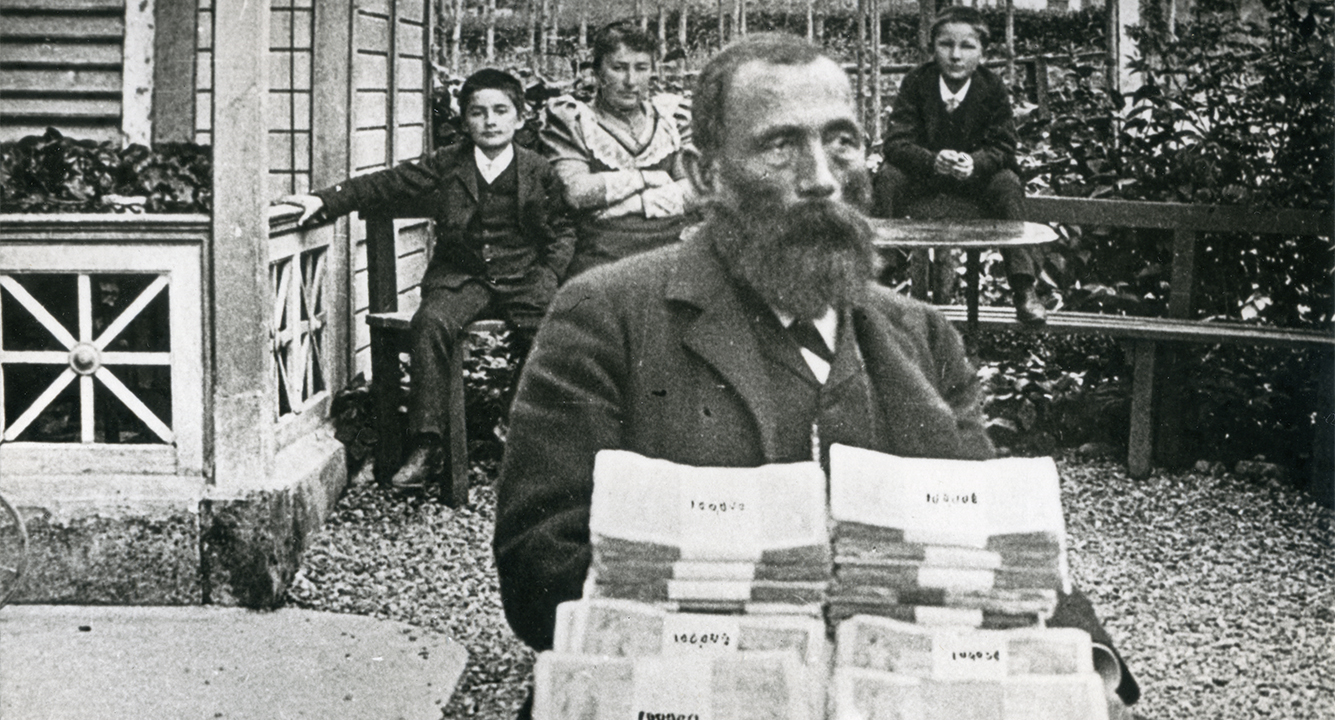

Im Sommer 1894 lässt sich der Obwaldner Franz-Josef Bucher-Durrer, Erbauer der Stanserhornbahn und verschiedener Erstklasshotels vom Bürgenstock bis nach Alexandria, in Ägypten fotografieren.[1] Vor sich auf dem Tisch: seine ersten zwei Millionen in Banknoten eindrücklichen Formats, fein säuberlich gestapelt in 20 Bündel zu 100’000 Franken (siehe Bild).

Was Bargeld uns sagt

Bares Geld: Gemäss «Wörterbuch der Deutschen Sprache» bedeutet «bar» im Mittelhochdeutschen «nackt, bloss, unverhüllt, offen daliegend, frei von, ohne etwas, rein, nichts als». An diese ursprüngliche Bedeutung erinnern noch Begriffe wie barfuss oder barhäuptig.

Tatsächlich ist Bargeld «frei von, ohne etwas, rein, nichts als»: nämlich frei von jeglichen Bedingungen. Denn es enthält keine Allgemeinen Geschäftsbedingungen und auch keine Einschränkungen wie «nicht gültig für alkoholische Getränke» oder «nur einlösbar bis… ». Kurz: Wer Bargeld annimmt, weiss, was er oder sie daran hat – no questions asked, wie die Amerikaner sagen.

Auch Bucher-Durrers Geld ist bar, im Sinne von «offen daliegend, unverhüllt». Denn es gibt Informationen preis: Sein Besitzer ist zahlungsfähig. Bargeld spricht zwar, aber es sagt nur das Notwendige. Wie und von wem Bucher-Durrer seine Millionen verdient hat, verschweigen die Banknoten. Ebenso wenig sagen sie, wozu er sie in Zukunft verwenden will. In diesem Sinne gilt auch: no questions answered. Bargeld verrät nicht zu viel. Es ist der Inbegriff eines informationseffizienten Zahlungsmittels.

Verschmähte Zettel

Nur: Bucher-Durrers abgebildete Millionen sind streng genommen gar kein Bargeld. Denn in der zweiten Hälfte des 19. Jahrhunderts hatte die Schweiz noch keine Nationalbank. Das schweizerische Papiergeld stammte von kantonalen und privaten Banken. Deshalb waren Bucher-Durrers grossformatige Scheine streng genommen nur Kreditgeld. Kreditgeld ist kein Geld, das man nicht hinterfragt. Denn sein Wert hängt von der Bonität der ausgebenden Bank und von der vorhandenen Deckung ab. Wer das Bargeld von Bucher-Durrer entgegennahm, musste sich also fragen, ob die finanzielle Situation der Bank vertrauenswürdig war.

Dass eine genügende Deckung nicht immer selbstverständlich war, zeigt das Beispiel der beiden rivalisierenden Graubündner Emissionsbanken. Diese präsentierten einander gerne die Noten zur Einlösung, wenn die eine wusste, dass die andere gerade knapp an Bargeld, das heisst Silbermünzen, war. Das letzte Wort – die sogenannte Finalität – hatten immer noch Zahlungen in Gold- und Silbermünzen.

Bucher-Durrer war seiner Zeit voraus. Viele der Jüngeren hatten bis dahin noch nie Papiergeld gesehen. Die Ältesten hatten noch vom Papiergeld der Französischen Revolution gehört, welches man den Citoyens mit der Guillotine hatte aufzwingen wollen. Die Bauern, die Mehrheit der Bevölkerung, wollten jedenfalls von den sogenannten Zetteln nichts wissen. Schön beschreibt Jeremias Gotthelf im Jahr 1857 die Verwunderung einer Bauernfamilie, als die Patin, eine Frau Doktor, als Geschenk einen solchen «Zettel» mitbringt. Ein Geschenk hatte man wohl insgeheim erhofft, doch «machte man grosse, seltsame Augen, denn man hatte nicht was Goldenes, nicht was Silbernes, man hatte ein bloss Papier in Händen».[2]

Papiergeld wird Bargeld

Allmählich schöpfte die Bevölkerung Vertrauen in die Zettel. Dennoch litt die Schweizer Wirtschaft immer wieder unter Geldknappheit. Gottfried Keller sah die Folgen voraus: In «Die Leute von Seldwyla» schreibt er prophetisch: «Wenn der Ruf nach Verfassungsänderung in Seldwyla ausgeht, so weiss man im Lande, dass im Augenblick dort kein Geld zirkuliert.» So kam es 1893 zur Verfassungsrevision: Das Banknotenwesen ging an den Bund. Nach mehreren Anläufen nahm dieser 1906 sein Recht wahr und gründete die Schweizerische Nationalbank (SNB). Zu ihren Aufgaben gehört noch heute die Bargeldversorgung. Und – Geld ist Information – auch die SNB benutzt ihre Noten, wie einst Bucher-Durrer, zur Selbstdarstellung. Sie beauftragte als erste Notenbank der Welt zwei Künstler – Ferdinand Hodler und Eugène Burnand – mit der Gestaltung der Banknoten. Die Noten sollten so Vertrauenswürdigkeit und Qualität ausstrahlen.

Erst seit der Gründung der SNB ist Papiergeld tatsächlich «Geld, das man nicht hinterfragt», nämlich überall anerkanntes Bargeld. Alle Noten im Umlauf stammen aus derselben Quelle und sind implizit durch die Anlagen der SNB in fremder Währung gesichert. Das Bargeld der SNB hat als gesetzliches Zahlungsmittel auch das letzte Wort: Niemand kann nach Vertragsabschluss eine Zahlung in einem anderen Medium, etwa eine Banküberweisung, verlangen. Eine Espressobar, an deren Eingang ein Schild mit der Aufschrift «no cash» hängt, muss allerdings kein Bargeld annehmen.

Der Streit ums Bargeld

Bargeld verschwindet langsam aus dem Alltag. Mit der Corona-Pandemie hat es weiter an Boden verloren. Die Jungen finden Bargeld unpraktisch, den Banken sind Aufwand und Logistik zu teuer, den Behörden ist es suspekt. Unbeliebt ist das Bargeld vor allem bei Regierungen. Gerade wegen seiner Effizienz – es sagt das Wesentliche, aber nicht mehr – kommt es zunehmend unter Druck. Aus Sicht der Gegner erleichtert das Kriminalität, Steuerhinterziehung, Korruption und Geldwäscherei. Zudem behindert es die Geldpolitik. Denn bei Deflationsgefahr ist es schwierig, Negativzinsen durchzusetzen, weil Bargeld eine Fluchtmöglichkeit offenlässt. Bargeld sei auch unpraktisch, unhygienisch und unökologisch.

Doch die Befürworter des Bargelds halten dagegen. So etwa die Initianten der Volksinitiative «Bargeld ist Freiheit». Ihnen zufolge ist Bargeld krisenfest, weil es auch bei einem Stromausfall funktioniert, und es schützt vor Cybercrime oder Identitätsdiebstahl. Zudem unterstützt es die Privatautonomie des Individuums und schützt vor dem Zugriff des Staats durch übermässige Besteuerung oder via Negativzinsen. Ausserdem würden heute die wenigsten Verbrecher noch Bargeld benützen. Geld lasse sich in Form von Kryptowährungen diskreter verschieben, so ihr Argument.

Individuum oder Staat?

Im Kern geht es bei der Frage «Bargeld – ja oder nein?» um den Konflikt «Individuum versus Gesellschaft». Sollen Individuen eine Geheimsphäre haben, die sie vor staatlichem Missbrauch, nachbarschaftlichem Neid oder gar vor der Kontrolle des Partners oder der Partnerin schützt? Kurz: Braucht es ein Geldgeheimnis, ähnlich dem Arzt- oder dem Anwaltsgeheimnis? Oder, im Interesse der Gesellschaft, eben gerade nicht?

Eine Antwort, die alle zufriedenstellt, gibt es kaum. Die meisten Länder bewegen sich seit einigen Jahren in Richtung mehr Transparenz, weg vom Bargeld. Grosse Noten wurden in verschiedenen Ländern, etwa der EU, abgeschafft, und weltweit sind heute Massnahmen gegen die Geldwäscherei in Kraft. Bucher-Durrer hätte heute Mühe, seine Millionen an einem Bankschalter einzuzahlen.

Die EU will Bargeldzahlungen über 10’000 Euro generell einschränken. In Deutschland ist es seit Anfang 2023 verboten, Immobilien, Grundstücke, Häuser und Wohnungen in bar zu bezahlen. Wer den Maler bar bezahlt, kann die Renovationskosten nicht von der Steuer absetzen. Bargeld ist längst kein No-questions-asked-Geld mehr.

Geld als Fetisch

Doch geht es ganz ohne etwas Handfestes, das hinter den Zahlen im elektronischen Zahlungsverkehr steht?

Nein, meint der Philosoph Peter Sloterdijk. Ihm zufolge erfordert das Geld ein ebenso bodenloses Vertrauen wie die Religion. Deshalb brauche das Geld wie die Religion eine Reliquie, etwas Berührbares, an das sich jenes Vertrauen heften kann. Was für seine These spricht: Sogar die Bitcoin-Szene hat verschiedene Münzen entwickelt, die in Metall oder Karton Bitcoins – genauer: den geheimen privaten Schlüssel zu einem Bitcoin-Portemonnaie – enthalten.

Seit einigen Jahren gewinnt eine Idee an Boden: eine staatliche Kryptowährung, sogenanntes digitales Zentralbankgeld oder Central Bank Digital Currency (CBDC). Die Notenbanken verschiedener Länder haben Konzepte einer CBDC entwickelt und zum Teil getestet. Wäre eine solche das Ende des Bargeldes oder im Gegenteil: dessen Wiedergeburt?

Eine mögliche Ausprägung ist der «Dual®». Diese hybride Banknote ist einerseits ein Guthaben bei der Zentralbank, welches man elektronisch übertragen kann. Andererseits kann sie auch als physische Banknote verwendet werden (siehe Kasten). Ähnliche Konzepte sind auch in der Kryptoszene entwickelt worden. Ob diese Utopie je Realität wird, wissen wir nicht. Doch eine Prognose sei gewagt: Welches Bargeld die Zukunft auch immer bringen wird – wir werden es argwöhnisch bestaunen wie Gotthelfs Bauern den von der Patin mitgebrachten Zettel.

- Der Artikel beruht zum Teil auf einem Kapitel in: Urs Birchler (2023). Das Einmaleins des Geldes. hep Verlag, Bern. (Erscheint im Sommer 2023).

- Siehe Jeremias Gotthelf (1857). Hans-Jakob und Heiri oder die beiden Seidenweber.

Der «Dual®» sieht aus wie eine gewöhnliche Banknote. Er trägt aber einen QR-Code und daneben ein Rubbelfeld mit einem Geheimcode dahinter. Wer den Geheimcode freirubbelt und mit dem Mobiltelefon den QR-Code scannt, kann den Nennwert der Münze elektronisch übertragen. Die Banknote wird dann freilich wertlos. Entwickelt hat die Konzeptnote Orell Füssli.