Die Relevanz von Bargeld als Zahlungsmittel schwindet sukzessive. Das zeigt jedenfalls der langfristige Trend: Betrug der Umsatzanteil von Bargeld im Jahr 1990 noch 90 Prozent, so machten im Jahr 2022 die Barzahlungen im Umfang von schätzungsweise 40 Milliarden Franken noch einen Anteil von 25 Prozent aus.[1] Ein wichtiger Beschleuniger für diesen Trend war die Corona-Pandemie: Vor Covid, im Jahr 2019, wurde noch über die Hälfte der Zahlungen vor Ort mit Bargeld getätigt, danach sank dieser Anteil bis zum Jahr 2021 auf ein Drittel.[2] Seither hält sich dieser Wert stabil.

Im Alltag der Schweizer Bevölkerung spielt Bargeld jedoch weiterhin eine wichtige Rolle. Wie unsere Forschung im Rahmen des Swiss Payment Monitor (siehe Kasten) zeigt, wird Bargeld vor allem zum Bezahlen kleiner Beträge verwendet. Beträge unter 20 Franken machen mehr als zwei Drittel aller Barzahlungen aus (siehe Abbildung 1). Bargeld wird besonders häufig am Kiosk und in der Bäckerei (56 Prozent der Zahlungen), in der Bar und im Club (53 Prozent) oder im Café, beim Imbiss oder für Take-away (53 Prozent) eingesetzt. An diesen Orten ist der typische Einkaufsbetrag eher klein. Wertmässig am meisten bezahlt wird mit Bargeld allerdings im Einzelhandel für den täglichen Bedarf. Dort beträgt der Bargeldanteil 24 Prozent aller Transaktionen. Damit liegt Bargeld als Zahlungsmittel im Detailhandel deutlich hinter der Debitkarte (37 Prozent) und praktisch gleichauf mit der Kreditkarte (23 Prozent).

Abb. 1: Anteil der Bargeldzahlungen nach Betragshöhe (November 2022)

Quelle: Basierend auf Daten des Swiss Payment Monitors / Die Volkswirtschaft

Bargeld beliebt als Trinkgeld

Am höchsten ist der Anteil Bargeldzahlungen mit 58 Prozent in Dienstleistungsbetrieben wie zum Beispiel dem Coiffeursalon. Dies könnte unmittelbar mit dem Trinkgeld zusammenhängen, welches häufig für Dienstleistungen gewährt und hauptsächlich in bar bezahlt wird. Rund ein Viertel der Schweizer Bevölkerung gibt nämlich an, Trinkgeld in Restaurants bewusst in bar zu bezahlen, selbst wenn die Rechnung bargeldlos beglichen wurde.[3] Der häufigste genannte Grund ist, dass das in bar bezahlte Trinkgeld den Begünstigten direkt zugutekommt.

Die Bargeldnutzung in der Schweiz unterscheidet sich jedoch stark nach demografischen Merkmalen. Je tiefer die Bildung und das Einkommen, desto höher die Wahrscheinlichkeit, dass mit Bargeld bezahlt wird. Weniger gradlinig ist der Zusammenhang zwischen dem Alter und der Bargeldnutzung. Dieser Zusammenhang ist u-förmig: Zahlen die 18- bis 29-Jährigen bei rund einem Drittel der Zahlungen vor Ort mit Bargeld, sinkt dieser Anteil bei den 30- bis 44-Jährigen auf 27 Prozent. Danach steigt der Anteil mit dem Alter wieder – bis zu den über 60-Jährigen sogar auf 44 Prozent.

Unterschiede bei der Bargeldnutzung zeigen sich auch zwischen den Geschlechtern und Sprachregionen. Frauen bezahlen mit 37 Prozent Anteil häufiger mit Bargeld als Männer (30 Prozent). In der Deutschschweiz liegt der Anteil Bargeldzahlungen vor Ort bei 35 Prozent, während er in der italienischsprachigen Schweiz mit 37 Prozent leicht höher, in der französischsprachigen Schweiz mit 29 Prozent hingegen deutlich tiefer ausfällt.

Mehrheit gegen Bargeld-Abschaffung

Die Befragung im Rahmen des Swiss Payment Monitor zeigt, dass 16 Prozent der Schweizer Bevölkerung komplett auf das Mitführen von Bargeld im Portemonnaie verzichten. Dieser Anteil ist seit 2021 relativ stabil. Auch hier zeigen sich zwischen den Altersklassen deutliche Unterschiede: Während 24 Prozent der unter 30-Jährigen kein Bargeld mit sich führen, sind es bei den über 60-Jährigen lediglich 4 Prozent. Ebenso unterscheiden sich die verschiedenen Sprachregionen der Schweiz stark: In der deutschsprachigen Schweiz sind nur 14 Prozent der Befragten bargeldlos unterwegs, in der französischsprachigen Schweiz 19 Prozent und in der italienischsprachigen Schweiz gar 23 Prozent.

Eine Abschaffung von Bargeld wird von 62 Prozent der Befragten abgelehnt. Gründe für diese Ablehnung sind das Wegfallen von Gewohnheiten, eine geringere Ausgabenübersicht und -disziplin, Datenschutzbedenken und die Angst vor Überwachung durch Staat und Finanzinstitute. Tatsächlich führt die Anonymität beim Bezahlen mit Bargeld auch dazu, dass dieses häufig in der Schattenwirtschaft verwendet wird. Untersuchungen zeigen: Je höher der Anteil der Schattenwirtschaft am Bruttoinlandprodukt, desto mehr Bargeldzahlungen weist ein Land auf.[4]

Mehr Bares unter dem Kopfkissen

Doch entgegen dem Trend zu mehr digitalen Bezahlformen: Die durchschnittliche Menge Bargeld, welche die Schweizer Bevölkerung üblicherweise zu Hause aufbewahrt, ist Ende 2022 im Vergleich zu den Vorjahren von rund 600 auf 800 Franken gestiegen.[5] Eine mögliche Erklärung für dieses Verhalten ist die für den Winter 2022/23 befürchtete Energiekrise. Für diese wollte sich ein Teil der Bevölkerung mit höheren Bargeldreserven wappnen. So empfahl beispielsweise das Bundesamt für wirtschaftliche Landesversorgung in seiner Broschüre für klugen Notvorrat, eine minimale Bargeldreserve als Vorsorge anzulegen, falls es zu einem Stromunterbruch kommt.[6]

Allgemein steigt die Nachfrage nach Bargeld in Krisenzeiten stark an. Beispiele sind die Finanzkrise von 2007, die Eurokrise ab 2010 oder die Corona-Pandemie.[7] Gemessen an ihrem Wert werden ungefähr 60 Prozent aller Schweizer Banknoten zur Aufbewahrung und nicht zu Transaktionszwecken gehalten.[8] Insbesondere die grösseren Notenstückelungen sind als Wertaufbewahrungsmittel beliebt; ihre Zahl hat in den letzten 20 Jahren zugenommen.[9]

4 Minuten zur nächsten Bank

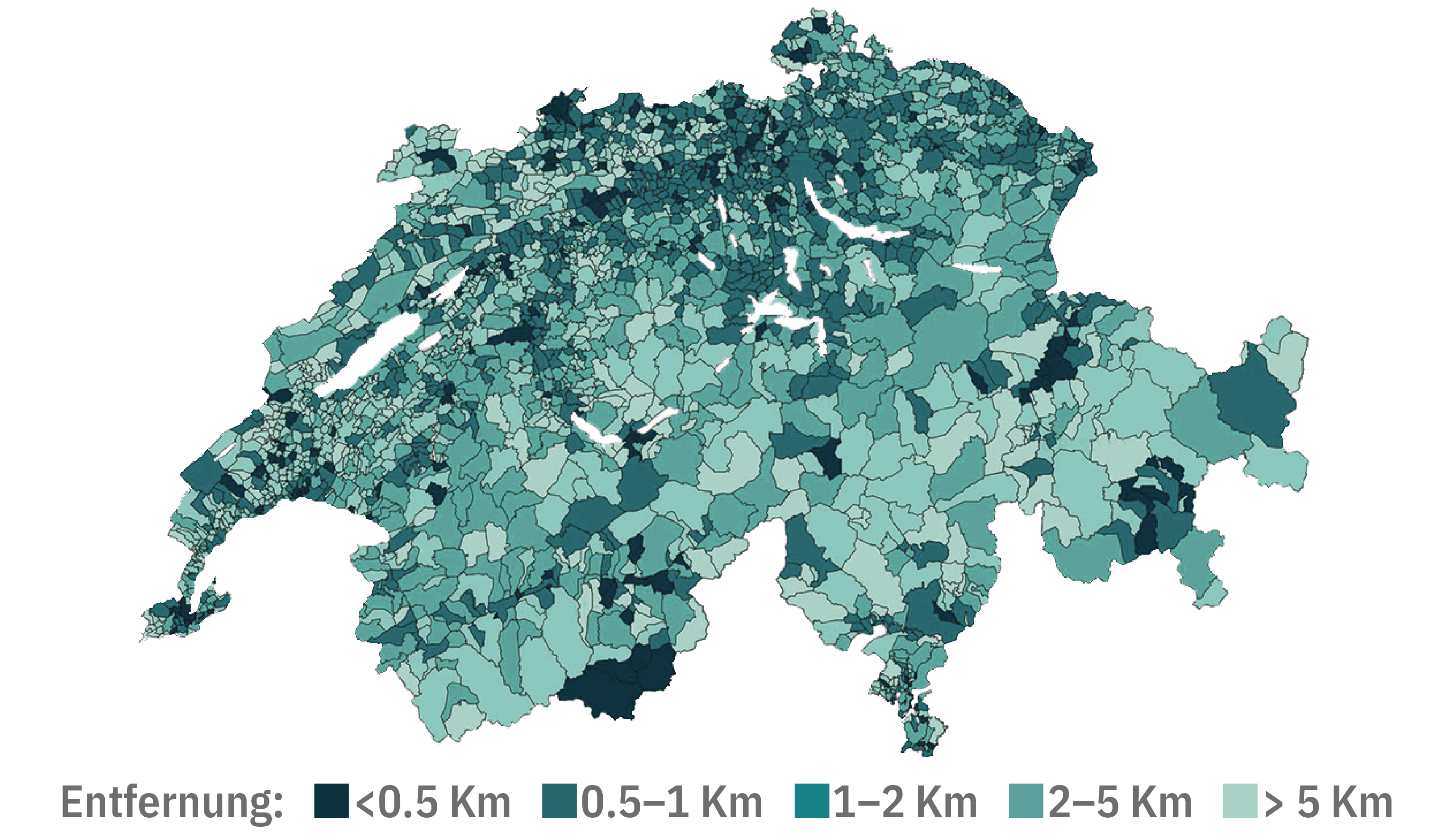

Bargeld wird in 70 Prozent der Fälle über Geldautomaten bezogen, gefolgt vom Bank- und Postschalter (rund 17 Prozent).[10] Das Projekt «Swiss Money Map» der Universität St. Gallen zeigt, dass das Netz der Geldautomaten und Bankfilialen in vielen Teilen der Schweiz relativ dicht ist. Die Schweizer Bevölkerung hat demnach insgesamt einen guten Zugang zu Bargeld: Im Schnitt erreicht sie im Umkreis von 1,1 Kilometern von ihrem Wohnort einen Geldautomaten und innerhalb von 1,6 Kilometern eine Bankfiliale (siehe Abbildung 2).[11] Das bedeutet: Die durchschnittliche Fahrzeit zum nächsten Geldautomaten und zur nächsten Bankfiliale beträgt 3,6 beziehungsweise 4,1 Minuten.

Grundsätzlich gilt: Die Wegstrecken und -zeiten nehmen mit der Grösse der Gemeinde ab. So weisen kleine, städtisch geprägte Kantone wie Basel-Stadt und Genf sehr kurze Wegstrecken und -zeiten zum nächstgelegenen Ort für Bargeldbezüge auf. In eher ländlich geprägten Kantonen nehmen diese beiden Variablen tendenziell zu. In einigen Gebieten ist der Zugang zu Bargeld allerdings stärker eingeschränkt: 3 Prozent der Bevölkerung (rund 225’000 Einwohner) müssen mehr als 5 Kilometer zurücklegen, um den nächsten Geldautomaten oder die nächste Bankfiliale zu erreichen. Je kleiner die Gemeinde, desto grösser ist dieser Anteil. In 42 Prozent aller Schweizer Gemeinden gibt es keinen Geldautomaten, in 54 Prozent der Gemeinden keine Bankfiliale. Es ist davon auszugehen, dass diese Werte in den kommenden Jahren weiter zunehmen. Dies bedeutet, dass die finanzielle Inklusion vor allem für ältere Personen schwindet, weil diese häufiger Bargeld verwenden.

Abb. 2: Durchschnittliche Entfernung zum nächstgelegenen Geldautomaten nach Gemeinde (2021)

Quelle: Swiss Money Map/ Die Volkswirtschaft

Anmerkung: Haushaltsgewichtete Statistik: Die Distanz wird nach Anzahl der Haushalte in einem Hektar gewichtet. Siehe Swiss Money Map für eine interaktive Karte.

- Siehe Trütsch (2023a).

- Siehe Graf et al. (2023).

- Siehe Stadelmann (2022).

- Siehe Schneider (2019).

- Siehe Graf et al. (2023).

- Siehe Bundesamt für Wirtschaftliche Landesversorgung (2020).

- Siehe Trütsch (2023b).

- Siehe Assenmacher et al. (2019).

- Siehe SNB (2021).

- Siehe Siehe Graf et al. (2023).

- Siehe Trütsch (2022).