Mit dem neuen Gesetz über die Transparenz juristischer Personen (TJPG) sollen die Prävention sowie die Strafverfolgung im Bereich der Finanzkriminalität gestärkt werden – und damit auch die Reputation des Finanzplatzes Schweiz. Zudem liessen sich damit internationale Standards umsetzen.

Die Gesetzesvorlage enthält verschiedene Neuerungen. Im Folgenden liegt der Fokus auf der Regelung für das sogenannte Transparenzregister der wirtschaftlich berechtigten Personen von juristischen Personen in der Schweiz. Wirtschaftlich berechtigt ist, wer eine Unternehmung kontrolliert. Entweder hält diese (natürliche) Person allein oder gemeinsam mit einem Dritten eine Beteiligung von mindestens 25 Prozent am Kapital oder an den Stimmen, oder sie übt die Kontrolle auf andere Weise aus.

Welche Folgen hat ein Transparenzregister für Akteure, die von der Regulierung direkt betroffen sind? Aufwände fallen an, weil alle dem Gesetz unterstellten Rechtseinheiten ihre wirtschaftlich Berechtigten identifizieren, dokumentieren und dem Register melden müssen. Gewisse Ausnahmen und ein vereinfachtes Meldeverfahren sind vorgesehen. Die Informationen sollen für Behörden und Finanzintermediäre zugänglich sein, nicht aber für die Öffentlichkeit. Das Büro Bass hat im Rahmen einer Regulierungsfolgenabschätzung (RFA) die Kosten geschätzt und die gesamtwirtschaftlichen Auswirkungen eingeordnet.

Wer ist betroffen?

Die Pflichten im Rahmen des Transparenzregisters betreffen drei Gruppen. Erstens die Rechtseinheiten, welche ihre wirtschaftlich berechtigten Personen identifizieren und melden müssen. Das sind Aktiengesellschaften, GmbHs, Genossenschaften, kollektive Anlagevehikel, Vereine und Stiftungen sowie ausländische Zweigniederlassungen und weitere juristische Personen ausländischen Rechts. Insgesamt handelt es sich in der Schweiz um rund 500’000 Rechtseinheiten. Verpflichtet sind zweitens die wirtschaftlich Berechtigten und weitere involvierte Dritte, welche eine Mitwirkungspflicht haben. Dies betrifft neben den Gesellschaftern einer Firma auch Treuhänder und Personen, die Glieder in der «Besitzkette» eines Unternehmens sind. Die Anzahl Personen, die von der Mitwirkungspflicht betroffen sind, wird auf rund eine Million geschätzt.

Drittens sind die Finanzintermediäre in der Pflicht. Sie können im Rahmen ihrer Sorgfaltspflichten das Transparenzregister verwenden. Mit den Kundinnen und Kunden bereinigen sie dann allfällige Unstimmigkeiten zwischen ihren eigenen Informationen und jenen im Transparenzregister – und müssen, falls eine Bereinigung nicht möglich ist, eine Meldung an das Register vornehmen. Die anfallenden Kosten pro Finanzintermediär (insgesamt ca. 750) sind von der Anzahl seiner Geschäftsbeziehungen abhängig.

Während bei den ersten beiden Gruppen nur Kosten anfallen, kann bei den Finanzintermediären auch ein kleiner Nutzen erwartet werden, nämlich ein Effizienzgewinn im Hinblick auf die Erfüllung ihrer Sorgfaltspflichten im Rahmen des Bundesgesetzes über die Bekämpfung der Geldwäscherei und der Terrorismusfinanzierung (Geldwäschereigesetz GwG). Des Weiteren dürfte das Transparenzregister die interne Risikoüberwachung bei den Finanzintermediären vereinfachen. Eine relativ grosse Unsicherheit besteht in Bezug auf Unstimmigkeiten bezüglich Informationen, die von den Finanzintermediären bereinigt werden müssen.

Kosten fallen hauptsächlich im Einführungsjahr an

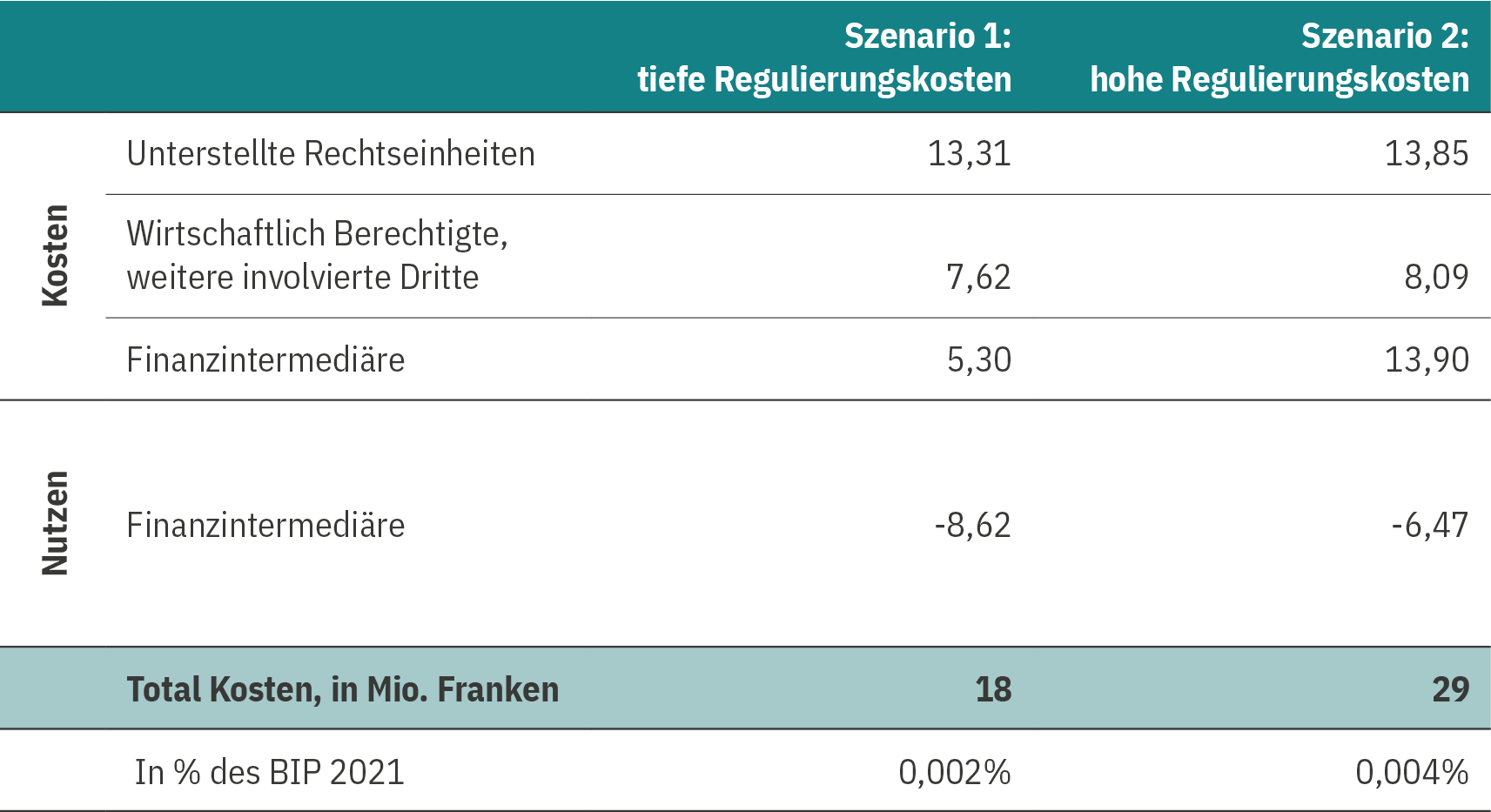

Dass Büro Bass schätzt, dass die unterstellten Unternehmen im Jahr der Einführung der Regelung mit Kosten in Form von Personalaufwand in Höhe von rund 13 Millionen Franken rechnen müssen (siehe Tabelle). Da sich diese Kosten auf rund 500’000 unterstellte Rechtseinheiten verteilen, sind sie für das einzelne Unternehmen gering. Die Kosten der Mitwirkungspflicht werden auf 7,5 bis 8 Millionen Franken geschätzt, wiederum verteilt auf eine grosse Anzahl Betroffene. Bei den Finanzintermediären ist die Bandbreite der Schätzung aufgrund der erwähnten Unsicherheiten gross: Sie reicht von Einsparungen in Höhe von rund 3 und Kosten von etwas über 7 Millionen Franken.

Transparenzregister: Geschätzte Kosten im Einführungsjahr je Gruppe und Szenario (in Mio. Franken)

Insgesamt werden Regulierungskosten in Höhe von 18 bis 29 Millionen Franken im Jahr der Einführung und von 1,85 bis 14 Millionen in den Folgejahren geschätzt.

Gesamtwirtschaftliche Auswirkungen sind hauptsächlich im Hinblick auf die internationale Akzeptanz, die Reputation des Finanzplatzes und die Rechtssicherheit zu erwarten. Diese sind positiv. Keinen unmittelbaren Einfluss dürfte das Gesetz über die Transparenz juristischer Personen auf die Standortattraktivität haben. Zusammenfassend kann festgehalten werden, dass es sich um eine Regelung handelt, die für sehr viele Akteure zu einem kleinen Zusatzaufwand führt. Dieser fällt aber auf Ebene des einzelnen Unternehmens kaum ins Gewicht und ist in seiner Gesamtheit gemessen am BIP ebenfalls sehr klein.