Wenn die Schweizerische Nationalbank (SNB) eine «geldpolitische Lagebeurteilung» ankündigte, konnten Finanzjournalisten seit Sommer 2022 davon ausgehen, dass dabei vermutlich eine Erhöhung des Leitzinses Saron kommuniziert wird. Bis jetzt. Denn am 21. September hat die SNB erstmals darauf verzichtet, weiter an der Zinsschraube zu drehen. Der Leitzins bleibt vorerst bei 1,75 Prozent. Die fünf Zinsschritte seit Juni 2022 haben die Inflation in der Schweiz wieder unter die 2-Prozent-Preisstabilitätsmarke der SNB gedrückt. Auf den Immobilienmarkt dürfte sich dieser Marschhalt grösstenteils positiv auswirken.

Viele Eigenheimträume sind geplatzt

Die jeweiligen Zinserhöhungen haben sich teilweise direkt auf das Budget von Wohneigentümern ausgewirkt. Wer vor etwa zwei Jahren von der Hausbank eine langfristige Hypothek um rund 1 Prozent zugesprochen erhielt, darf noch eine Weile ruhig schlafen. Anders sieht es für Hypothekarbezüger aus, die ihren Kredit demnächst erneuern müssen. Für sie sind die Zinskosten heute bis zu drei Mal höher. Und für manche Interessenten, die eine neue Hypothek abschliessen wollten, liessen die strengen Tragbarkeitsrichtlinien den Traum vom Eigenheim platzen.

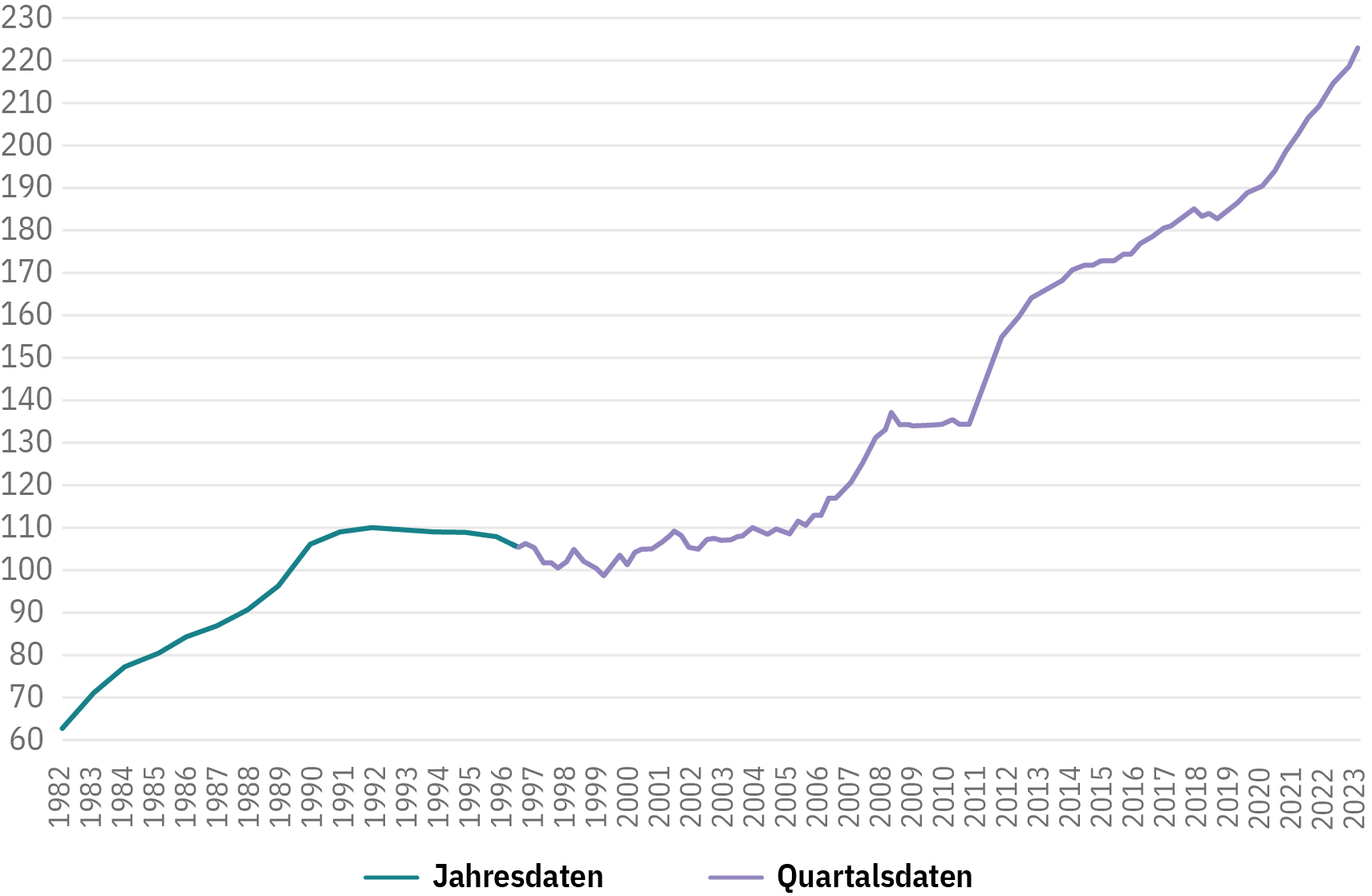

Eigentlich hätte dies die Nachfrage nach Einfamilienhäusern und Eigentumswohnungen abschwächen und die Preise unter Druck setzen können. Doch Letztere sind bisher munter weitergestiegen. Der «SWX IAZI Private Real Estate Price Index» weist seit April letzten Jahres positive Wachstumsraten von bis zu 1,9 Prozent aus (siehe Abbildung). Im Unterschied zu vielen anderen Ländern führten die steigenden Zinsen in der Schweiz also noch nicht zu sinkenden Preisen für privates Wohneigentum. Doch das könnte sich jetzt ändern.

Preisindex für privates Wohneigentum in der Schweiz (1982–2023)

Anzahl Suchabonnemente haben sich halbiert

Die neueste Immobilienstudie der Raiffeisenbank vom 3. Quartal 2023 hat die Anzahl aktiver Suchabonnemente auf Immobilienplattformen analysiert. Die so gemessene Nachfrage nach Wohneigentum hat sich infolge der Zinswende und des nachlassenden Covid-Booms binnen zwei Jahren praktisch halbiert. Trotzdem reichte das nicht, um die Transaktionspreisdynamik zu brechen.

Gemäss einem Bericht der «Sonntagszeitung» haben Makler nun aber allein im September dieses Jahres Nachfragerückgänge von bis zu 30 Prozent verzeichnet. Viele Eigentümer zögern aber noch mit dem Verkauf, weshalb der Nachfragerückgang noch nicht in den Transaktionspreisen sichtbar ist, welche die Basis bilden für die Berechnung der Immobilienindizes.

Der Grund, weshalb viele Liegenschaftsbesitzer mit dem Verkauf noch zuwarten, ist psychologisch: Sie sind an einen kontinuierlichen Wertzuwachs gewöhnt und deshalb noch nicht bereit, beim Verkaufspreis Abstriche zu machen. Seit der Covid-Pandemie hat die Nachfrage in vielen Regionen das Angebot überstiegen, was die Preise in die Höhe getrieben hat. Die schwächelnde Nachfrage verbunden mit einem grösseren Angebot in gewissen Regionen könnte nun bedeuten, dass sich der Trend umkehrt.

Mieten steigen weiter an

Auch für Mieterinnen bedeuten die steigenden Leitzinsen höhere Wohnkosten: Weil sich die Hypotheken mit der Zinswende verteuert haben, ist der hypothekarische Referenzzinssatz dieses Jahr erstmals seit der Einführung im Jahr 2008 gestiegen.

Vorausgesetzt, die Mieterschaft hat ihre Senkungsansprüche beim Vermieter bisher geltend gemacht, können die Vermieterinnen nun die Mieten erhöhen. Zudem dürfen die Vermieterinnen weitere Kostensteigerungen sowie 40 Prozent der Inflation an die Mietenden weitergeben.

Der Anstieg der Miete kann dadurch bis zu 7 Prozent betragen. Allein 3 Prozentpunkte dieses Anstiegs ergeben sich aus der Erhöhung des Referenzzinssatzes; weitere 3,5 Prozentpunkte resultieren aus der Überwälzung der Inflation und aus drei Jahren allgemeiner Kostenpauschale von 0,5 Prozentpunkten pro Jahr. Wir gehen davon aus, dass der Referenzzinssatz weiter steigt und sich die Mieten bis Ende 2024 insgesamt um rund 15 bis 20 Prozent erhöhen werden.

Verliert Betongold an Glanz?

Aus Investorensicht rentieren Wohnrenditeliegenschaften weiterhin. Seit Juli letzten Jahres betragen die Wachstumsraten gegenüber dem Vorjahr zwischen 0,4 und 1,9 Prozent.

Während der Negativzinsphase war «Betongold», wie Anlagen in Immobilien scherzhaft auch genannt werden, ein beliebtes Anlageziel: Im Gegensatz zu Obligationen oder Spareinlagen versprachen sie einen sicheren Ertrag. Das gilt heute nicht mehr. Zurzeit beträgt die mittlere Netto-Cashflow-Rendite gemäss dem «IAZI Swiss Property Benchmark» 2,9 Prozent. Das bedeutet, dass sie gegenwärtig die Finanzierungskosten nicht mehr übersteigt.

Das Geschäftsmodell vieler Immobilieninvestoren gerät also unter Druck. Denn wer Einnahmen von 2,9 Prozent erzielt, aber gleichzeitig der Bank und den Aktionären insgesamt 3 Prozent zahlen muss, ist finanziell gefordert. Insbesondere Gesellschaften mit einer hohen Verschuldung und einer Saron-Finanzierung müssen derzeit über die Bücher. Es ist davon auszugehen, dass im nächsten Jahr gewisse Investoren ihre Anlagen abwerten müssen.

Trotzdem: Es gibt auch Faktoren, welche stützend auf den Wert der Liegenschaften wirken. Denn Inflation und steigende Zinsen bedeuten, dass auch die budgetierten Cashflows in den Bewertungen angepasst werden können. Der Grund: Steigende Zinsen und zunehmende Inflation führen bekanntlich auch zu höheren Mieten – vorausgesetzt, die Mieter sind in der Lage, diese zu zahlen.

Unter dem Strich bleiben Renditeliegenschaften daher wohl eine interessante Anlage, insbesondere aufgrund der zu erwartenden Mietzinssteigerungen und der sehr hohen Nachfrage nach Bauland. Einen eigentlichen Anlagenotstand mit Negativzinsen gibt es aber nicht mehr.