Das Konzept ist einfach: Der Finanzausgleich mindert regionale Finanzkraftunterschiede. Er tut dies mittels finanzieller Transfers zwischen Gebietskörperschaften und vom Bund zu diesen. Doch die Umsetzung ist komplex. Die ersten Finanzausgleichssysteme stammen aus den 1940er- und 1950er-Jahren. Damals haben sich regionale Finanzkraftunterschiede wegen der Konzentration der Wirtschaftskraft in den Ballungsgebieten entweder vertieft, oder die bestehenden Unterschiede waren politisch nicht mehr akzeptabel. In der Schweiz war man etwas später dran, das erste umfassende Finanzausgleichsgesetz stammte von 1959 (siehe dazu auch den Artikel «Der Finanzausgleich: Lange Geschichte – kurz erklärt»).

Ab Mitte der 1990er-Jahre gerieten mehrere Finanzausgleichssysteme unter Druck, vor allem weil die gewünschte Verminderung der Finanzkraftunterschiede immer höhere Ausgaben verursachte. Deshalb begannen die Staaten ihre Systeme gegenseitig zu vergleichen und zu reformieren. Auch in der Schweiz profitierte man von internationalen Erfahrungen. So zeigten etwa Forschungsberichte zum US-Finanzausgleich, dass das schweizerische und das US-System unter ähnlichen Schwächen litten: Sie erhöhten den Ausgabendruck, weil sie Ausgleichszahlungen an die eigenen Ausgaben der Gliedstaaten banden, und sie unterliefen die gliedstaatliche Autonomie, weil die meisten Ausgleichszahlungen zweckgebunden waren. Gleichzeitig war die Ausgleichswirkung der zweckgebundenen Transfers mit etwa 3 Prozent eher bescheiden.

Bald wurde der schweizerische Finanzausgleich mit dem Basler Tinguely-Brunnen verglichen, der auf sinn- und zweckfreie Art viel Wasser hin- und herschaufelt. Das führte dazu, dass das System reformiert wurde. Die «Neugestaltung des Finanzausgleichs und der Aufgabenteilung zwischen Bund und Kantonen (NFA)» wurde 2004 vom Volk mit 64 Prozent Ja-Stimmen angenommen und trat 2008 in Kraft.

Grosse Unterschiede bei der Ausgestaltung

Ein regionaler Finanzausgleich gehört heute praktisch in allen OECD-Staaten zur öffentlichen Finanzarchitektur. Das gilt insbesondere für föderalistische, dezentralisierte Staaten wie Deutschland, Kanada oder Österreich.

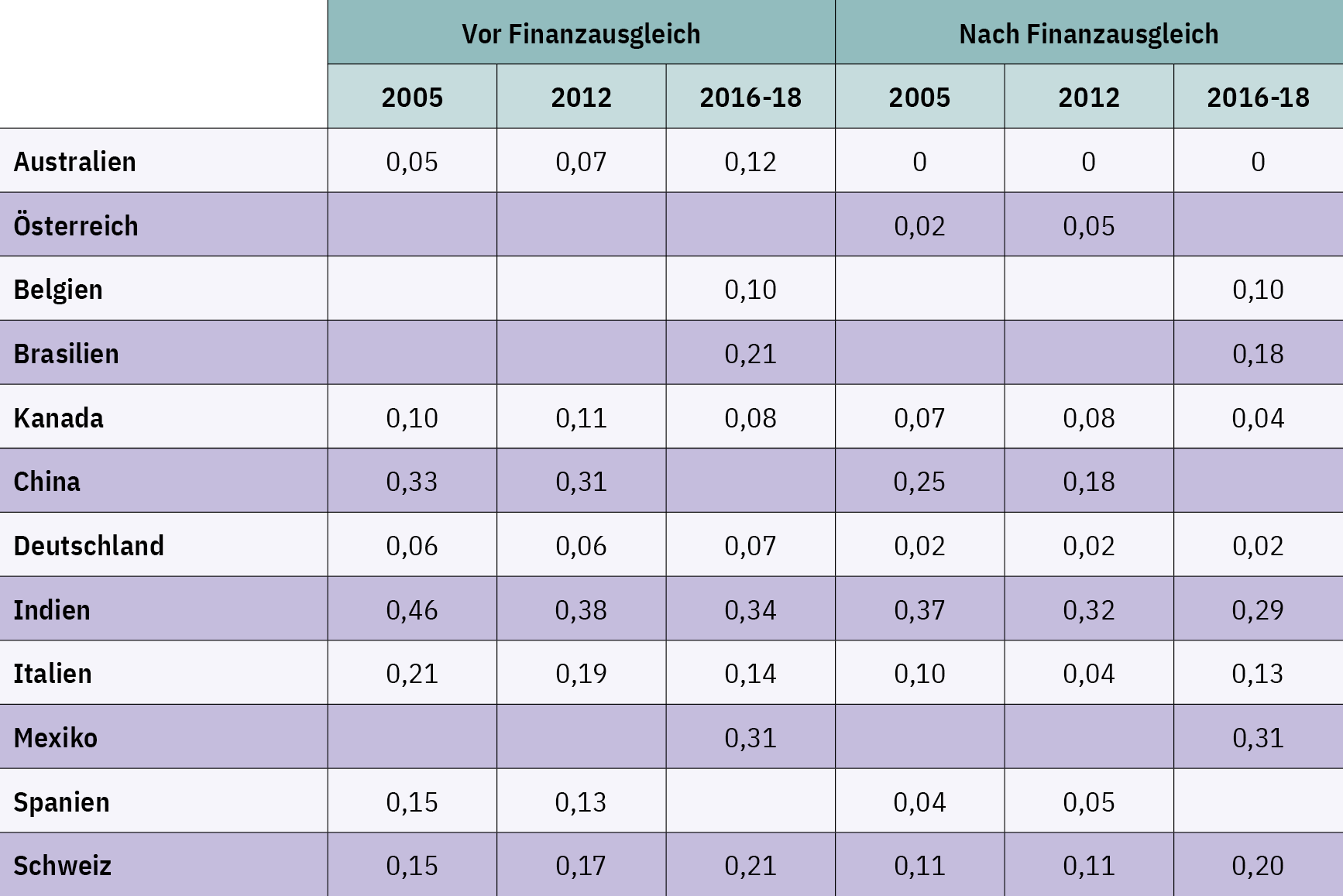

Doch so verbreitet die Ziele des Finanzausgleichs, so unterschiedlich ist ihre Umsetzung. Das hat vor allem mit den jeweiligen Verfassungsvorgaben zu tun, welche die Präferenzen der Bevölkerung hinsichtlich Autonomie und Umverteilung widerspiegeln.[1] Während die deutsche Verfassung das Ziel der «Gleichwertigkeit der Lebensverhältnisse» betont und die Finanzkraft der Bundesländer entsprechend stark ausgleicht, verlangt die kanadische Verfassung lediglich «ähnliche öffentliche Dienste für eine ähnliche Steuerbelastung». Kanada lässt also Unterschiede in der Finanzkraft zwischen den Bundesstaaten ausdrücklich zu. Der australische Finanzföderalismus wiederum ist aufgrund mehrerer Entscheide des Verfassungsgerichts stark zentralisiert, sodass die Finanzkraft nach Finanzausgleich in allen Bundesstaaten praktisch gleich gross ist. Und wegen mangelnder Verfassungsvorgaben gibt es in Belgien keinen nennenswerten Finanzausgleich (siehe Tabelle).

Finanzkraftunterschiede zwischen den Gebietskörperschaften vor und nach Finanzausgleich (Gini-Koeffizienten)

Steuerkraft- oder Lastenausgleich?

Finanzausgleichssysteme werden nach zwei Dimensionen unterschieden: einerseits, ob sie horizontal oder vertikal orientiert sind, und andererseits, ob sie die unterschiedliche Finanzkraft oder die unterschiedlichen Lasten der Gliedstaaten ausgleichen. Die meisten Systeme sind Mischformen, so auch das schweizerische Modell: Der horizontale Ausgleich zwischen den Kantonen wird durch ein sogenanntes vertikales Lückenfüllen («Gap-filling») vom Bund an die Kantone ergänzt.[2] Zudem sind in vielen Ländern die Zahlungen so ausgestaltet, dass sie neben dem Finanzkraftausgleich auch einen Ausgleich für Lasten (in der Schweiz topografische und demografische) umfassen.

Der Ausgleich der Lasten ist tendenziell umstrittener als der Finanzkraftausgleich, denn er ist komplexer, intransparenter und anfälliger für politische Manipulationen, um an höhere Beiträge zu kommen. Aus diesem Grund haben sich auch Bundesstaaten wie Kanada oder Deutschland gegen einen Lastenausgleich entschieden; sie kennen heute nur einen Finanzkraftausgleich (siehe Abbildung). Auch Australien hat über die Jahre den Anteil des Lastenausgleichs reduziert. Ein Lastenausgleich ist vor allem dann notwendig, wenn sich die Gebietskörperschaften geografisch oder demografisch stark unterscheiden, wie etwa in Australien oder eben der Schweiz.

Anteile des Lasten- und des Finanzkraftausgleich an den Gesamtausgaben für den Finanzausgleich

INTERAKTIVE GRAFIK

Ein häufiger Kritikpunkt ist, dass ein Finanzausgleich die gliedstaatliche Autonomie und die Entwicklungsanreize hemmt. Tatsächlich gibt es diesen Zielkonflikt zwischen Anreizen und Ausgleich in allen Finanzausgleichssystemen. Für einzelne Staaten zeigen Studien[3], dass der Anteil unproduktiver Ausgaben wie Subventionen in ärmeren Gliedstaaten steigt, wenn der Finanzausgleich grosszügiger wird. Auch gibt es Hinweise, dass ein stärkerer Ausgleich dazu führt, dass finanzschwache Regionen langsamer aufholen. Doch dieser Effekt ist gering. Bremst der Finanzausgleich also die lokale und regionale Entwicklung? Diese Gretchenfrage lässt sich nicht generell beantworten, sondern hängt stark von den gewählten Verfahren und Ausgleichsformeln ab.

Finanzausgleich Schweiz: Stärken und Schwächen

Der heutige schweizerische Finanzausgleich zeichnet sich im internationalen Vergleich durch einige Stärken aus. So wird vorwiegend die Finanzkraft zwischen den Gliedstaaten ausgeglichen (nur 15% der Ausgleichsmasse betreffen den Lasten- bzw. den Kostenausgleich), und die Steuerautonomie der Kantone ist hoch. Zudem ist der Lastenausgleich relativ einfach und transparent, was ihn wenig manipulationsanfällig macht. Eine Stärke ist auch der horizontale Ausgleich. Denn ein horizontaler Ausgleich braucht weniger Mittel für die Umverteilung und macht ihn deshalb effizienter. Auch die staatlichen Gesamtausgaben bleiben tendenziell tiefer, weil die Gliedstaaten weniger gemeinsamen Druck auf die Bundeskasse ausüben. Einen horizontalen Finanzausgleich gibt es ausserhalb der Schweiz kaum noch. Deutschland hat ihn vor einigen Jahren durch direkte Bundeszuweisungen ersetzt.

Dennoch kann die Schweiz aus Sicht der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) ihren Finanzausgleich verbessern. So soll beispielsweise die Steuerkraft breiter bemessen sein, denn in der Schweiz werden lediglich die Einkommens-, die Vermögens- und die Gewinnsteuer für die Berechnung der Finanzkraft herangezogen. Kanada hingegen berücksichtigt auch Konsum- und Ressourcensteuern wie etwa Grundsteuern und Wasserzinse, womit die tatsächliche Finanzkraft eines Gliedstaates genauer erfasst wird. Der Lastenausgleich soll auf möglichst wenigen Kostenfaktoren beruhen und auf Faktoren, die nicht von den Kantonen beeinflusst werden können. In dieser Hinsicht ist der schweizerische Finanzausgleich recht gut platziert. Zudem sollen die Finanzkraftunterschiede nicht vollständig ausgeglichen werden, damit alle Gebietskörperschaften Anreize haben, sich wirtschaftlich zu entwickeln und ihre Steuereinnahmen zu erhöhen. Der Finanzausgleich soll regelmässig evaluiert werden. Mit einer Evaluation alle fünf Jahre folgt die Schweiz den OECD-Empfehlungen.

Der Finanzausgleich ist eine zentrale finanz- und wirtschaftspolitische Aufgabe, und Kritik daran wird es immer geben. Der internationale Überblick hat gezeigt, dass die Länder unterschiedliche Lösungen für den regionalen Ausgleich geschaffen und diese Lösungen immer wieder angepasst haben. Sollte die Schweiz ihren Finanzausgleich also wieder einmal reformieren wollen, dann wird sie die OECD gerne dabei unterstützen.

- Blöchliger und Kantorowicz (2016).

- Allerdings ist dieses «Lückenfüllen» deutlich grösser, als es klingt, denn der Bund zahlt rund 70 Prozent der Mittel im Finanzausgleich, die Kantone nur 30 Prozent.

- Siehe Blöchliger und Charbit (2008) oder Dougherty und Forman (2021).