La garantie des dépôts a pour but d’éviter les retraits massifs qui seraient dommageables pour l’économie. Si elle reste modérée, elle a effectivement un effet stabilisateur, mais si elle est trop généreuse, elle peut inciter les déposants à ne plus se préoccuper de la solidité de leur banque. De son côté, la banque sent moins l’intérêt de disposer d’un matelas de sécurité suffisant. La simple réflexion amène donc l’économiste à conclure qu’une garantie trop généreuse des dépôts déstabilise le système bancaire plutôt qu’elle ne le stabilise, ce que confirme l’histoire. Malgré cela, de nombreux gouvernements, dont le suisse, ont relevé comme par réflexe la garantie des dépôts au plus fort de la tempête.

Les personnes qui ouvrent un compte courant, un compte privé ou un compte salaire auprès d’une banque le font généralement pour faciliter leurs paiements. Peu d’entre elles sont conscientes de ce que leur dépôt fait d’elles des bailleurs de fonds de l’établissement. Du point de vue de la banque, le dépôt est du capital étranger, une sorte de crédit que les clients accordent à la banque. Sa qualité est toutefois moindre, parce qu’il est dénonciable à vue. Ainsi, vous, par exemple, en tant que déposant, vous pouvez entrer à tout moment dans votre banque et réclamer vos avoirs. La banque ne sait donc pas d’emblée pour combien de temps elle dispose de votre argent.Tant que votre dépôt reste en banque, celle-ci peut l’utiliser et l’investir dans des placements moins liquides ou plus risqués. Comme tous les bailleurs de fonds étrangers, vous ne profitez pas, comme déposant, des gains exceptionnels réalisés avec votre argent, car pour cela, il vous faudrait acquérir du capital propre de la banque, autrement dit des actions. À la place, vous touchez simplement un intérêt fixe, quel que soit le rendement que la banque tire de ses placements. Au plan macroéconomique, les banques, en utilisant les dépôts, sont d’un apport précieux: elles créent de la liquidité, c’est-à-dire qu’elles mettent du capital à disposition pour des projets illiquides.Le plan d’affaires des banques est cependant grevé d’un risque notable: elles encaissent en effet des passifs à court terme, dénonciables à vue, donc très liquides, avec lesquels elles financent des projets à long terme, illiquides, et peut-être risqués. Cela n’est possible qu’en vertu de la loi des grands nombres: si plusieurs petits déposants versent de l’argent et en retirent indépendamment les uns des autres, la banque garde à disposition un volume de capital étranger plus ou moins constant

Pour un premier exposé visionnaire de la théorie bancaire, voir Baltensperger (1980)..

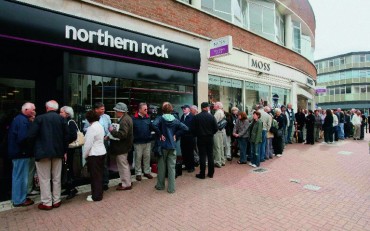

Le spectre de la ruée sur les banques

Un problème se fait jour si de nombreux déposants décident soudain, tous en même temps, de retirer leurs avoirs. Par définition, la banque ne peut répondre à cette demande, étant donné que ses actifs sont souvent immobilisés à long terme, donc illiquides. Elle ne survivra pas à ces retraits massifs.La question est: pourquoi les déposants feraient-ils soudain preuve d’une telle simultanéité? La raison pourrait être des rumeurs défavorables circulant à propos de la banque. Les déposants ne seraient plus sûrs que leur compte soit encore couvert et ils voudraient être les premiers à retirer leurs avoirs. Il importe peu, à ce stade, que la rumeur concernant la solvabilité de la banque soit juste ou fausse. Même au niveau du déposant individuel, il est égal qu’il partage cette opinion ou non; la seule chose qui compte, c’est de savoir si ce déposant estime que les autres vont essayer de vider leur compte, car ce serait un coup mortel pour la banque, et en tel cas, chacun voudra être le premier dans la file d’attente.Ces retraits massifs sont déclenchés par une panique ou une hystérie soudaine. Ils peuvent être justifiés par des faits réels, mais surgir aussi ex nihilo – d’une rumeur, par exemple. Inversement, si les dépôts sont garantis, il n’est plus aussi important de les retirer immédiatement. Le déposant reste indemne, même en cas de faillite. On rompt ainsi la réaction en chaîne fatale qui entraînerait le naufrage de la banque

Pour l’exposé théorique de ce phénomène, voir Diamond et Dybvig (1983)..

L’intérêt des déposants et des banques

Une garantie qui protège les déposants à cent pour cent est chose agréable, mais elle a aussi pour effet qu’ils ne s’intéresseront plus à la solidité de leur banque. En conséquence, ces dernières ne peuvent plus non plus in-voquer leur solidité pour attirer des dépôts. Les banques, se désintéressant ainsi des financements stables, offrent ce que réclame la clientèle: une meilleure rémunération des dépôts, financée par des opérations plus risquées.Calomiris et White (1994) rappellent qu’aux États-Unis, la garantie des dépôts était à l’origine une mesure introduite dans la législation sous linfluence des lobbyistes des banques faibles pour les protéger de la concurrence des banques mieux gérées. Le but explicite était pour ces dernières de ne plus avoir à invoquer leur solidité comme argument dans la course aux clients. Dans une étude plus récente, Calomiris (2009) démontre sans appel la corrélation historique entre la gravité et la fréquence des crises bancaires, d’une part, et l’extension de la garantie des dépôts, de l’autre.Une garantie des dépôts trop généreuse déploie donc des effets contre-productifs et fragilise le système. La raison en est que la garantie des dépôts peut certes éviter les simples crises de liquidité, mais qu’elle crée aussi des tentations dangereuses pour les déposants, et donc pour les banques elles-mêmes. Elle mine en effet l’intérêt qu’il y a à défendre la solidité du bilan de la banque et encourage les opérations pouvant déboucher sur davantage de profits, mais comportant également davantage de risques. Elle accroît donc la probabilité de crises de solvabilité. Tout se passe comme si le remède était pire que le mal qu’il était censé combattre. Le médecin devrait donc envisager d’arrêter le traitement.Or le législateur suisse prévoit au contraire une extension massive de la garantie de dépôts. Premièrement, la somme garantie par personne et par dépôt passe de 30000 à 100000 francs. La garantie est financée par un fonds constitué à l’avance. Ensuite, si ce dernier est épuisé, la Confédération se porte garante à son tour. Ce qui nous intéresse ici est la justification avancée dans le rapport relatif à la future loi sur la garantie des dépôts bancaires (LGDB)

Voir Rapport explicatif relatif à la loi fédérale sur la garantie des dépôts bancaires (loi sur la garantie des dépôts bancaires, LGDB). Internet: http://www.efd.admin.ch, rubriques «Documentation», «Législation», «Consultations», «Le Conseil fédéral ouvre la procédure de consultation sur la protection des déposants (14.09.2009)». pour cette garantie subsidiaire de l’État: «La protection des déposants […] doit disposer de moyens suffisants pour satisfaire toutes les prétentions potentielles. À défaut, les déposants sont incités, en cas de problème dans leur banque, à retirer leur argent si possible avant les autres déposants. Ce n’est que s’il est clairement établi que les moyens disponibles suffisent à garantir tous les dépôts que l’on peut éviter des retraits massifs» – ce qui revient dans les faits à une garantie d’État universelle.

Concurrence et transparence

Renforcer la garantie des dépôts n’a pas que des inconvénients. Tant qu’elle n’est pas universelle, les déposants ont, en effet, intérêt à s’adresser aux banques cantonales ou à d’autres établissements bénéficiant d’une garantie d’État (UBS?). Celle-ci pourrait constituer une grave distorsion de la concurrence, que la garantie universelle permettrait d’éliminer. On doit, toutefois, se demander si l’avantage gagné sur le plan de la politique de la concurrence compense les dangers des tentations créées.Il faut, en outre, savoir que les retraits massifs sont en général des phénomènes plus subtils qu’il n’y paraît. À première vue, on pourrait croire qu’un surcroît de transparence améliore nécessairement la prise de décision d’un investisseur (ou d’un déposant), d’où une diminution des erreurs; en d’autres termes, améliorer l’information ne saurait faire de mal. Or cette opinion courante est fausse, comme l’a démontré Hirshleifer (1971). En voici un exemple simple: tant que l’on n’est pas en mesure de savoir si une personne est porteuse dune maladie héréditaire, on peut s’assurer contre les séquelles financières que celle-ci pourrait provoquer; par contre, lorsque cette information peut être obtenue, le marché d’assurance correspondant disparaît. La raison en est que seules les personnes présentant le défaut génétique incriminé ont intérêt à s’assurer; or ce sont justement celles que l’assureur refusera de couvrir.Allenspach (2009) a montré récemment que, dans le cas de risque de retraits massifs, multiplier les informations – en obligeant par exemple les banques à informer davantage ou à être plus transparentes – n’a pas forcément un effet macroéconomique positif. La raison en est le plafond fixé à la participation des bailleurs de fonds étrangers – donc aussi des déposants – d’une banque. Il s’ensuit que le déposant a une aversion profonde au risque et retire son dépôt après une mauvaise nouvelle, bien que la solvabilité de la banque ne soit pas vraiment menacée. On ne saurait, cependant, en conclure que plus les banques sont opaques, meilleure sera la situation. L’opacité entraîne des comportements aventureux et peut encourager l’incompétence. Il faut bien voir que la situation est plus complexe que l’on ne pourrait l’imaginer.

Conclusion

Jusqu’à fin 2008, les dépôts étaient garantis à hauteur de 30000 francs par personne et par dépôt. Jusqu’en 2003, la Banque nationale suisse (BNS) publiait une statistique, par ordre de grandeur, des «engagements des banques envers la clientèle sous forme d’épargne»

Voir BNS, Les banques suisses, tableau 20, diverses années.. Depuis 2004, ces données ne sont malheureusement plus disponibles. À l’époque, 15% de tous les comptes présentaient un solde qui dépassait la limite des 30 000 francs. Ils représentaient, cependant, presque les trois quarts (74%) du montant total des dépôts.À la fin de 2008, la garantie de dépôts a été relevée à 100 000 francs en actionnant le droit d’urgence. Le nouveau régime doit désormais être inscrit dans le droit permanent. Je pars de l’idée qu’avec une limite de 100000 francs, la majorité écra-sante des déposants sera protégée intégralement et pourra donc s’adresser en toute quiétude à la banque qui verse les intérêts les plus élevés. Voilà qui devrait ouvrir des perspectives lucratives à la banque islandaise Kaupthing!Il est intéressant que, dans sa prise de position relative au projet de LGDB, la Conférence des directrices et directeurs cantonaux des finances relève expressément l’effet dévastateur de cette garantie sur le moral des déposants

Voir www.fdk-cdf.ch, 13.11.2009 Garantie des dépôts bancaires (prise de position par rapport au projet de consultation de la Confédération).. Le problème est donc reconnu et le législateur ferait bien, à mon avis, de prendre l’avertissement au sérieux.La révision de la garantie de dépôts a manifestement pour but d’adapter notre système aux normes internationales en vigueur: le montant garanti s’aligne sur le niveau pratiqué chez nos voisins; le financement s’effectue grâce à un fonds constitué à l’avance; l’État entre dans le système en tant que garant des déficits. Ce sont là les caractéristiques typiques de la garantie des dépôts telle qu’elle est conçue aux États-Unis et dans l’UE. Or l’histoire mondiale de la garantie des dépôts montre qu’une telle protection «moderne» des déposants

Voir le condensé du rapport explicatif relatif à la LGDB: «L’ensemble de ces mesures vise à doter la Suisse d’un système de protection des déposants moderne et à la hauteur des nouvelles exigences se faisant jour dans ce domaine». a beaucoup plus d’inconvénients que d’avantages. Le régime appliqué en Suisse jusqu’en 2008 est supérieur à ceux pratiqués ailleurs. Il n’y a aucune raison de commettre une erreur parce que tous les autres le font!

Encadré 1: Bibliographie − Allenspach N., Banking and Transparency: Is More Information Always Better?, Banque nationale suisse, document de travail, 2009.− Baltensperger E., «Alternative Approaches to the Theory of the Banking Firm», Journal of Monetary Economics, 1980, pp. 1-37.− Calomiris C., Banking Crises and the Rules of the Game, Columbia Business School, document de travail, 2009.− Calomiris C. et White E., «The Origins of Federal Deposit Insurance, NBER Chapters», The Regulated Economy: A Historical Approach to Political Economy, 1994, pp. 145-188.− Diamond D. et Dybvig P., «Bank Runs, Deposit Insurance, and Liquidity», Journal of Political Economy, 1983, pp. 401-419.− Hirshleifer J., «The Private and Social Value of Information and the Reward to Inventive Activity», American Economic Review, 1971, pp. 561-574.