La prévoyance professionnelle fait régulièrement les gros titres depuis des années. Des scandales ont suscité un mécontentement légitime. Celui-ci s’est concrétisé lors de la votation du 7 mars 2010 sur le taux de conversion: les assurés, qui sont aussi les votants, sont très attachés au IIe pilier. Sous la pression des urnes, le Parlement a adopté le 19 mars 2010 la réforme structurelle de la prévoyance professionnelle, qui accroît la transparence, améliore la gouvernance et réorganise le système de surveillance en créant une Commission de haute surveillance indépendante. Le Conseil fédéral a mis en consul-tation les ordonnances d’exécution en novembre 2010 et attend des réponses jusqu’à fin février 2011.

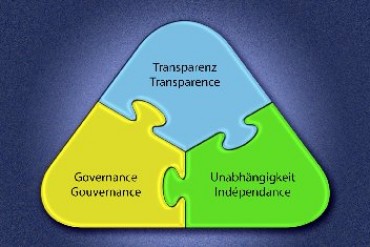

La transparence crée la confiance

La 1re révision de la loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité (LPP) mettait déjà l’accent sur la transparence en ce qui concerne le système de cotisation, le financement, les placements, la comptabilité ainsi que la diffusion de l’information à tous les niveaux du système.Celle-ci sera renforcée par une modification des dispositions d’application de l’ordonnance sur la prévoyance professionnelle vieillesse, survivants et invalidité (OPP 2). Les institutions de prévoyance devront davantage détailler leurs frais administratifs. Les coûts de l’administration générale, les frais de gestion de fortune, de marketing, de publicité et de courtage seront indiqués séparément. Si les frais de gestion de la fortune ne peuvent pas être indiqués exactement, parce qu’il existe une certaine opacité sur ce point pour un ou plusieurs produits de placement, le montant de la fortune investie dans ces placements sera indiqué séparément dans l’annexe au rapport annuel (art. 48a, al. 1 et 2, OPP 2).Des dispositions précisent quelles informations doivent circuler entre les fondations collectives des assureurs-vie, les caisses affiliées et les assurés, et de quelle manière (art. 48b OPP 2). Les institutions de prévoyance sont tenues de fournir à chaque caisse de pension affiliée des indications détaillées sur les primes payées et sur les excédents. Elles doivent aussi indiquer dans leur rapport annuel le nom et la fonction des experts, conseillers en placements et gestionnaires de fortune dont elles se sont adjoint les services (art. 51c, al. 4, LPP).

Gouvernance: séparer les intérêts personnels de ceux de l’institution

L’organisation, la direction et le contrôle de l’institution relèvent de la gouvernance des fonds de pension. Celle-ci s’étend à toutes les parties prenantes afin de préserver de manière responsable, efficiente et efficace les intérêts financiers à long terme des assurés.Pour qu’une entreprise soit gérée correctement, il faut que ceux qui la dirigent garantissent qu’ils accompliront leur tâche d’une manière irréprochable, autrement dit qu’ils soient intègres et loyaux, et jouissent d’une bonne réputation. Lorsqu’une institution de prévoyance est fondée, les autorités de surveillance doivent donc vérifier systématiquement la réalité de telles garanties (art. 13 de l’ordonnance sur la surveillance dans la prévoyance professionnelle, OPP 1). Il faut donc que les gestionnaires de fortune internes et les membres de la direction des affaires puissent prouver qu’ils ont une formation suffisante. Le recours à des gestionnaires de fortune externes est autorisé à condition qu’ils soient soumis à la surveillance de l’Autorité fédérale de surveillance des marchés financiers (Finma). Certaines tâches peuvent être déléguées à des gestionnaires de fortune étrangers à condition qu’ils soient soumis, dans le pays concerné, à une surveillance comparable à celle qui existe en Suisse.Les responsables des institutions de prévoyance sont tenus de prévenir les conflits d’intérêts (art. 48h et 48i OPP 2) et d’être critiques à l’égard des doubles mandats. Les membres de l’organe suprême ou de la direction et les personnes chargées de l’administration d’une institution ne doivent pas être impliqués dans un conflit d’intérêts systématique. Il faut que les contrats passés par l’institution puissent être résiliés au plus tard cinq ans après avoir été conclus sans préjudice pour elle. De plus, les contrats de durée avec des personnes siégeant ou représentées à l’organe suprême ne sont pas autorisés. L’interdiction porte en particulier sur la gestion de fortune et la direction des affaires.La conclusion d’un contrat peut donner lieu à un conflit d’intérêts même lorsque toutes les mesures nécessaires ont été prises. Dans ce cas, l’opération est autorisée à condition qu’il s’agisse d’un contrat simple générateur d’obligations, autrement dit dont la prestation principale disparaît une fois qu’elle a été remplie. Il faut, toutefois, que les contrats de ce type passés avec des proches soient rendus publics et examinés par l’or-gane de révision, qui veillera à ce que les intérêts de l’institution de prévoyance soient préservés. Les personnes chargées de son administration doivent déclarer chaque année à l’organe de révision les intérêts auxquels elles sont liées.La réforme structurelle introduit des règles plus strictes concernant les affaires pour son propre compte ainsi que l’admissibilité et la déclaration des avantages financiers. Il est interdit aux gestionnaires de fortune de faire du «front running», mais désormais aussi du «parallel running» et de l’«after running» (réaliser des opérations pour son propre compte avec des titres traités pour l’institution de prévoyance; art. 48j OPP 2). Les opérations d’initié n’ont pas leur place dans le IIe pilier. Les professionnels doivent choisir: soit ils accomplissent le mandat de gestion de fortune qui leur a été confié, soit ils travaillent à accroître la leur. Une stricte séparation entre intérêts personnels et intérêts de l’institution de prévoyance est requise.Les avantages financiers obtenus dans le cadre des activités effectuées pour le compte des institutions de prévoyance doivent être restitués (art. 48k OPP 2). Il est demandé aux personnes concernées d’attester chaque année qu’elles ont satisfait à cette obligation. L’organe de révision peut effectuer des sondages pour vérifier l’exactitude des déclarations faites. Des dispositions pénales sont prévues pour sanctionner les infractions à l’obligation de déclarer et de restituer les avantages financiers (art. 76 LPP).

L’indépendance, un principe fondamental

La réforme structurelle met en avant un principe clé: l’indépendance des principaux acteurs du IIe pilier. Ce principe opère à deux niveaux. Tout d’abord, il n’y a plus de recoupement de compétences en matière de surveillance, et les autorités de surveillance sont indépendantes. La surveillance directe de toutes les institutions de prévoyance est confiée à des autorités cantonales indépendantes de l’administration (art. 61 LPP); une commission décisionnelle indépendante, ayant son propre secrétariat, est créée pour la haute surveillance (art. 64 LPP).Ensuite, des règles ont été précisées dans l’ordonnance traitant de l’indépendance de l’organe de révision (art. 34 OPP 2) et de l’expert en matière de prévoyance professionnelle (art. 40 OPP 2). Ce dernier ne peut ainsi plus accepter certains doubles mandats au sein d’une institution de prévoyance. Des règles claires, qui s’appliquent depuis longtemps dans de nombreux autres domaines d’activité, font donc leur entrée dans la prévoyance professionnelle. La nécessité de séparer les rôles de membre de la direction et d’expert devrait être une évidence depuis longtemps. En effet, personne ne peut évaluer son propre travail.

Réorganisation du système de surveillance

Aujourd’hui, l’Office fédéral des assurances sociales (Ofas) est chargé à la fois de la haute surveillance du IIe pilier (délégation partielle par le Conseil fédéral) et de la surveillance directe des institutions de prévoyance actives à l’échelle suisse. Les autres sont soumises à la surveillance des cantons. La réforme structurelle sépare clairement les compétences. D’un côté, la haute surveillance sera exercée en dehors de l’administration centrale par une Commission de haute surveillance indépendante. De l’autre, la surveillance directe relèvera exclusivement des autorités de surveillance du canton dans lequel l’institution de prévoyance a son siège. Il n’y aura plus, en parallèle, une surveillance directe cantonale et une autre fédérale. Les cantons pourront aussi constituer des régions de surveillance.Des exceptions au principe du siège sont prévues pour le Fonds de garantie, l’Institution supplétive et les fondations de placement, qui seront surveillés par la Commission de haute surveillance. La disposition se justifie, car le Fonds de garantie et l’Institution supplétive sont des institutions très particulières. Quant aux fondations de placement, leur surveillance nécessite des connaissances spéciales. C’est pourquoi il est judicieux de les soumettre à une seule autorité.Les fondations relevant aujourd’hui de l’Ofas (plus précisément de son centre de compétences Surveillance prévoyance pro-fessionnelle, ABV) seront soumises à une autorité de surveillance cantonale ou régionale d’ici fin 2014. ABV sera dissous à cette date. Les cantons et l’Ofas ont déjà large-ment préparé le terrain. La majorité des autorités de surveillance cantonales ou régionales pourront accomplir rapidement leurs tâches.

La Commission de haute surveillance

L’art. 64a LPP contient une liste des tâches confiées à la Commission de haute surveillance. Celle-ci édicte des directives à l’intention des autorités de surveillance pour garantir une application uniforme du droit. Il faut qu’elle ait cette compétence parce que la surveillance directe est décentralisée. Ainsi, toutes les autorités de surveillance cantonales ou régionales accompliront leur tâche de la même manière et il n’y aura pas de «tourisme de la surveillance».La Commission de haute surveillance examine les rapports annuels des autorités de surveillance directe et peut réaliser des audits et des inspections auprès d’elles. Elle édicte aussi les normes nécessaires à la surveillance et émet des directives à l’intention des experts et des réviseurs. Elle contribue ainsi grandement à l’assurance qualité du IIe pilier. Elle reconnaît les experts en matière de prévoyance professionnelle, peut retirer l’agrément qu’elle leur avait donné et tient un registre public des experts agréés.La commission, on l’a dit, assume, en dérogation au principe du siège, la surveillance directe du Fonds de garantie, de l’Institution supplétive et des fondations de placement. Enfin, elle a qualité pour recourir devant le Tribunal fédéral contre des décisions du Tribunal administratif fédéral (art. 74, al. 4, LPP).La Commission de haute surveillance est un organe décisionnel extraparlementaire indépendant. Elle est composée de sept à neuf spécialistes indépendants choisis par le Conseil fédéral. Chacun des partenaires sociaux y délègue un représentant. Son président et son vice-président sont désignés par le Conseil fédéral. Les membres de la commission sont choisis en fonction de leurs compétences et non de leur appartenance à une association. La commission remplissant une mission de surveillance économique et de contrôle de la sécurité, il faut que ses membres soient indépendants afin d’assurer la transparence nécessaire pour que les assurés aient confiance dans le système. Cela vaut tout particulièrement pour la personne assumant la présidence, qui doit donc être une fonction à plein temps.Les autres membres de la commission pourront occuper d’autres postes, à temps partiel, en premier lieu dans leur domaine de spécialisation. Cette possibilité est donnée, car les membres de la commission doivent être des spécialistes de la prévoyance ayant une expérience du domaine. C’est pourquoi les dispositions sur les incompatibilités sont très importantes. Selon les principes de gouvernement d’entreprise du Conseil fédéral, les postes de membre de la Commission de haute surveillance doivent faire l’objet d’une mise au concours publique.Pour son travail opérationnel, la Commission de haute surveillance dispose de son propre secrétariat, rattaché administrativement à l’Ofas. Le système de surveillance ne sera renforcé que si la commission peut assumer toutes ses tâches. Il faut donc que les membres de son secrétariat soient des spécialistes, et que celui-ci dispose des ressources nécessaires. L’Ofas a calculé combien de personnes devront travailler au secrétariat en se basant sur la liste des tâches. Le Conseil fédéral propose sur cette base que 18 postes soient mis au concours publiquement pour recruter des spécialistes du droit, des assurances, de la finance, des placements, de la comptabilité et de la révision.La Commission de haute surveillance ne reçoit aucune directive du Conseil fédéral, qui n’exerce sur elle qu’un simple contrôle administratif. Elle lui rend compte de son activité au moyen d’un rapport annuel. Relevant de l’administration fédérale décentralisée, la commission, secrétariat compris, doit sautofinancer, ce qu’elle fera en percevant des taxes et émoluments pour son travail.

La surveillance directe

La surveillance directe de la prévoyance professionnelle relèvera à l’avenir exclusivement des autorités de surveillance cantonales ou régionales. Hormis les trois exceptions mentionnées, toutes les institutions de prévoyance seront soumises à l’autorité du canton ou de la région où elles ont leur siège (art. 62 LPP). Pour que leur indépendance soit garantie, ces autorités seront des établissements de droit public. Elles devront donc prélever des taxes et des émoluments suffisamment élevés pour couvrir leurs coûts. Les cantons ne pourront plus financer une partie de la surveillance directe par des prélèvements fiscaux.La surveillance directe veille à ce que les institutions de prévoyance, les organes de révision et les experts en matière de prévoyance professionnelle respectent les dispositions légales (art. 62 LPP). Elle examine en particulier le rapport d’activité annuel, les divers règlements et certains actes juridiques. Elle vérifie que les règlements de prévoyance sont conformes à la loi, et en particulier que les taux de cotisation, les directives réglementaires et l’âge de la retraite correspondent au moins au minimum légal.L’une des tâches principales de la surveillance directe sera d’examiner préventivement les documents de fondation mentionnés dans l’OPP 1, afin d’accroître la sécurité. Les exigences sont plus élevées pour les institutions collectives ou communes (par ex. concernant la fortune initiale, les garanties bancaires, la gestion des affaires, la périodicité des rapports). L’examen de la situation et l’accompagnement des institutions de prévoyance lors des liquidations, ainsi que la surveillance et l’imposition de mesures pour remédier aux problèmes, feront aussi partie de ses tâches.Le législateur a décrit précisément les instruments de la surveillance (art. 62a LPP). Jusqu’ici, il n’y avait dans ce domaine qu’une clause générale (remédier aux problèmes constatés). Ainsi, les mesures prises par l’autorité étaient souvent contestées, ce qui ralentissait le processus de surveillance. Concrètement, l’autorité de surveillance directe peut demander des informations et des documents, ordonner des expertises ou donner des instructions. En cas d’abus dans une institution de prévoyance, elle a le droit d’annuler des décisions de l’organe suprême et d’ordonner des mesures de substitution. Lors de graves problèmes ou d’infraction aux règles de la gestion administrative, l’autorité de surveillance pourra ordonner une administration d’office de l’institution de prévoyance. Elle aura alors le droit de révoquer un organe de révision ou un expert et d’en nommer un autre.Désormais, les recours contre des mesures de surveillance n’auront plus d’effet suspensif. Cela empêchera de différer les mesures urgentes en attaquant les décisions, au risque d’augmenter les dommages pour les assurés.

Entrée en vigueur

La réforme structurelle doit entrer en vigueur en deux étapes. Les dispositions sur la transparence et la gouvernance seront appliquées les premières, probablement à partir du 1er juillet 2011. Cette précocité doit permettre aux institutions d’adapter leur organisation et leurs règlements pour la fin de l’année 2011. Les règles sur la structure de la surveillance (Commission de haute surveillance, surveillance directe, etc.) s’appliqueront dans un deuxième temps, soit à partir du 1er janvier 2012. C’est à cette date que la Commission de haute surveillance devra être opérationnelle.

Encadré 1: La nouvelle loi sur le financement des institutions de prévoyance de corporations de droit public

La nouvelle loi sur le financement des institutions de prévoyance de corporations de droit public

Le principe général qui prévaut en matière de financement dans le IIe pilier est la capitalisation complète. Ainsi, les institutions de prévoyance doivent veiller à ce que leur fortune couvre tous leurs engagements en matière d’assurance. Les caisses des corporations de droit public – par exemple des cantons et des communes – peuvent cependant être financées selon un système de capitalisation partielle. Autrement dit, leur fortune peut ne couvrir que partiellement leurs engagements. Une autre particularité de ces institutions est que leurs règlements peuvent être édictés par la corporation de droit public elle-même.Le Conseil fédéral est d’avis que la sécurité financière de ces institutions doit être renforcée, car les systèmes de capitalisation partielle présentent des inconvénients qui peuvent créer des problèmes. Il a donc transmis aux Chambres un message sur le sujet en septembre 2008. En décembre dernier, le Parlement a voté la loi proposée, avec quelques amendements. Le point principal de la réforme est que les institutions ayant un taux de couverture global inférieur à 80% doivent prendre des mesures pour atteindre ce niveau en 40 ans. Dans son message, le Conseil fédéral proposait une recapitalisation complète, soit à 100%.Le Parlement a jugé qu’il s’agissait là d’un objectif trop ambitieux, pouvant mettre en difficulté certaines corporations de droit public. C’est pourquoi il a amendé le texte de loi pour ramener la couverture à 80%. La réforme introduit aussi un modèle financier différencié en ce domaine. Elle prévoit, par ailleurs, que les institutions de prévoyance de corporations de droit public soient détachées de la structure de l’administration sur les plans juridique, organisationnel et financier, et deviennent autonomes.

Encadré 2: Rapport sur l’avenir du IIe pilier

Rapport sur l’avenir du IIe pilier

Selon l’art. 14, al. 3, LPP, le Conseil fédéral doit soumettre au Parlement fin 2011 un rapport sur le taux de conversion. Pour tenir compte du résultat négatif du vote du 7 mars 2010, le rapport a été élargi et portera aussi sur la sécurité financière, la gouvernance et finalement l’ensemble du système du IIe pilier. Il présentera un état des lieux des défis auxquels est aujourd’hui confrontée la prévoyance professionnelle. Le rapport doit indiquer si des mesures s’imposent et dans quelle direction aller ces prochaines années. Grâce à des échanges réguliers au sein de la Commission LPP et à une consultation sous une forme qui reste encore à déterminer, la démarche permettra de définir un agenda du IIe pilier s’appuyant sur un large consensus politique.

Encadré 3: Projets de recherche sur les frais de gestion et d’administration de la prévoyance professionnelle

Projets de recherche sur les frais de gestion et d’administration de la prévoyance professionnelle

Il est de notoriété publique que les frais administratifs de la prévoyance professionnelle représentent des sommes considérables et constituent un thème de débat économique et un sujet de préoccupation politique importants. Selon l’Office fédéral de la statistique (OFS), ces frais s’élevaient en 2008 à 2,3 milliards de francs, un montant important au vu des 554 milliards de francs de placements. Il vaut donc la peine d’étudier si des économies peuvent être réalisées dans ce domaine. C’est dans ce but que l’Ofas a donné deux mandats de recherche, dont les résultats seront connus en 2011 et pris en compte dans le rapport sur l’avenir du IIe pilier.Un premier projet de recherche sur les frais administratifs du IIe pilier dans les entreprises et les institutions de prévoyance a été lancé en collaboration avec le Seco. Ce travail doit permettre de calculer le montant des frais administratifs susnommés (sans la gestion de fortune ni les frais de marketing et de publicité) assumés par les entreprises et les institutions de prévoyance.Le deuxième projet de recherche porte sur les frais effectifs de gestion de la fortune assumés par les institutions de prévoyance. On présume que ces frais sont plus élevés que les montants des dépenses figurant dans les rapports annuels. L’étude doit accroître la transparence dans les domaines de la gestion de fortune et des frais liés aux placements, et indiquer s’il existe une marge d’optimisation dans la gestion de la fortune des institutions de prévoyance.