Les défenseurs des THF avancent que ces transactions corrigent les inefficacités, engendrent des liquidités et réduisent, explicitement et implicitement, les coûts de transaction pour les investisseurs. Leurs adversaires soulignent leur potentiel d’instabilité, leur sensibilité aux chocs et leurs effets néfastes sur l’intégrité du marché. Ces défauts ne font qu’accroître les pôles opaques et les échanges de gré à gré, ne produisent aucune valeur ajoutée réelle pour la société et encouragent les comportements spéculatifs au détriment des principes fiduciaires qui guident généralement les marchés financiers. Ces dernières années, l’opinion a plutôt été hostile aux THF. Ce sentiment s’est récemment renforcé avec la publication du livre de Michael Lewis Flash boys, qui a relancé le débat.

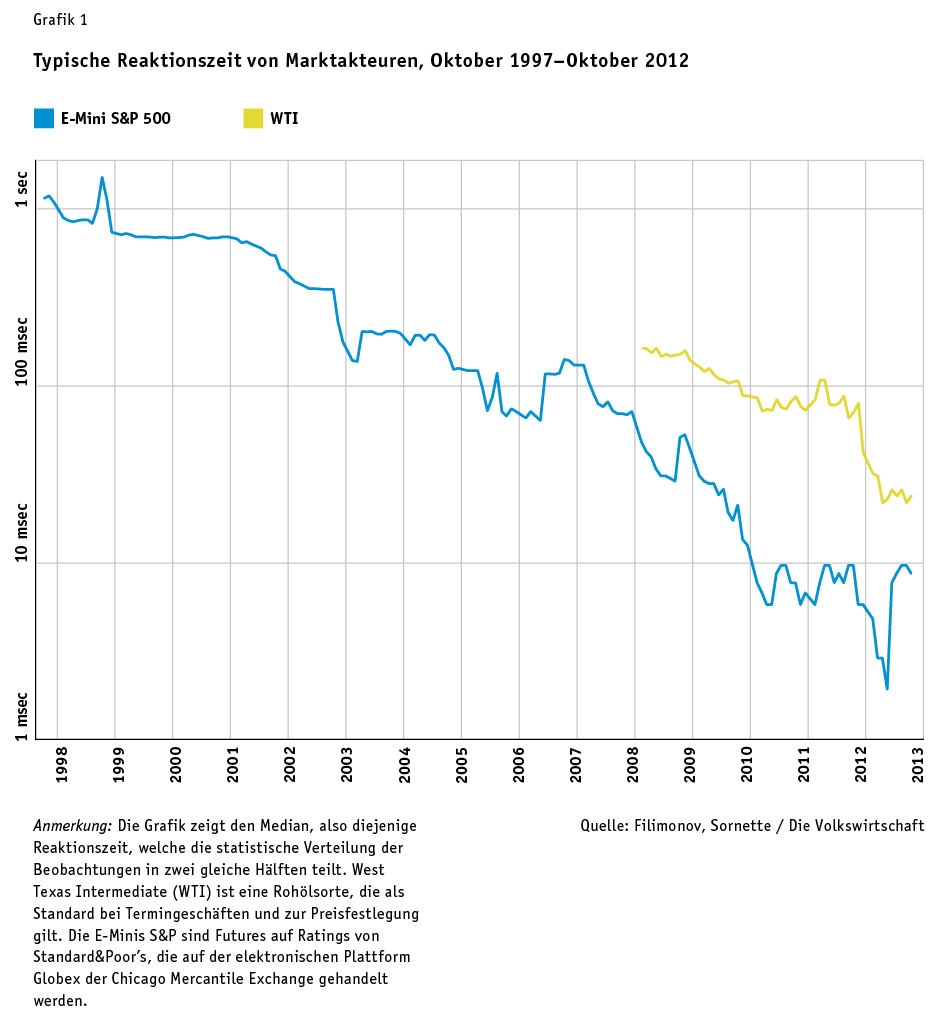

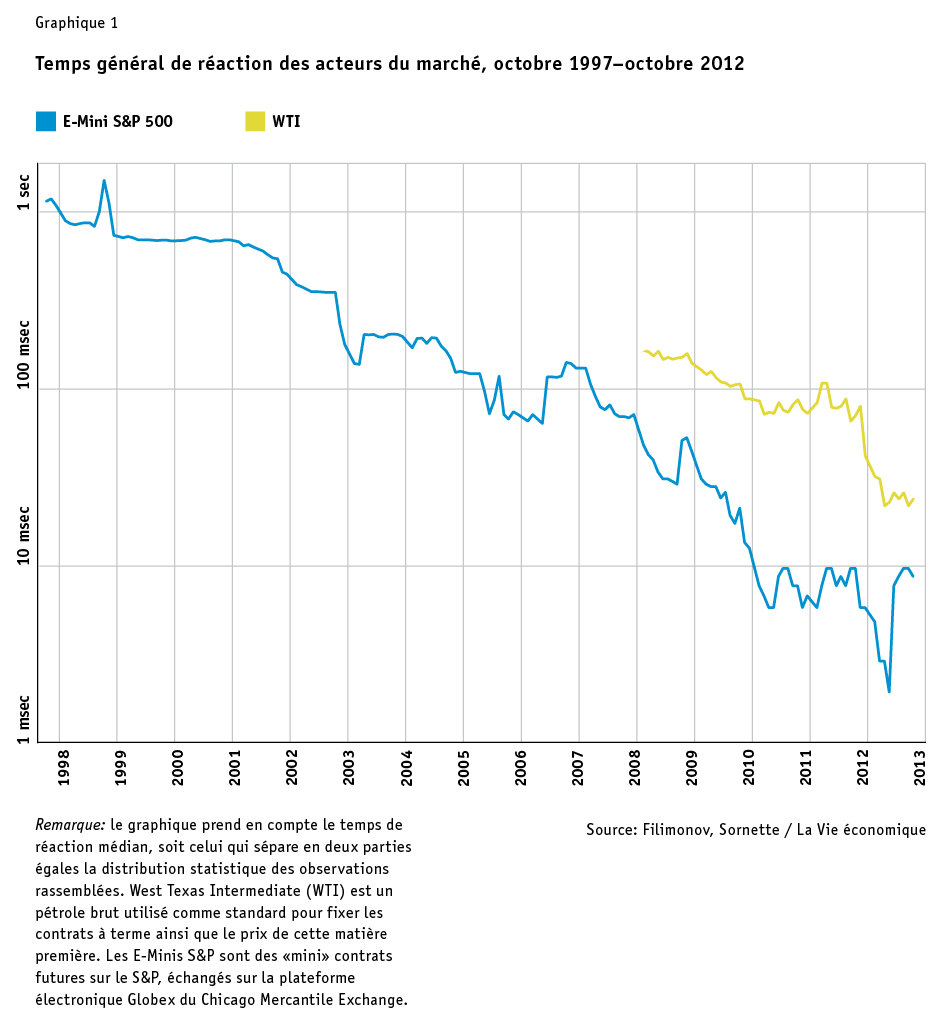

Le coût technologique de la milliseconde

Les THF ne bénéficient pas d’une définition universellement acceptée. Les médias, les universitaires et les professionnels ont pourtant abondamment commenté le sujet ces dernières années; même la Security and Exchange Commission (SEC) aux États-Unis a nommé une commission spéciale pour étudier la question en 2012. En règle générale, les THF désignent des systèmes de transaction automatiques qui réagissent extrêmement rapidement (faible temps de latence): les ordres se font dans la micro ou la milliseconde et le maintien de la position ne dépasse pas quelques minutes (bien qu’il existe des exceptions).La grande question pourrait donc se résumer ainsi: que font les courtiers à haute fréquence de leurs millisecondes?

Un jeu de stratégie

Les stratégies en matière de THF divergent fortement. Certaines sont malveillantes, mais d’autres – bien plus nombreuses – sont acceptables et conformes à la loi. Une question comme «Ce type de transactions est-il néfaste?» ne mène nulle part, car elle se rapporte aux caractéristiques générales de la vitesse (voir graphique 1), qui n’ont aucune valeur morale.D’autres stratégies prédatrices – telles que le «stop-loss hunting», le «quote dangling» ou le «momentum ignition» – sont plus difficiles à quantifier, si ce n’est à détecter.

Réglementer et normaliser l’«ère THF»

Les lois actuelles suffisent à contrer nombre de stratégies prédatrices. La principale difficulté consiste à détecter les abus et à les prouver. C’est l’objectif poursuivi par le Market Information Data Analytics System (Midas) lancé par la SEC en janvier 2013. Son rôle est «de contrôler la prolifération de la haute fréquence et de réprimer les pratiques qui donnent un avantage aux courtiers possédant des outils sophistiqués sur les investisseurs ordinaires». Midas a été conçu par Tradeworx Inc., un acteur présent ces dernières années sur le marché des THF et générant 1,5 % de leur volume quotidien aux États-Unis.Même si les régulateurs n’intervenaient pas, le commerce THF devrait affronter des vents défavorables, en raison d’une compétition intense et d’une raréfaction des possibilités du marché. Au début, les profits étaient importants et attiraient les candidats. Le nombre de succursales THF s’est considérablement accru entre 2009 et 2011. Le «Flash Crash» de 2010 a constitué un avertissement pour de nombreuses sociétés de courtage, qui ont commencé à déployer des «stratégies THF» pour profiter des avantages de la faible latence lors de l’exécution d’ordres. Cette compétition a éliminé beaucoup de possibilités d’arbitrage et les revenus des sociétés THF se sont effondrés. Le Tabb Group les évaluait, pour l’ensemble des États-Unis, à 7,9 milliards d’USD en 2009 et à 1,8 milliard en 2012: ils ont donc chuté de plus des trois quarts. Un mécanisme de stabilisation s’est parallèlement mis en place: comme les Bourses sont elles-mêmes des sociétés privées qui cherchent à dégager le maximum de profit et à optimiser leur valeur actionnariale, elles ont réagi aux gains générés par les THF en augmentant leurs tarifs de colocation et les coûts propres aux flux de données spécialisées, Les profits des sociétés THF se sont réduits d’autant. Par exemple, Getco, une des entreprises les plus actives et les plus rentables en ce domaine a fait savoir que ses profits ont plongé de 90 % l’année dernière. Ses 409 employés ont généré 16 millions d’USD en 2012, alors qu’ils avaient atteint 163 millions en 2011 et 430 millions en 2008. Dans ces conditions, nombre d’entreprises THF ont fermé ou délocalisé leurs activités dans des pays moins développés où il existe encore des possibilités d’arbitrage.

L’arbre qui cache la forêt

À notre avis, le battage médiatique que suscitent les THF camoufle les vrais problèmes. En premier lieu, leurs 1,8 milliard de revenus annuels ne pèsent pas lourds à côté de la dette du gouvernement étasunien (2,7 milliards d’USD par jour) ou de celles des États européens, du Japon et de la Chine. Cette comparaison soulève de sérieuses questions sur la durabilité et la stabilité du système économique et financier. Les gouvernements peuvent toujours critiquer le secteur privé, ils sont eux-mêmes incapables de mettre de l’ordre dans leurs propres finances.In fine, la vrai question concerne le rôle que la société et ses divers protagonistes aimeraient voir assumer par les marchés financiers. Les THF et les Bourses ne représentent qu’une partie d’un système plus large, qui devrait obéir au principe fiduciaire qui veut que personne ne puisse servir deux maîtres à la fois. Cela signifie que leur rôle consiste à faciliter et à catalyser l’activité économique des nations et des individus. Or, on doit constater avec une certaine inquiétude que ce principe se délite et que la finance prend le pas sur l’économie réelle. Les THF n’en représentent qu’un des symptômes.