Comme la plupart des pays de l’OCDE, la Suisse a instauré des règles prescrivant une discipline budgétaire qui vise à contenir les comportements dépensiers. À l’échelon cantonal, les lois financières se sont déployées dans le courant des années quatre-vingts pour la plupart. Elles ont été encadrées depuis 1982 par le Modèle comptable harmonisé pour les cantons et les communes (MCH1), puis par le MCH2 à partir de 2008. Les cadres législatifs cantonaux n’ont cessé d’évoluer, à des fréquences différentes entre les cantons. Entre 2012 et 2013, quatre cantons[1] ont renouvelé leurs lois financières: Argovie, Appenzell Rhodes-Extérieures, Bâle-Ville et Genèv [2] Au niveau fédéral, le mécanisme de frein à l’endettement a été accepté en votation populaire le 2 décembre 2001.

Le cadre légal garantit une stabilité financière à long terme

En soumettant leur politique budgétaire à des règles, les cantons interviennent de manière structurelle en introduisant un pilotage ex-ante des finances publiques. Au niveau fédéral par exemple, le frein à l’endettement a eu des répercussions sur le processus budgétaire; il a introduit une approche imposant une discipline sévère et permettant davantage de précision dans la budgétisation[3] Les cadres légaux (Constitutions ainsi que lois, ordonnances ou règlements sur les finances) sont les garants de finances saines à long terme. Aujourd’hui, seul Appenzell Rhodes-Intérieures ne s’est pas doté d’une loi sur les finances. Il existe dans chaque canton des dispositions institutionnelles particulières qui font de la Suisse un remarquable laboratoire d’observation. Pouvoir comparer les situations spécifiques confère au fédéralisme une force dynamique qui encourage les cantons à trouver la meilleure solution[4], tout en s’ajustant à leurs préférences politiques. Dans ce contexte, il apparaît dès lors judicieux de fixer un référentiel («benchmark») pour situer les règles budgétaires sur une échelle de mesure permettant de saisir le degré de liberté des comportements financiers face à la discipline prescrite, les règles pouvant être «souples» ou «strictes». Une vue d’ensemble des dispositifs peut servir d’instrument propre à favoriser les innovations cantonales.

Si le cadre légal dans lequel s’inscrivent les règles ne doit pas être modifié constamment afin de lui conserver toute sa crédibilité, il doit être suffisamment souple pour intégrer les nouvelles exigences de la gestion publique. Face à ce compromis entre crédibilité et flexibilité, il est utile d’observer l’évolution des contraintes financières cantonales à long terme.

Les éléments structurels d’une «bonne» contrainte

Les règles budgétaires ne sauraient se résumer à une prescription simple et unique d’équilibre ou non. Une bonne contrainte englobe une série de dispositions liées entre elles dans une logique qui implique à la fois l’économie politique et la comptabilité publique. Cette double démarche fait ressortir six composantes structurelles qui dressent une grille de lecture. Tirées de la «règle d’or revisitée» des finances publiques[5], elles sont successivement:

- la Constitution et la loi;

- le budget et le compte;

- l’objet de l’équilibre;

- la contrainte temporelle;

- l’amortissement;

- les sanctions.

Pour chaque élément structurel, un nombre linéaire de points est attribué en fonction des réponses possibles, la valeur 0 étant donnée à l’absence de règle et la valeur la plus élevée à la règle la plus stricte.[6] L’addition des points de rigueur conduit à un indicateur synthétique, standardisé dont la valeur va de 0 (aucune règle) à 100 (règle la plus stricte)[7].

La Constitution et la loi

Indépendamment du contenu de la règle, son introduction pose la question du niveau institutionnel auquel l’inscrire. La Constitution, niveau le plus élevé, confère à la règle le degré de contrainte le plus fort. Au niveau de la loi, le degré de contrainte dépend de la facilité avec laquelle la règle peut être modifiée. Ainsi, une loi ne pouvant être modifiée qu’après un référendum est plus contraignante que si celui-ci est facultatif.

Le budget et le compte

La règle exigeant l’équilibre du budget et du compte est une prescription plus stricte que celle exigeant de n’équilibrer que l’un ou l’autre (le second ne tenant pas compte du budget de référence). La règle d’équilibre du seul budget est encore plus souple.

L’objet de l’équilibre

Celui-ci fait référence à la nature du budget ou du compte à équilibrer. Le canton est-il tenu d’équilibrer l’ensemble des opérations comptables ou seulement celles de fonctionnement, y compris l’amortissement? La première option est plus stricte que la seconde.

La contrainte temporelle

L’équilibre devrait être requis dans un intervalle temporel stipulé explicitement. La contrainte la plus stricte ne s’accomode d’aucun délai. Cependant, en définir un permet de prendre en compte le cycle conjoncturel. Les simples mentions «moyen terme» ou «sur la durée» sans autre précision sont des expressions sans contenu[8], qui ouvrent la porte à des interprétations stratégiques. Plus courte est la durée fixée pour équilibrer les finances, plus stricte est la règle. Définir précisément une durée autre que l’année comptable trouve son fondement dans l’exigence de compenser un déficit dans les budgets suivants. Par cohérence, la durée requise pour l’équilibre du compte devrait être la même que celle destinée à compenser le déficit.

L’amortissement

Afin de respecter le principe «pay-as-you-use»[9], le canton devrait inscrire les taux d’amortissement de son patrimoine administratif par catégorie (équipements, bâtiments, génie civil, etc.) au niveau de la loi. Cette option confère à la règle son degré le plus contraignant. Le remboursement explicite de la dette devrait faire l’objet d’une disposition légale en tant que telle.

Les sanctions

La loi devrait prévoir un mécanisme de sanction en cas de violation de la règle d’équilibre. Celle-ci consiste en une obligation stricte soit d’augmenter les impôts pour couvrir le déficit (option la plus sévère), soit de reporter le déficit dès le budget du deuxième exercice; les exercices suivants devront, eux, respecter l’équilibre.

L’indice 100, un but à atteindre?

Lorsque l’indice synthétique est de 100, cela signifie que toutes ses composantes répondent aux règles les plus strictes: budget et compte doivent être en équilibre immédiatement, ce qui signifie une absence d’endettement et donc aucune politique d’amortissement au sens strict[10]. Une telle contrainte n’accorderait pas de place au jeu des stabilisateurs automatiques, faisant de l’indice 100 une valeur indicative du dispositif le plus strict possible, sans qu’il soit souhaitable. La contrainte temporelle devrait être fixée pour prendre en compte des effets de la conjoncture sur les finances publiques dans un mécanisme dit «rainy-day-fund». Un tel fonds de compensation exige de constituer des excédents budgétaires en période de haute conjoncture pour couvrir les déficits en période de basse conjoncture.

Application aux cantons

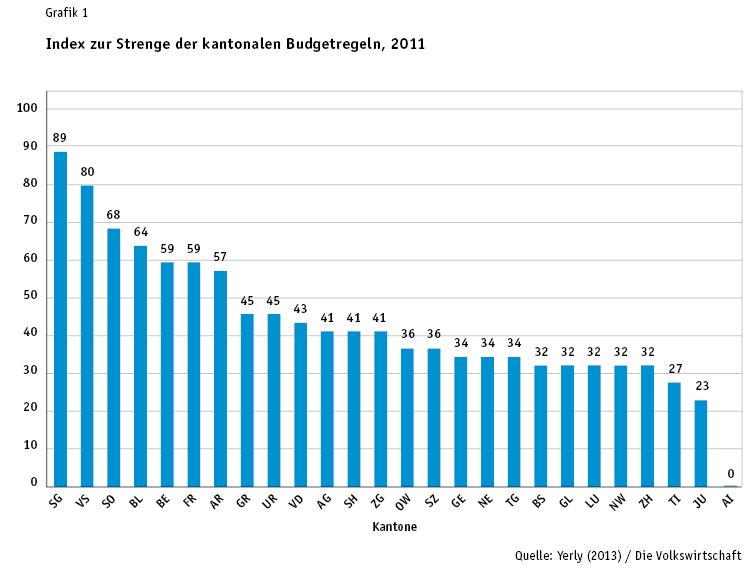

Cette procédure a été appliquée aux cantons. L’analyse économique institutionnelle des différentes législations cantonales a été menée entre 1987 et 2011. Ce travail méthodique a permis de déterminer leurs indices de rigueur de même que leur évolution dans le temps. L’indice dans chaque canton représente une valeur agrégée des règles budgétaires en vigueur. On constate de très fortes différences suivant les cas. Durant ces 25 années, la majorité des cantons ont modifié entre une et trois fois des composantes de la contrainte. Le Tessin n’a procédé à aucun changement, alors que Genève en a effectué six, dont cinq depuis 1999. En 2011, l’indice moyen était de 43. Les indices cantonaux variaient entre 89 pour Saint-Gall et 0 pour Appenzell Rhodes-Intérieures (voir graphique 1). Les cantons de Saint-Gall, Valais, Soleure, Bâle-Campagne, Berne, Fribourg, Appenzell Rhodes-Extérieures, Grisons et Uri se situent au-dessus de cette moyenne.

![yerly_gra1_fr[1]](http://dievolkswirtschaft.ch/content/uploads/2014/06/yerly_gra1_fr1.png)

Les règles budgétaires strictes améliorent-elles les résultats?

L’étude empirique (économétrie de panel) teste si des règles cantonales strictes se traduisent ex-post par une meilleure santé des finances, soit moins de déficits et d’endettement. Le modèle utilise des variables de contrôle[11] pouvant influencer (positivement ou négativement) la santé des finances publiques cantonales. Un impact positif et statistiquement significatif des règles budgétaires a été observé durant la période 1990–2010. Autrement dit, les cantons dotés de règles strictes (un indice élevé) présentent un endettement plus faible. Le modèle empirique montre également une relation positive entre l’indice de contrainte et le solde du compte de fonctionnement; toutefois le coefficient de régression n’est statistiquement pas significatif.

Ces résultats doivent être interprétés avec retenue. L’analyse fine des cantons pris individuellement montre que certains d’entre aux enregistrent des résultats financiers satisfaisants sans connaître une contrainte élevée dans le classement donné par les indices. En ce sens, la responsabilité budgétaire primerait, en quelque sorte naturellement, sur la discipline budgétaire voulue par contrainte[12].

- Voir www.lexfind.ch.

- AG: Gesetz vom 5. Juni 2012 über die wirkungsorientierte Steuerung von Aufgaben und Finanzen; AR: Finanzhaushaltsgesetz vom 4. Juni 2012; BS: Gesetz vom 14. März 2012 über den kantonalen Finanzhaushalt; GE: loi du 4 octobre 2013 sur la gestion administrative et financière de l’État.

- Conseil fédéral, Le frein à l’endettement de la Confédération: expériences et perspectives, 2013, p. 28.

- Novaresi (2001), pp. 193–196.

- Voir Dafflon (1996), Dafflon et Beer-Tóth (2009), Yerly (2013).

- La première méthode de mesure des règles budgétaires en Suisse a été développée par Novaresi (2001). Yerly (2013) redéfinit la méthode en développant une grille de lecture de la contrainte avec les issues et les pondérations des composantes.

- Voir Yerly (2013) pour plus de détails.

- Dafflon (2002), p. 10.

- Ce principe est développé par Musgrave (1959) et basé sur l’argument d’équité. Il prévoit le recours à l’emprunt uniquement pour des dépenses d’investissement. Servant sur plusieurs années, les investissements peuvent être financés au fur et à mesure de leur utilisation. Le remboursement de l’emprunt doit coïncider avec la durée utile de vie du projet qu’il finance.

- Il faut, cependant, capitaliser la valeur de l’amortissement, de manière à reconstituer les capitaux servant au financement du remplacement des infrastructures.

- Yerly (2013).

- Dafflon and Beer-Tóth (2009.