Dans les industries de réseau, les services publics affrontent des difficultés considérables[1]. La libéralisation progressive des marchés et, en particulier, leur convergence croissante créent de nouveaux substituts et avivent la concurrence. Citons l’exemple de Swisscom, qui se dispute le marché de la cyberadministration avec la Poste et celui de la transmission des données avec une multitude de câblo-opérateurs et d’entreprises électriques. La majorité des secteurs des services publics sont touchés par les principaux mouvements de notre époque (voir encadré 1 et tableau 1). Ceux-ci occasionnent autant de difficultés en matière de conception, d’octroi et de financement des services publics. Ce sont également des défis pour les entreprises qui les fournissent.

![tabelle_finger_fr[1]](http://dievolkswirtschaft.ch/content/uploads/2014/07/tabelle_finger_fr1.png)

En conséquence, l’avenir commercial des entreprises du secteur public n’est pas évident. D’un point de vue politique, la question essentielle est de savoir si les mandats d’attribution des divers services publics doivent suivre ces tendances et dans quelle mesure. D’un point de vue réglementaire, il faut trouver des modèles de financement et d’organisation qui garantissent durablement le service public. Au vu de ces multiples enjeux, que faut-il entreprendre pour que le financement de la poste, des télécommunications, des médias (radio et télévision), du rail et de l’électricité reste garanti à long terme?

La vision économique des services publics

L’explication que la science économique donne des services publics passe par l’internalisation des externalités positives[2]. Si les services publics n’étaient pas imposés, le niveau d’approvisionnement assuré par les prestataires privés serait insuffisant étant donné leur façon de calculer le bénéfice. En d’autres termes, les services publics induisent des effets externes positifs pour l’économie publique, que les fournisseurs présents sur le marché ne peuvent pas commercialiser d’eux-mêmes. Les bénéficiaires de ces «fruits» ne sont pas les services publics, mais d’autres acteurs, soit la population et l’économie. Mentionnons à titre d’exemple la hausse des prix de l’immobilier dans une zone mieux desservie par les transports ou l’élargissement du marché potentiel des fournisseurs en ligne, dû à la fiabilité de la poste et des télécommunications.

Dans les paragraphes qui suivent, les services publics seront compris, techniquement, comme la fourniture de biens et services que le monde politique estime nécessaires, mais que le marché ne produirait pas spontanément, du moins pas dans le volume voulu. Au premier abord, cette vision économique et technique ne se soucie pas de savoir si la fourniture de biens et de services représente une offre de base (desserte de base), bénéficie à l’ensemble de la population dans la même mesure (fourniture universelle), constitue un service public ou garantit une disponibilité permanente (sécurité de l’approvisionnement).

En économie, il est cependant essentiel que les externalités décrites existent bel et bien. À cet égard, les preuves sont de plusieurs ordres. Plus précisément, les effets de réseau sont particulièrement marqués sur les marchés dits bifaces[3], comme la poste, les télécommunications, les médias, les chemins de fer et l’électricité. Ainsi, l’utilité pour les personnes qui sont déjà sur le réseau augmente au fur et à mesure que d’autres utilisateurs le rejoignent[4].

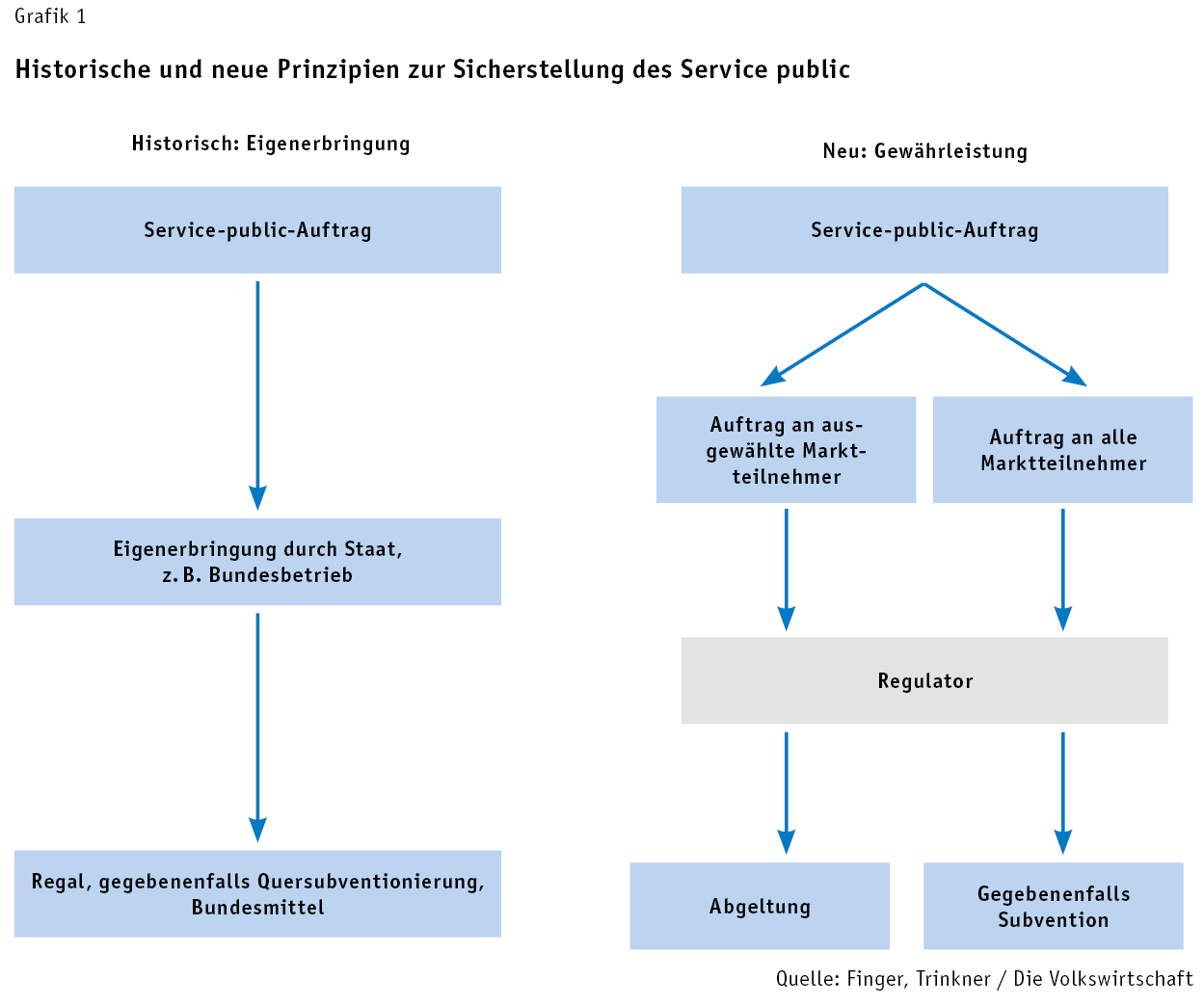

Un changement de modèle dans la fourniture des services publics

L’origine des services publics – ou, de façon plus générale, des objectifs en matière de fourniture de services publics – est à rechercher dans des prestations utiles à l’économie publique et souhaitées par les milieux politiques, mais que le marché ne fournit pas de sa propre initiative. Lorsque les objectifs sont fixés au terme d’un débat politique, la question qui se pose est de savoir comment garantir cette fourniture et à quelles conditions. En la matière, nous avons assisté ces deux dernières décennies à un véritable changement de modèle, illustré par le graphique 1.

![grafik_finger_fr[1]](http://dievolkswirtschaft.ch/content/uploads/2014/07/grafik_finger_fr1.png)

Pendant longtemps, la vision dominante voulait que l’État, pour les industries de réseau, fournisse lui-même les services requis, en les confiant soit à l’administration proprement dite, soit à des entreprises publiques (internalisation). Ces services étaient financés par des taxes régaliennes, autrement dit un monopole juridique géré par les organes politiques. Ce pilotage était si rigoureux que le Parlement fixait les tarifs postaux[5]. Les services publics se sont constamment développés au fil des ans, notamment par le biais du financement croisé au sein des entreprises[6].

Entamée à la fin des années quatre-vingt, la libéralisation progressive des industries de réseau a concrétisé une philosophie diamétralement opposée: l’État ne fournit plus lui-même les services publics, mais en garantit la fourniture (État garant de prestations). Les entreprises publiques peuvent certes être maintenues – sans que cela soit une obligation –, mais elles doivent être mises en concurrence avec d’autres entreprises, là où cela se révèle judicieux. Il faut donc concevoir un autre mode de gouvernance, afin de séparer les responsabilités politique et opérationnelle. Pour que la concurrence puisse jouer dans la mesure voulue, il faut, sinon créer, du moins tenter d’instaurer des conditions équitables pour tous les acteurs du marché. Une autorité indépendante surveille pour chaque secteur le respect de ce principe. Dans cette vision, la délégation du mandat public aux fournisseurs peut se faire de deux façons différentes (voir encadré 2): soit symétrique, tous les fournisseurs étant traités sur pied d’égalité, soit asymétrique, seuls quelques fournisseurs étant retenus et indemnisés.

Dans le premier schéma, la fourniture de services publics est une condition (comme un critère d’obtention de la licence) pour être actif sur le marché en question. Si les entreprises ne se présentent pas en nombre suffisant, l’État doit les inciter par le biais de subventions[7]. Dans le deuxième schéma, l’État mandate certaines sociétés, qui sont indemnisées pour la fourniture des services. Le passage d’un schéma à l’autre se fait parfois en continu. Par exemple, une partie des services sont fournis selon le premier schéma et le reste est attribué selon le second. Dans les industries de réseau, c’est surtout la deuxième option qui s’applique, en raison des coûts fixes élevés.

Le rôle de l’État dans le nouveau modèle

Le nouveau modèle n’entraîne pas nécessairement la suppression des monopoles juridiques, qui peuvent continuer à être envisagés comme source de financement. Le principe est de substituer la garantie indirecte (par le biais de la réglementation) à la fourniture directe des services. L’État conserve sa responsabilité en assumant souvent le rôle de prestataire de dernier recours: il ne se contente pas de réglementer les services publics, il doit aussi les garantir. Il lui faut donc intervenir si ceux-ci ne donnent pas satisfaction. La Constitution fédérale applique notamment ce principe aux secteurs de la poste et des télécommunications[8], des médias[9] et des chemins de fer[10]. S’agissant de l’électricité, le mandat est plus limité: la Confédération et les cantons se bornent à promouvoir un «approvisionnement énergétique suffisant, diversifié, sûr, économiquement optimal et respectueux de l’environnement»[11]; la prestation en elle-même relève des entreprises de la branche énergétique[12].

Dans le modèle de garantie indirecte, peu importe que les entreprises qui fournissent les services (comme la Poste ou Swisscom) soient publiques ou privées. La garantie explicite ou implicite que doit fournir l’État s’opposerait plutôt à la privatisation de la majorité des industries de réseau, où les coûts non récupérables sont élevés. Ce système empêche, en effet, les entreprises concessionnaires de renoncer aux investissements[13].

Sa qualité de propriétaire d’un ou de plusieurs acteurs du marché octroie au gouvernement un double rôle: il doit d’une part gérer les entreprises de façon efficace et, d’autre part, mettre en œuvre les dispositions adoptées par le législatif pour régir le marché. Ces rôles peuvent engendrer des conflits d’intérêts. Afin de les éviter, il faut d’abord que l’application des normes soit déléguée à une autorité de surveillance indépendante de l’administration[14], sa première mission étant de faire respecter les dispositions légales en matière de non-discrimination. Du point de vue économique, l’application de ce principe est nécessaire lorsque, en raison des structures de coûts, une entreprise a un pouvoir de marché naturel et stable sur un ou plusieurs niveaux du réseau. En deuxième lieu, il faudrait, en ce qui concerne les entreprises fédérales concernées, séparer les responsabilités politique et opérationnelle: cela permettrait à ceux qui assument les secondes de mettre en œuvre les normes qui leur sont imposées, en échappant autant que faire se peut à l’influence des responsables politiques. Si l’on veut encore éloigner les entreprises du gouvernement, on peut en transférer la propriété à une société de participation publique et autonome, à l’exemple de l’Allemagne ou de l’Autriche.

Comme nous l’indiquions ci-dessus, le changement de modèle dans les secteurs de la poste, des télécommunications, des médias, des chemins de fer et de l’électricité – le passage de l’internalisation des services à leur garantie sur un marché concurrentiel – n’est pas encore achevé. La difficulté consiste surtout à trouver l’équilibre adéquat entre les exigences propres aux services publics et les éléments concurrentiels; il faut notamment adapter les lois d’organisation[15] ayant régi au fil des ans les tâches publiques aux nouvelles lois sectorielles réglementant les marchés et la fourniture des services.

L’analyse des dispositions en vigueur dans les cinq secteurs mentionnés ci-dessus montre qu’elles sont dans l’ensemble cohérentes[16]. Il est possible d’identifier le potentiel d’amélioration – décrit dans l’encadré 2 – tout en respectant l’égalité de traitement et les principales tendances à long terme.

Quatre principes des services publics

Du point de vue conceptuel, les services publics, le service universel, la desserte de base et la sécurité de l’approvisionnement sont un seul et même concept: garantir des infrastructures et des services de base de qualité, à un prix abordable, qui permettent à la population et à l’économie de satisfaire leurs besoins de façon à la fois efficiente et efficace. La réglementation de ces secteurs doit toujours obéir à cette mission.

Les quatre principes suivants aident les services publics à remplir à long terme cette fonction importante.

- Dimension raisonnable et réglementation cohérente: il faut dimensionner les services publics en fonction de la situation présente (autrement les adapter à l’état de la technique et aux besoins des clients), tout en tenant compte à la fois des ressources disponibles et de la dynamique concurrentielle.

- Octroi d’un mandat aux entreprises: quelle qu’en soit la taille, le service public doit être attribué sous la forme d’un mandat et son mode de rémunération ne doit pas fausser la concurrence. Le mandat peut être mis au concours lorsque les conditions garantissant un appel d’offres efficace et durable sont réunies.

- Champ d’activités harmonisé: l’entreprise qui fournit le service public en question doit pouvoir exploiter au mieux les synergies existantes, une exigence capitale compte tenu de la convergence des marchés. En d’autres termes, le champ d’activités de la Poste, de Swisscom et de la SSR doit prendre en considération cette convergence.

- Vision à long terme et rôle en retrait des propriétaires: le rôle des pouvoirs publics, dans leur qualité de propriétaire des entreprises mandatées, se limite à garantir la capacité concurrentielle de celles-ci.

- Le présent article résume les principales thèses de Finger et Trinkner (2014).

- Jaag et Trinkner (2011a).

- Armstrong (2006).

- L’importance exacte de ces externalités n’est pas connue et évolue en outre avec le temps. Pour cette raison, on ne peut formuler sans autre forme de procès une norme permettant de déterminer concrètement la taille voulue des services publics (pour une tentative concernant le marché de la poste et des télécommunications, voir Jaag et Trinkner, 2011b).

- Dans le même ordre d’idées, il est encore d’usage dans de nombreuses entreprises communales que ce soit l’assemblée communale qui fixe les tarifs de l’électricité et de l’eau.

- Comme le financement des services postaux par le téléphone au sein des PTT.

- Ces subventions sont, le cas échéant, liées aux conditions, mais pas au mandat.

- Art. 92 Cst.

- Art. 93 Cst.

- Art. 81a et 84 Cst.

- Art. 89 Cst.

- Art. 4 LEne.

- C’est le cas lorsqu’il est impossible de conclure a priori des contrats complets, ce dont un des partenaires peut tirer parti a posteriori. Ce danger existe lorsqu’une des parties (la Confédération) dépend des prestations de l’autre (les CFF par exemple) et ne peut pas passer facilement à un autre fournisseur.

- Voir les exemples de la ComCom, de l’ElCom et de la PostCom.

- Comme la loi sur l’entreprise de télécommunications (LET).

- Finger et Trinkner passent en revue et analysent ces dispositions (2014).