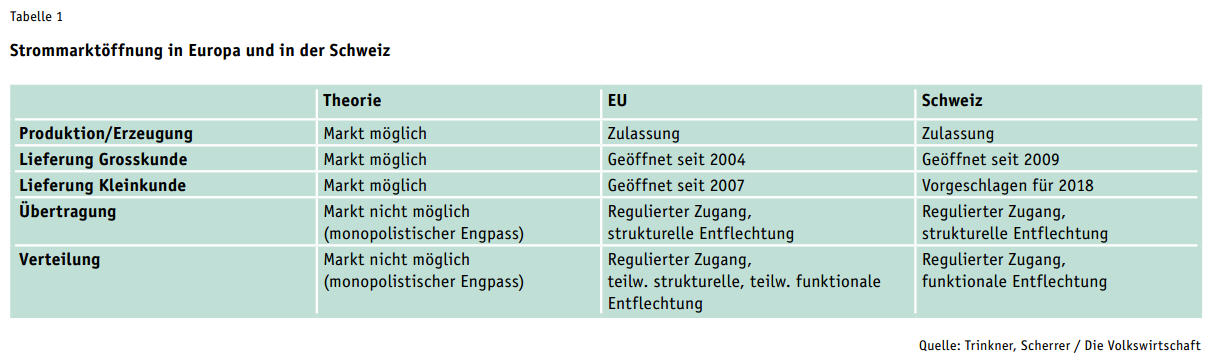

Der Bundesrat hat am 8. Oktober 2014 die Vernehmlassung darüber eröffnet, ob künftig auch Kleinkunden, d. h. kleinere und mittlere Betriebe sowie Haushalte mit einem Jahresverbrauch von unter 100 Megawattstunden (MWh), ihren Stromlieferanten frei wählen dürfen. Der Schweizer Strommarkt wäre damit – analog zur EU – auf den Stufen der Produktion, des Vertriebs und des Handels vollständig geöffnet. Die Übertragungs- und Verteilungsnetz- monopole würden zwar erhalten bleiben; anderen Stromlieferanten müsste jedoch ein diskriminierungsfreier Netzzugang gewährt werden (siehe Tabelle 1). Auf diese Weise wäre der Marktzutritt in denjenigen Wertschöpfungsstufen grundsätzlich möglich, in welchen aus ökonomischer Sicht die Grundvoraussetzungen für Wettbewerb gegeben sind. [1]

Spezifische Herausforderungen aus ökonomischer Sicht

Mit der vollständigen Marktöffnung können die angestammten Stromlieferanten die von ihnen selbst hergestellte Energie ihren Endkunden nicht mehr automatisch zu Gestehungskosten (d. h. den Durchschnittskosten ihrer Produktion) verkaufen. Das Preisrisiko eines Produzenten bestimmt sich im freien Markt durch die geltende Angebotskurve: Der Marktpreis wird von den Grenzkosten desjenigen Kraftwerks bestimmt, welches gerade noch den Zuschlag erhält. Erneuerbare Energien wie Fotovoltaik und Windkraft weisen im Betrieb sehr geringe Grenzkosten auf. Deshalb reihen sich diese, sobald sie Energie erzeugen, in der Angebotskurve vorne ein und verdrängen tendenziell konventionelle Kraftwerke aus dem Markt. Dies trägt dazu bei, dass gegenwärtig Gas-und-Dampf-Kombikraftwerke (GuD) sowie andere flexibel einsetzbare Technologien wenig rentabel sind. Diese können aber die Erzeugung von Energie im Zeitverlauf gezielt steuern und würden sich daher – zumindest solange nicht ausreichend Speichermöglichkeiten vorhanden sind – besonders gut als Komplement zu den unregelmässig erzeugenden erneuerbaren Energien eignen.

In liberalisierten Märkten, in denen die Gestehungskosten nicht automatisch an die Kunden weitergegeben werden können, kann daher ein Unterinvestitionsproblem entstehen. Mögliche Lösungen sind unter anderem Preisregulierungen oder die Einführung von Marktmechanismen, welche die Kapazitätsbereitstellung belohnen.

Da es sich beim Netzbereich im Strommarkt um einen monopolistischen Engpass handelt, kann hier kein direkter Wettbewerb geschaffen werden. Dies bedeutet erstens, dass die Entgelte der Netzbetreiber weiterhin reguliert werden müssen. Dabei besteht die Herausforderung, die Anreize so zu setzen, dass die Netzbetreiber effizient investieren. Zweitens muss sichergestellt werden, dass die Netzbetreiber die anderen Marktakteure nicht diskriminieren. Dies führt zur Frage, wie stark bei den heutigen Energieversorgern der Netzteil vom übrigen Unternehmen entflechtet werden soll, ohne dass zu viele Synergien zerstört oder neue Kosten geschaffen werden. Drittens müssen für den künftig immer wichtigeren Fall, dass im Netz Engpässe entstehen, die Schnittstellen zwischen Netz und Markt geregelt werden. [2]

Strommarktöffnung in Europa

Grossbritannien initiierte 1990 als erster europäischer Staat die Öffnung seines Stromsektors. Mit der Absicht, die Effizienz zu steigern, wurde der staatliche, vertikal integrierte Energieversorger entflochten und der Markt für neue Produzenten, Händler und Lieferanten geöffnet. Die EU folgte dem Beispiel und verabschiedete in den Jahren 1996, 2003 und 2009 drei Reformpakete, um einen europäischen Binnenmarkt im Gas- und Stromsektor zu schaffen. Dabei stand – neben der Einführung eines diskriminierungsfreien Zugangs zu den Stromnetzen – zunächst die schrittweise Öffnung des Strommarktes für Grossverbraucher im Zentrum. Seit 2007 haben auch Kleinkunden das Recht, ihre Lieferanten frei zu wählen.

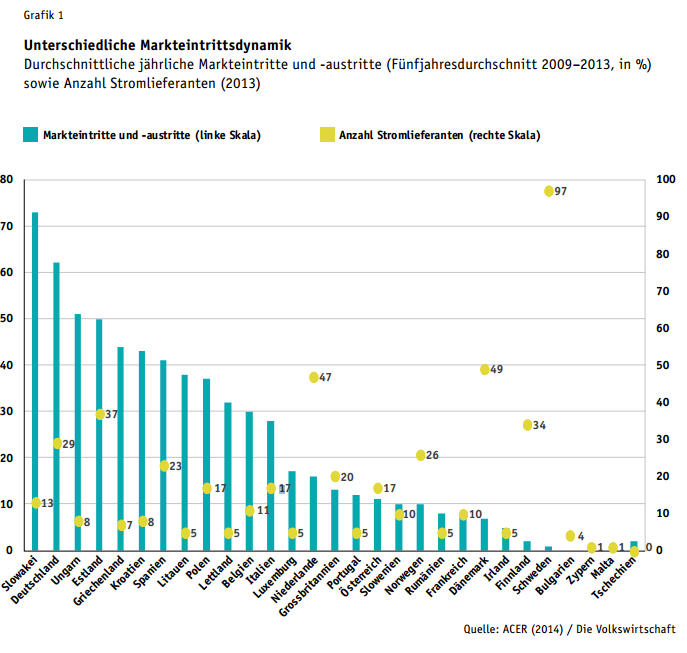

Die europäischen Haushalte reagieren bislang unterschiedlich auf die neuen Marktbedingungen. Mit jährlichen Wechselraten von über 10% haben die britischen, irischen, norwegischen und niederländischen Haushalte ihre Lieferanten zwischen 2008 und 2012 vergleichsweise häufig gewechselt. Ausser in Grossbritannien ist mehr als die Hälfte aller Haushalte ihrem angestammten Lieferanten treu geblieben. [3] Dabei ist zu beachten, dass tiefe Wechselraten nicht per se auf eine tiefe Wettbewerbsintensität hinweisen. Sie können auch durch eine kompetitive Preissetzung der bestehenden Lieferanten oder eine hohe Kundenzufriedenheit begründet sein. Das Gleiche gilt für die Zahl der Markteintritte und die Anzahl der im Markt aktiven Lieferanten, welche sich in den einzelnen Mitgliedstaaten ebenfalls unterschiedlich entwickeln (siehe Grafik 1). Gleichzeitig scheinen jedoch die Haushalte das Sparpotenzial durch einen Anbieterwechsel zu unterschätzen (siehe Kasten 1), was in der kurzen Frist zu tiefen Wechselraten führen kann. Auf Ebene der Anbieter hat die Marktöffnung zu einer Konsolidierung geführt. Die vier grossen Player auf dem Strommarkt (EDF, Enel/Endesa, E.ON und RWE) waren im Jahr 2013 für mehr als einen Drittel der europaweit getätigten Stromverkäufe verantwortlich. [4]

Auswirkungen auf Preise, Qualität und Versorgungssicherheit

Bei der Analyse der Auswirkungen der Strommarktöffnung auf Preise, Qualität und Versorgungssicherheit ist zu beachten, dass verlässliche länderübergreifende Aussagen hierzu grundsätzlich schwierig anzustellen sind. Denn der Effekt der Marktöffnung wird von anderen Effekten – wie zum Beispiel der Energiewende oder der Finanzkrise – überlagert.

- Energiepreise (ohne Netzentgelt): Trotz moderater Steigerungen der Produktivität kann für die europäischen Staaten kein eindeutiger kausaler Zusammenhang zwischen Strommarktöffnung und Energiepreisen festgestellt werden. [5] Veränderungen der Grosshandelspreise werden nur bedingt an die Endkunden weitergegeben. So sind beispielsweise die Endkundenpreise in Deutschland seit 2011 trotz fallender Grosshandelspreise gestiegen. [6] Dafür können unterschiedliche Preiselastizitäten zwischen Kundensegmenten bei gleichzeitig geringer Wettbewerbsintensität für Kleinkunden, aber auch asymmetrische Information (siehe Kasten 1) oder regulierte Endkundenpreise verantwortlich sein.

- Qualität: In zahlreichen europäischen Märkten ist zu beobachten, dass neue Marktakteure mit innovativen Angeboten (z. B. breiter Palette an ökologischen Produkten, Bündelung von Strom- und Gaslieferungen) und verbessertem Kundenservice den Markt beleben. [7]

- Versorgungssicherheit: Gemessen an der kumulierten jährlichen Dauer von Stromausfällen ist die Qualität der Versorgungssicherheit seit 2008 mit Ausnahme Maltas in den meisten EU-Mitgliedstaaten konstant geblieben oder hat sich leicht verbessert. [8].

Potenziell lehrreich für die Schweiz ist die Art und Weise, wie die verschiedenen EU-Mitgliedstaaten mit den eingangs erwähnten Herausforderungen umgehen. Nachfolgend wird ein Überblick über die wichtigsten Entwicklungen zu ausgewählten Themen gegeben.

Umstrittene Regulierung der Endkundenpreise für Kleinkunden

Unter Geltendmachung gesamtwirtschaftlicher Interessen haben die EU-Mitgliedstaaten weiterhin die Möglichkeit, die Endkundenpreise für Kleinkunden zu regulieren. Während etwa Deutschland oder Grossbritannien von einer Regulierung der Kleinkundenpreise absehen, sind diese in 15 Mitgliedstaaten reguliert, darunter Frankreich, Italien und Spanien (siehe Kasten 2). In diesen Ländern orientieren sich die Marktpreise stark an den regulierten Preisen. [9] Die Europäische Kommission wie auch die Agentur für die Zusammenarbeit der Energieregulierungsbehörden (Acer) erachten die Regulierung von Kleinkundenpreisen als wettbewerbs- und investitionshemmend und üben Druck auf die EU-Mitgliedstaaten aus, ihre Endkundenpreise vollständig zu deregulieren. Während einige EU-Staaten – wie Frankreich und Polen – diesen Bestrebungen folgen, [10] fordern verschiedene politische Kräfte in Grossbritannien die Wiedereinführung von Preisregulierungen, um die als zu hoch wahrgenommenen Kleinkundenpreise in den Griff zu bekommen. [11]

Einführung regionaler Marktgebiete

Eine weitere grundlegende Frage des Marktdesigns stellt sich in Bezug auf die geografische Abgrenzung des Strommarktes: Auf der einen Seite kann der Wettbewerb zwischen Produzenten maximiert und die Schaffung liquider Märkte begünstigt werden, wenn ein Markt geografisch möglichst weitläufig abgesteckt wird. Auf der anderen Seite berücksichtigen die Marktakteure die von ihnen verursachten Belastungen der Netze nur dann bei ihren Investitions-, Produktions- und Konsumentscheiden, wenn sie dafür auch explizit bezahlen müssen. G-Komponenten, bei denen neben den Bezügern auch den Erzeugern (G) ein Teil der Netzkosten in Rechnung gestellt wird, können als eine mögliche Lösung betrachtet werden, um die Belastung des Netzes verursachergerechter zu verrechnen. Eine weitere Möglichkeit, diesbezüglich Anreize zu setzen, besteht darin, Strommärkte regional abzugrenzen und so regionale Preissignale zuzulassen. Die nordischen Strommärkte von Norwegen, Schweden, Dänemark und Finnland haben sich für ein solch fragmentiertes Marktdesign entschieden: Sie sind in insgesamt zwölf regionale Bidding-Zonen unterteilt, in welchen unterschiedliche Preise resultieren, sobald die Übertragungskapazitäten zwischen den Zonen voll ausgelastet sind. Gleichzeitig wird mit dem Nordic System Price ein hypothetischer Preis für den gesamten nordischen Markt berechnet, welcher als Grundlage für die Begleichung von Forwardkontrakten verwendet wird. [12] Für Schweden scheint sich dabei zu zeigen, dass der Wettbewerb – gemessen an der Anzahl aktiver Lieferanten und ihren Margen – entgegen ursprünglichen Befürchtungen nicht gelitten hat, seitdem der schwedische Markt 2011 von ursprünglich einer in vier Bidding-Zonen unterteilt worden ist. [13]

Die Einführung von geografisch differenzierten Preiszonen wird unter anderem auch für Deutschland vorgeschlagen. [14] Werden zwischen Preiszonen die Übertragungskapazitäten knapp gehalten, entstehen in den betreffenden Regionen höhere Anreize, vor Ort zu investieren. Unbesehen davon geht der Trend auf europäischer Ebene in Richtung Market-Coupling, bei dem im Day-Ahead-Markt die grenzüberschreitenden Kapazitäten des Übertragungsnetzes gemeinsam mit der eigentlichen Energie gehandelt werden.

Zunehmende Subventionierung von Produktionskapazität

Im Zuge stark gesunkener Grosshandelspreise sind die Gewinne der grossen europäischen Stromproduzenten zwischen 2009 und 2012 fast um 50% gefallen. [15] Entsprechend halten sich die Akteure bei Investitionen in nicht subventionierte Stromerzeugung zurzeit zurück. Beispielsweise scheint der liberalisierte britische Markt nicht genügend Anreize für neue Investitionen in konventionelle Stromerzeugung generieren zu können, die benötigt würden, um die volatile Einspeisung erneuerbarer Energien zu ergänzen. [16] Mit der Begründung, sich gegen die sich mittelfristig abzeichnenden Kapazitätsengpässe wappnen und neue Investitionen anregen zu wollen, greift die britische Regierung nun vermehrt auf Einspeisevergütungen für klimafreundliche Technologien zurück, die auch für ein neues Kernkraftwerk ausgesprochen worden sind. Parallel dazu führt Grossbritannien zurzeit die 2001 abgeschafften Kapazitätszahlungen wieder ein, welche bereits die Vorhaltung von Stromerzeugungskapazitäten und nicht nur die tatsächliche Stromproduktion vergüten.[17] Italien und Frankreich planen ebenfalls eigene Kapazitätsmechanismen, derweil Deutschland die Einführung einer strategischen Reserve ins Auge fasst. Die Europäische Kommission befürchtet indes, dass neue nationale Kapazitätsmärkte die Integration des europäischen Strommarktes untergraben könnten. [18]

Ampelmodell für das Zusammenspiel von Netz und Markt

Mit dem Zubau von erneuerbaren Energien ändert sich der bisherige lineare Stromfluss von Grosskraftwerken, die in die höchste Spannungsebene einspeisen, hin zu Endkunden, die in der Regel an der tiefsten Spannungsebene angeschlossen sind. Je mehr dezentrale Energiequellen in den unteren Netzebenen einspeisen, desto eher entstehen lokale Netzengpässe. Dies ist beispielsweise in Deutschland im Zuge des massiven Zubaus von erneuerbaren Energien vermehrt der Fall. Netzengpässe bedeuten, dass Angebot und Nachfrage unter Beachtung der erwarteten Netzrestriktionen ausgeglichen werden müssen. Mit dem Ziel, dass der Markt auch bei Netzrestriktionen so weit wie möglich funktioniert, wird gegenwärtig in Deutschland die Einführung eines Ampelmodells auf der Verteilnetzebene diskutiert. Neu würde bei prognostizierten lokalen Netzengpässen die gelbe Phase ausgerufen, in der sich die betroffenen Netzbetreiber die benötigten Flexibilitäten zur Behebung des Engpasses wettbewerblich beschaffen würden. Die diesbezüglichen Regelungen auf der Übertragungsnetzebene werden gegenwärtig innerhalb der EU diskutiert. Sie dürften in Form erneuerter Network-Codes, welche aus rechtlicher Sicht EU- Verordnungen entsprechen und damit für die Mitgliedstaaten direkt verbindlich sind, demnächst vorliegen.

Ein Königsweg hat sich noch nicht herauskristallisiert

Die EU-Mitgliedstaaten haben ihre Strommärkte vollständig geöffnet. Aus ökonomischer Sicht stellen sich dabei spezifische Herausforderungen im Bereich der Preisbildung und des Zusammenspiels mit dem regulierten, monopolistischen Netzbereich. Die Mitgliedstaaten haben auf diese Herausforderungen unterschiedlich reagiert und entwickeln ihre Regulierungen laufend weiter. Insgesamt scheint sich noch kein eigentlicher Königsweg herauskristallisiert zu haben. Aus Schweizer Sicht bietet es sich an, von den gesammelten Erfahrungen zu profitieren und diese bei der vollständigen Strommarktöffnung angemessen zu berücksichtigen.

- Keine monopolistischen Engpässe, vgl. auch Finger et al. (2009).

- Nabe et. al. (2015).

- ACER (2014).

- ACER (2014)

- Pollit (2012)

- ACER (2014)

- ACER (2014).

- CEER (2014).

- ACER (2014).

- ACER (2014).

- Helm (2014).

- Thema (2013). Forwards sind ausserbörsliche, unbedingte Termingeschäfte, bei denen vereinbart wird, einen Vermögenswert zu einem bestimmten Preis und zu einem bestimmten Zeitpunkt in der Zukunft zu kaufen bzw. zu verkaufen.

- ACER (2014).

- Meister (2013)

- Europäische Kommission (2014)

- Helm (2014)

- DEEC (2014)

- Europäische Kommission (2013). Kapazitätsmärkte können Subventionen gleichkommen.