Ces dernières années, le cours des marchés agricoles se caractérise par de fortes fluctuations. Or, cette volatilité[1] et ses pics sont des phénomènes indésirables, car ils peuvent aggraver le risque d’endettement des cultivateurs et empêcher la population de s’approvisionner en denrées alimentaires sur le marché.

Pour les cultivateurs, la volatilité peut nuire aux investissements à long terme, lorsqu’une grande incertitude entoure l’évolution des cours et que l’on ne dispose d’aucun instrument approprié pour la gestion des risques, comme le stockage, les marchés à terme ou les contrats de livraison à long terme. C’est généralement le cas des paysans des pays en développement.

S’agissant des consommateurs, ce sont naturellement les ménages pauvres, contraints de consacrer à l’alimentation une part considérable de leur revenu, qui sont touchés. Les augmentations de prix nuisent en particulier à leur sécurité alimentaire, car elles les contraignent à réduire leur consommation ou à se rabattre sur des denrées alimentaires moins chères et moins nutritives.

Dans les pays qui dépendent fortement de l’importation ou de l’exportation de denrées agricoles, des oscillations de prix de grande ampleur peuvent avoir des effets macro-économiques. Elles peuvent même affecter directement la croissance de l’économie nationale.

Les interventions politiques peuvent amplifier les variations de prix

De nombreuses organisations non gouvernementales (ONG) sont d’avis que l’essor des produits financiers indiciels négociés sur les marchés agricoles – qui parient sur la hausse des cours agricoles – et la spéculation en général sont les principaux responsables de la crise alimentaire de la dernière décennie. Pour cette raison, certaines banques, cédant aux pressions des ONG, se sont retirées du négoce de produits agricoles. Elles ne s’en servent plus que pour couvrir passivement les risques des placements de capitaux.

Dans les paragraphes qui suivent, nous allons identifier les facteurs de l’économie réelle responsables de la volatilité des cours, afin de montrer que ces hypothèses ne sont pas fondées. Nous verrons que les interventions politiques peuvent amplifier les variations de prix, notamment lorsque l’État assume les risques inhérents aux agents économiques, se substituant ainsi aux instruments privés de gestion des risques. L’éviction du secteur privé qui en résulte peut s’accompagner d’incitations erronées dans les décisions prises en matière d’investissements dans l’agriculture, faussant ainsi l’offre, la demande et le stockage sur le marché mondial. Le principe veut que l’isolement économique accentue la volatilité des cours des matières premières, tandis que l’intégration dans le marché mondial la réduit.

Évolution de la volatilité des cours ces cinquante dernières années

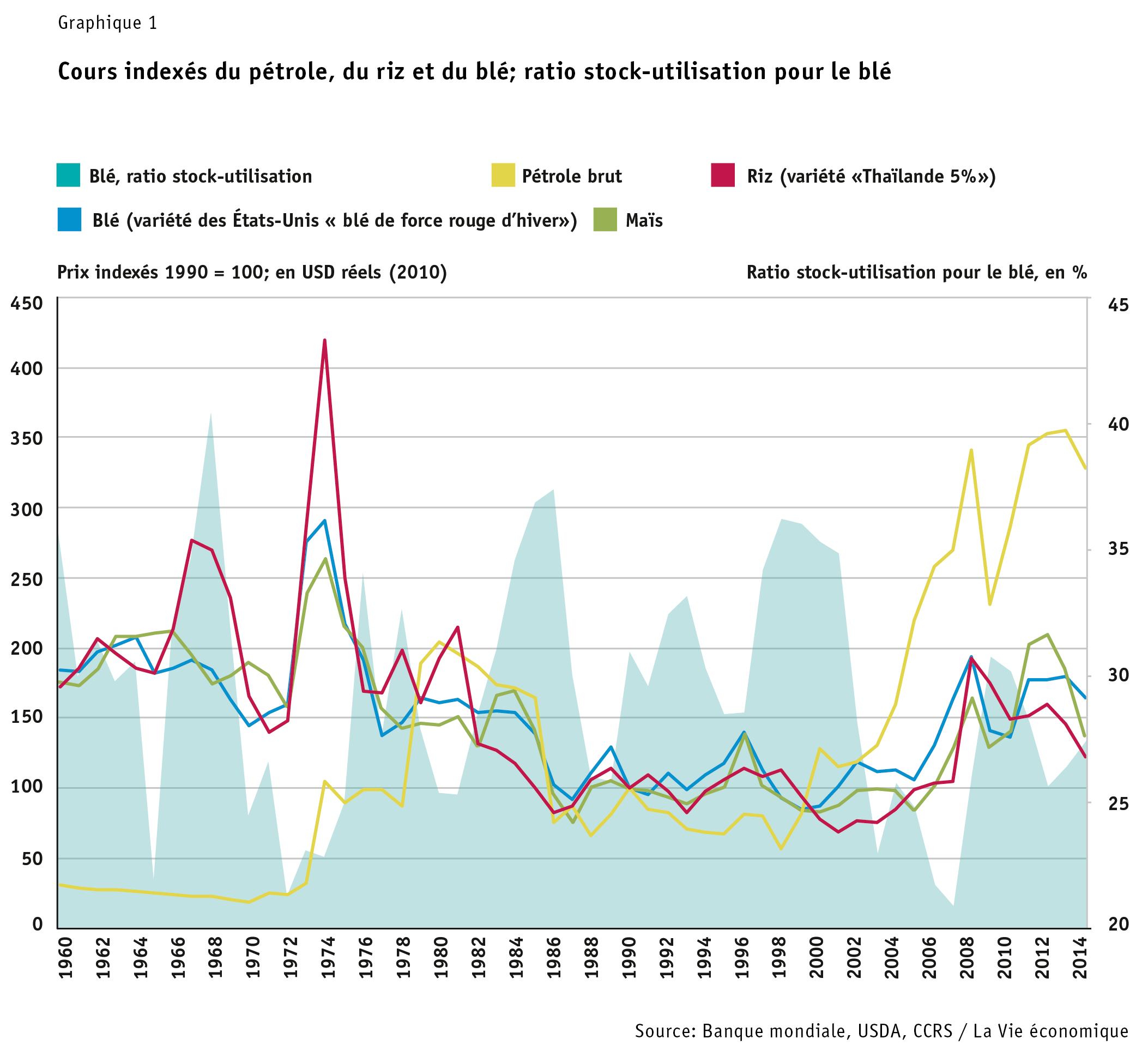

Puisqu’ils accentuent l’incertitude entourant le revenu réellement disponible, la volatilité et, surtout, les pics retiennent toute l’attention du monde politique, alors que les tendances haussières trahissent une pénurie croissante de denrées alimentaires à moyen et long termes (voir graphique 1 et encadré 1).

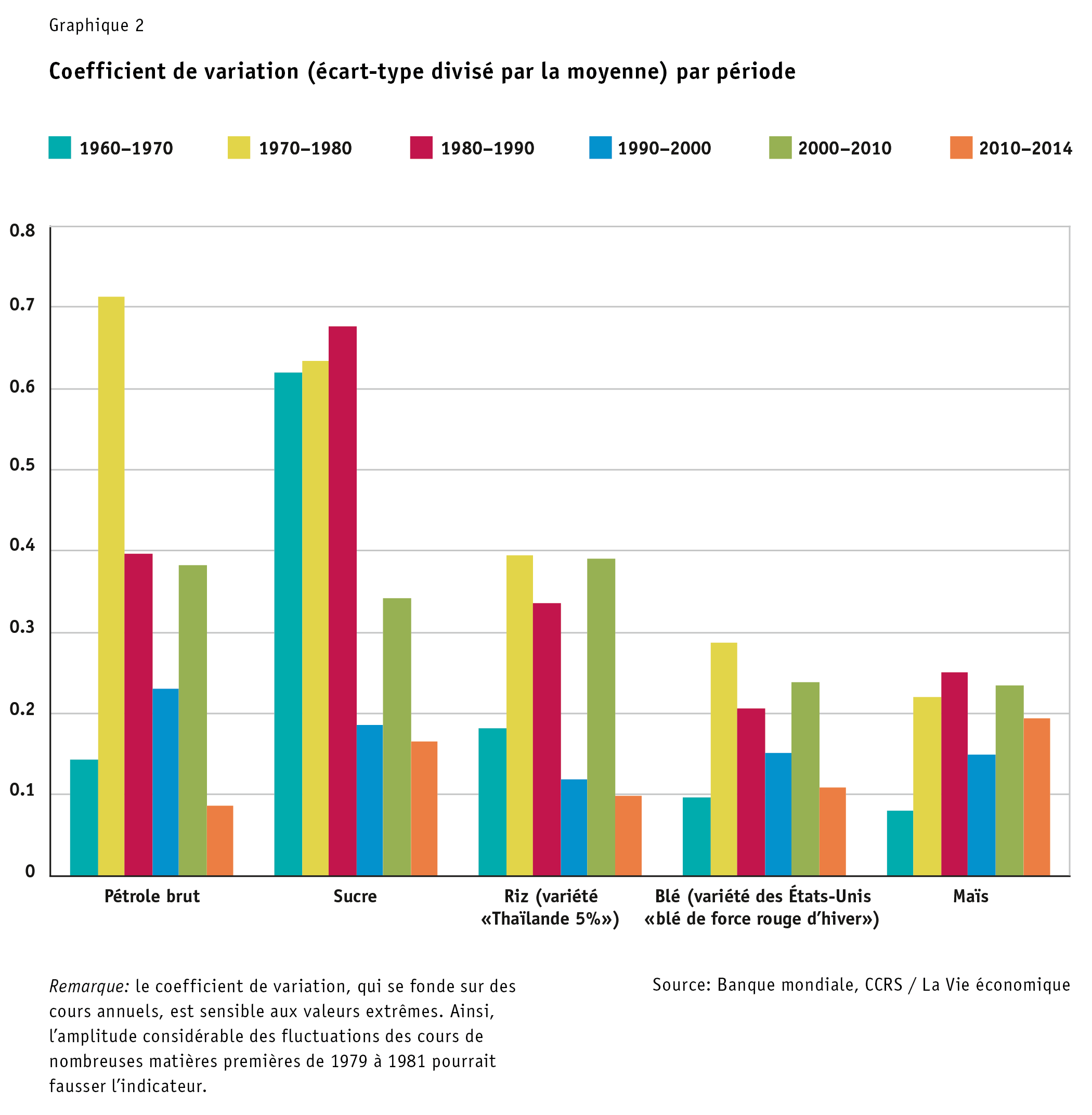

Pour mieux comprendre les tendances de ces dernières années, il est judicieux de comparer la volatilité des cours sur une longue période. Il faut notamment se demander si celle-ci s’est nettement amplifiée sur les marchés agricoles et si cette évolution est en lien avec ce qu’on appelle la financiarisation. Ce terme évoque, dans le contexte actuel, l’essor de nouveaux instruments financiers et l’importance croissante des investisseurs institutionnels qui placent leurs actifs dans des fonds indiciels de produits agricoles. La volatilité des cours se mesure à l’aide du coefficient de variation[2].

Dans le passé, ce sont les cours du pétrole et du sucre qui présentaient les amplitudes les plus importantes (voir graphique 2). Si, durant la première décennie de ce siècle, la volatilité des cours du pétrole et des denrées alimentaires était élevée, cela n’avait toutefois rien d’exceptionnel dans une perspective historique[3]. Ainsi, la volatilité la plus élevée a été atteinte durant les années septante pour le riz et le blé et durant les années quatre-vingts pour le maïs, alors que l’intérêt des investisseurs pour les produits agricoles date de ce siècle seulement. De 2010 à 2014, la volatilité des cours des produits mentionnés a reculé. En général, de brèves périodes de forte volatilité sont suivies de longues phases de stabilité. En outre, les périodes de forte volatilité ont coïncidé avec des moments où les stocks étaient bas.

La volatilité, une caractéristique des marchés agricoles

Les marchés agricoles se caractérisent pour la plupart par une forte volatilité, due à des facteurs naturels: la production agricole fluctue considérablement d’une campagne à l’autre, en raison notamment des conditions météorologiques, des maladies ou des infestations parasitaires. La hausse attendue de phénomènes météorologiques extrêmes, conséquence du réchauffement climatique, aggrave l’incertitude qui pèse sur les rendements agricoles futurs, amplifiant ainsi la volatilité des cours.

Les événements naturels ne sont cependant pas la seule cause de ces fortes oscillations: l’élasticité-prix de l’offre et de la demande est relativement faible sur les marchés agricoles, notamment en raison des longs cycles de production et du fait que les consommateurs doivent s’approvisionner en denrées alimentaires même lorsque le prix de ces dernières est élevé. Cette faible élasticité entraîne une réaction particulièrement forte des cours à une variation modérée des quantités (voir encadré 2).

Le rôle des progrès techniques

Après la Seconde Guerre mondiale, les États ont accru leurs investissements dans la recherche et le développement agricoles publics, afin que les progrès techniques servent à augmenter la production de denrées alimentaires. Cette révolution verte a entraîné un recul des cours et atténué les pics de prix, ce qui a accru la sécurité alimentaire des couches les plus pauvres de la société[4].

Parallèlement, ces progrès ont abouti à des mutations structurelles qui ont augmenté les possibilités de gain et, par conséquent, le pouvoir d’achat dans les régions rurales. À son tour, cette augmentation du pouvoir d’achat diminue l’impact direct des fluctuations de prix sur la disponibilité des aliments. Toutefois, il n’y a pas de sécurité alimentaire durable sans cadre institutionnel favorable, comme la protection effective des droits de propriété. Ce cadre n’a pas pour seul effet d’inciter à investir dans l’agriculture et à augmenter le rendement. Il contribue aussi à long terme à réduire la pauvreté et à utiliser de façon plus rationnelle les ressources naturelles[5].

Pics de prix et rôle des stocks par rapport à la consommation

La facilité de stockage des céréales peut contribuer à atténuer leurs variations de prix, pour autant que les niveaux des réserves se maintiennent au-dessus d’un seuil critique. Si l’offre et le volume stocké sont élevés, une réduction modérée de l’offre provoque une hausse modérée des prix, car les consommateurs peuvent puiser sans restriction dans les réserves accumulées. En revanche, si celles-ci sont inférieures à un seuil critique, même une réduction modérée de l’offre peut déclencher une forte hausse des prix, car le stock ne peut plus jouer son rôle régulateur. Ce phénomène est particulièrement marqué sur les marchés agricoles internationaux, car seule une petite partie de la production mondiale y est négociée (6,9% pour le riz, 14% pour le maïs et 24% pour le blé)[6]. Durant le mouvement haussier de 2007 et 2008, le ratio stock-utilisation des denrées alimentaires était particulièrement bas. Le graphique 1 illustre comment ce faible ratio a provoqué dans les années soixante et septante et au début du XXIe siècle des pics de prix dans le cas du blé.

Marché du riz et du blé: le rôle de la «volatilité politique»

Si le riz et le blé sont les piliers de la sécurité alimentaire dans le monde[7], leurs marchés présentent cependant des structures foncièrement différentes. Le blé est l’un des produits les plus négociés et son cours est fixé sur les bourses mondiales par type de qualités. Le riz, inversement, n’est échangé au niveau international que dans de faibles quantités; son marché, fragmenté, échappe ainsi à la standardisation, mais pas aux interventions politiques.

Soucieux de garantir la sécurité alimentaire et de prévenir des troubles politiques, certains gouvernements tentent de stabiliser les prix et les volumes en intervenant sur les marchés. Ils couvrent souvent les producteurs contre les risques, ce qui explique pourquoi les marchés à terme pour le riz sont pratiquement inexistants en Asie. Dès lors, la volatilité de son cours ne peut guère s’expliquer par l’utilisation de produits financiers indiciels. L’afflux d’investisseurs sur le marché international du blé est en revanche considérable, de sorte que les produits financiers négociés sur les marchés à terme pourraient en influencer les cours. Toutefois, le graphique 2 montre que le marché du riz est plus volatil que celui du blé.

Ce phénomène est en lien avec la volatilité «politique», soit celle provoquée par les interventions des pouvoirs publics. Durant la période haussière de 2007 et 2008, de nombreux pays exportateurs ont ainsi décrété des interdictions d’exporter, afin de modérer la flambée des prix sur leur marché intérieur. À l’inverse, les pays importateurs ont abaissé les droits de douane frappant les produits agricoles ou les ont subventionnés (comme le riz, le blé et le maïs à prix réduit en Inde), afin d’apaiser la situation intérieure. Réalisées sans coordination, ces interventions ont aggravé la conjoncture, de sorte que les cours ont flambé de plus belle sur les marchés internationaux.

La Banque mondiale[8] a analysé les interventions publiques sur les marchés mondiaux des céréales durant la crise des années 2007 et 2008. Selon ses conclusions, elles expliquaient un tiers de la hausse des cours pour le riz, 11% pour le maïs et 7% pour le blé. Dès lors, les mesures interventionnistes que les États ont adoptées sans se concerter n’étaient pas appropriées pour stabiliser les prix nationaux. Elles ont, en particulier, engendré de fortes flambées des cours sur les marchés internationaux en raison des restrictions de l’offre. En revanche, le libre commerce, sous certaines réserves, a prouvé jusqu’ici son pouvoir de stabilisation des prix après des chocs exogènes (comme une mauvaise récolte dans un des principaux pays exportateurs).

Le rôle de la spéculation?

Dans l’état actuel des connaissances, peu d’éléments apportent de l’eau au moulin de ceux qui affirment que l’essor de la spéculation financière a accru ces dernières années le niveau et la volatilité des prix des produits agricoles, Ces mouvements s’expliquent plutôt par des facteurs relevant de l’économie réelle. Dans certaines circonstances, les placements indiciels sur les bourses agricoles peuvent même réduire les coûts des instruments de couverture sur le marché physique, atténuer la volatilité et mieux intégrer les marchés à terme des produits agricoles dans les marchés financiers[9]. En revanche, les obstacles restreignant la liberté d’accès au marché annulent ces effets. Ainsi, quiconque entend combattre efficacement la faim dans le monde doit, par des mesures relevant de l’économie réelle, veiller à ce que l’offre de denrées alimentaires progresse au même rythme que la demande[10].

- On entend par volatilité l’amplitude des fluctuations, par exemple, d’une série de cours par rapport à leur moyenne ou à la tendance. Cette grandeur se mesure au moyen de l’écart type ou du coefficient de variation.

- Le coefficient de variation est le quotient de l’écart-type par la moyenne. L’étude s’est fondée sur les données de la Banque mondiale, exprimées en USD réels de 2010.

- Une étude historique montre que la forte volatilité des cours des matières premières des dernières années a de nombreux précédents: David S. Jacks, Kevin H. O’Rourke et Jeffrey G. Willimason, «Commodity price volatility and world market integration since 1700», The Review of Economics and Statistics, 93(3), 2011, pp. 800–813.

- Julian M. Alston, William J. Martin et Phlip G. Pardey, «Influences of agricultural technology on the size and importance of food price variability», dans Jean-Paul Chavas, David Hummels et Brian D. Wright (éds), The economics of food price volatility, 2014, The University of Chicago Press.

- http://perc.org/articles/ronald-coase-showed-how-free-markets-help-environment.

- Kym Anderson (éd.), Distortions to agricultural incentives: a global perspective, 1955–2007, New York, 2009, Palgrave Macmillan; Washington, D.C., Banque mondiale.

- Réalisé par le CCRS, un projet de la Commission pour la technologie et l’innovation (CTI), consacré à la financiarisation des marchés agricoles, se penche sur les causes de la volatilité des cours du riz et du blé en adoptant une triple approche. Il dure jusqu’en 2017.

- Hans G. Jensen et Kym Anderson, Grain price spikes and beggar-thy-neighbor policy responses, a global economywide analysis, Policy Research Working Paper 7007, Groupe de la Banque mondiale, août 2014.

- Nicole M. Aulerich, Scott H. Irwin et Philip Garcia, «Bubbles, food prices, and speculation», dans Jean-Paul Chavas, David Hummels et Brian D. Wright (éd), The economics of food price volatility, 2014. The University of Chicago Press.

- Matthias Georg Will, Sören Prehn, Ingo Pies et Thomas Glauben, Schadet oder nützt die Finanzspekulation mit Agrarrohstoffen? Ein Literaturüberblick zum aktuellen Stand der empirischen Forschung, Diskussionspapier no 2012-26, 2012, université Martin-Luther de Halle-Wittenberg.