En 2007 et 2008, les prix des principales matières premières agricoles ont fortement augmenté, atteignant des niveaux plus de deux fois supérieurs à la moyenne de la période 2002–2004. Le marché s’est ensuite détendu, avant que les prix n’explosent de nouveau en 2010 et 2011, allant jusqu’à dépasser, dans certains cas, le pic précédent. Depuis lors, les prix sont à la baisse.

Outre cette volatilité inhabituelle, deux tendances ont pu être observées: le nombre de contrats sur les marchés à terme des matières premières agricoles s’est massivement accru et de nouveaux acteurs y ont fait leur apparition, comme les banques, les fonds spéculatifs ou encore les investisseurs institutionnels. On doit par conséquent se demander s’il n’existe pas un lien entre l’évolution des prix et l’entrée en lice de ces nouveaux investisseurs, et, le cas échéant, s’interroger sur la nature de celui-ci.

Il y a spéculation et spéculation

Avant d’aborder cette question essentielle, quelques clarifications sont nécessaires:

- Spéculation utile et nuisible

Les contrats négociés sur les marchés à terme permettent aux producteurs, aux sociétés de commerce et aux entreprises de transformation de se prémunir contre les fluctuations de prix (ce que l’on nomme le «hedging»). Les négociants en produits dérivés sont donc nécessaires, puisqu’ils sont prêts à assumer les risques liés aux variations de prix en échange d’une prime et apportent ainsi au marché la liquidité nécessaire. Cette fonction joue un rôle important dans la formation des prix et peut être considérée comme une spéculation utile. En revanche, la spéculation financière excessive pèse sur les prix, qui sont déterminés – en raison de l’importance des volumes – par des intérêts non commerciaux dans lesquels les opérations légitimes de couverture ne jouent pas un rôle central[1]. On parle alors à juste titre de spéculation nuisible, le prix qui en résulte ne reposant plus sur les facteurs fondamentaux de l’offre et de la demande de la matière première agricole concernée.

- Facteurs fondamentaux et facteurs additionnels

Après avoir étudié avec sérieux la problématique de la spéculation[2] sur les prix des denrées alimentaires, personne ne peut lui imputer à elle seule la hausse des prix et l’accroissement de la volatilité. La question est plutôt de savoir si, et dans quelle ampleur, les activités spéculatives ont contribué aux fortes variations de prix à court terme.

- Court et long termes

La question porte ici sur les variations de prix à court terme. Tout le monde s’accorde sur le fait que les prix des matières premières agricoles sont déterminés à long terme par les fondamentaux (offre et demande), mais le débat consiste à savoir si ceux-ci suffisent également à expliquer les variations de prix à court terme. - Niveau de prix et volatilité

La controverse au sujet du rôle de la spéculation concerne deux types d’effets possibles: l’un sur la hausse des prix des produits agricoles, l’autre sur leur volatilité, autrement dit sur les variations de prix dans la durée. Le débat public s’intéresse aux conséquences de la hausse des prix alimentaires. Celles-ci sont sérieuses pour les ménages modestes des pays en développement, qui consacrent souvent plus de la moitié de leur revenu disponible à l’alimentation. On porte, en revanche, beaucoup moins d’attention aux effets que peut avoir l’accroissement de la volatilité des prix. À tort, comme le montrent Braun et Kalkuhl[3]: une forte volatilité peut se traduire, pour les ménages modestes, par une baisse des investissements dans la production agricole, par la vente de moyens de production pour faire face au manque de liquidités ou par une détérioration, quantitative et qualitative, de l’approvisionnement en denrées alimentaires.

Il est temps d’agir

De nombreuses recherches scientifiques ont été menées afin d’identifier les causes des hausses massives de prix en 2007 et 2008, parallèlement aux réactions politiques que ces dernières ont suscité. À ce jour, aucune d’entre elles n’a abouti à des conclusions incontestables, comme le relève une étude de l’université de Brême[4]. Les investigations doivent, par conséquent, être poursuivies. Les études empiriques employant les méthodes les plus élaborées «tendent [toutefois] à conclure que la spéculation des marchés financiers peut influencer négativement les prix des denrées alimentaires proposées sur le marché international[5].» Une étude publiée récemment dans la revue scientifique Food Policy va dans le même sens, en avançant que la spéculation serait un facteur important pour expliquer les pics de prix extrêmes[6].

Ces soupçons toujours plus étayés d’une influence de la spéculation sur l’évolution des prix obligent à appliquer le principe de précaution. L’absence de certitude scientifique absolue ne peut en effet justifier l’inaction politique, en présence d’indices sérieux d’un risque dont les conséquences peuvent être graves. Conformément à l’adage anglais «better safe than sorry», il est impératif de mettre au plus vite un terme à la spéculation financière excessive. D’autant plus que son utilité économique n’est confortée par aucune preuve convaincante.

Le rôle ambigu des négociants en matières premières agricoles

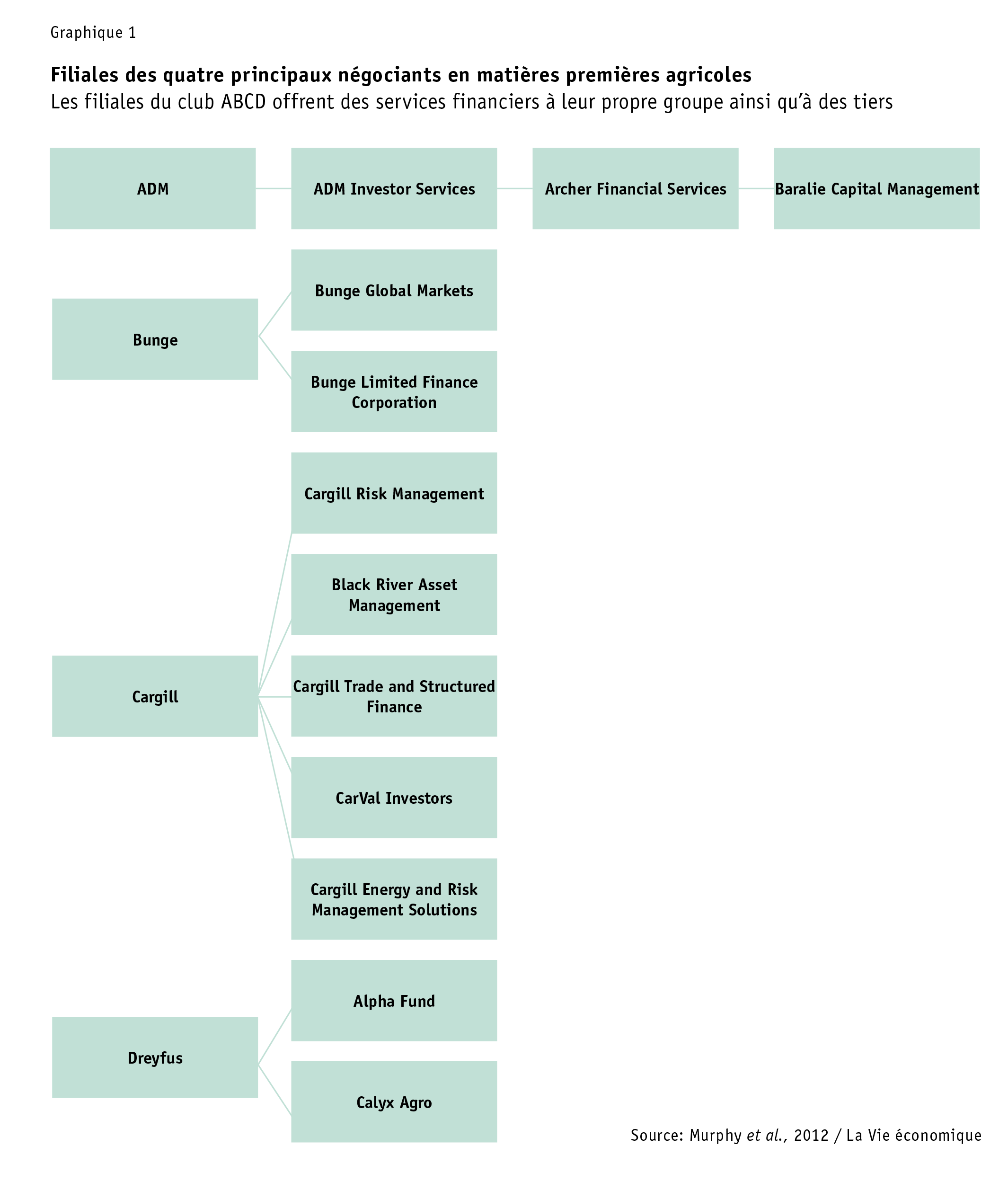

Le commerce physique des matières premières agricoles est dominé par ce que l’on nomme le club ABCD, soit les sociétés de négoce Archer Daniels Midland, Bunge, Cargill et (Louis) Dreyfus. Si ces dernières ne sont pas les principaux acteurs de la spéculation, il n’est pas certain que leurs propres «commodity hedge funds» servent uniquement à couvrir des transactions commerciales. Ces sociétés offrent par ailleurs des services financiers à des tiers, via des filiales pouvant alimenter la spéculation. On ne dispose pas d’une vue complète de ces activités, mais quelques exemples sont connus (voir graphique 1).

Alpha Funds de Louis Dreyfus est un fonds spéculatif actif principalement dans les matières premières agricoles, dont le capital se montait à 1,7 milliard d’USD en juin 2013. Edesia Asset Management, filiale financière de Dreyfus, qui, à la même date administrait un capital de 2,7 milliards d’USD, possède quant à elle deux fonds spéculatifs de matières premières d’importance plus modeste[7]. Black River Commodity Trading Fund, qui appartient à Black River Asset Management, filiale de Cargill, a son siège aux États-Unis. Ce fonds est actif dans les matières premières agricoles et énergétiques. Son capital de 600 millions d’USD provient en partie de Cargill[8].

Les sociétés de négoce l’affirment toutes avec véhémence: leurs opérations financières ne leur servent qu’à se prémunir contre les risques liés aux fluctuations de prix inhérents à leurs opérations physiques. Il est toutefois permis d’en douter. D’une part, ces sociétés ont accru leurs activités financières ces dernières années; d’autre part, elles offrent à des tiers la possibilité d’acheter des parts dans leurs fonds spéculatifs. Ce qui conduit Murphy et al. à conclure: «Il est vraisemblable que dans les faits elles mènent tant des opérations de couverture que de spéculation[9].»

Le bénéfice des informations de première main

C’est un sujet d’autant plus brûlant que les sociétés de négoce disposent d’informations privilégiées. À la différence des marchés d’actions, où le délit d’initié est clairement défini, il n’existe pratiquement pas de restriction à l’usage de telles informations pour les marchés des matières premières. Les négociants en matières premières agricoles avouent d’ailleurs sans détour employer leurs informations exclusives à leur propre profit. La division des matières premières de Louis Dreyfus écrit par exemple: «Le groupe fournit également des informations sur le marché à LDIG Commodities Alpha Fund, fonds spéculatif qui investit dans une diversité de produits[10].» Cargill Black River Asset Management explique ainsi sa stratégie d’investissements: «Notre approche mobilise toutes les capacités de notre entreprise, en particulier les connaissances et informations dont nous font bénéficier notre réseau international et notre accès aux ressources de Cargill[11].»

Ces informations de première main semblent payer: alors que le rendement moyen des fonds spéculatifs de matières premières était de 10,65% en 2010, celui d’Alpha Funds atteignait 17,3%[12]. C’est donc sans surprise que l’agence Reuters titrait fin 2012: «Les fonds spéculatifs des négociants en matières premières dament le pion à leurs concurrents indépendants.»

Par leur position dominante sur les marchés physiques, leur puissance financière considérable et leurs actifs physiques – installations portuaires, silos, entrepôts, navires, voies ferrées et installations de transformation –, les grands négociants de matières premières agricoles peuvent également influencer la formation des prix sur les marchés réels (voir tableau 1), d’autant plus que le volume d’échanges reste relativement faible (quelques dizaines de milliards d’USD). D’après une analyse de Reuters, les négociants en matières premières font un usage stratégique de leurs capacités gigantesques de stockage: «Beaucoup d’entre eux emmagasinent les matières premières dans des entrepôts et des supertankers durant les périodes de resserrement de l’offre[13].»

Actifs du club ABCD

| Propriété | Pays | Total des actifs (en milliards d’USD) | ||

| 2003 | 2011 | |||

| Cargill | Privée | États-Unis | – | 72.29 |

|---|---|---|---|---|

| Archer Daniels Midland | Publique | États-Unis | 17.18 | 42.19 |

| Bunge | Publique | États-Unis | 9.8 | 23.28 |

| Louis-Dreyfus | Privée | France | – | 22.75 |

a Valiante V. et Egenhofer C., Price Formation in Commodities Markets: Financialisation and Beyond. Report of an ECMI/CEPS Task Force, 2013, Centre for European Policy Studies, Bruxelles. Source: Valiante et Egenhofer, 2013a / La Vie économique

Des filiales au bord du lac Léman

La possibilité pour les grands négociants en matières premières agricoles d’influencer la formation des prix sur les marchés physiques leur procure un levier (et donc une incitation) supplémentaire pour spéculer sur des titres liés aux matières premières. En raison de leur manque de transparence (deux des quatre sociétés du club ABCD ne sont pas cotées en bourse) et de leur structure complexe (Louis Dreyfus, par exemple, compte plus de cent filiales), leur rôle à cet égard reste toutefois très opaque.

Les autorités suisses devraient impérativement s’attaquer à ce problème. Les quatre sociétés du club ABCD possèdent d’importantes divisions commerciales au bord du lac Léman, tout comme d’autres poids lourds du négoce de produits agricoles, Olam, Noble et Wilmar International notamment. De plus, le groupe zougois Glencore, surtout actif à l’origine dans le commerce des matières premières énergétiques et des métaux, a rejoint en 2013 le club ABCD en acquérant Viterra, le plus gros négociant canadien de blé.

- www.inefficientfrontiers.wordpress.com/2009/07/14/defining-excessive-speculation/

- Le terme «spéculation» désigne ici et par la suite la spéculation financière excessive.

- Von Braun J. et Kalkuhl M., Einfluss der Spekulationen auf den Finanz- und Kapitalmärkten auf die Nahrungsmittelpreise und Vorschläge zu deren Eindämmung unter Berücksichtigung der aktuellen EU Vorschläge, Bonn, 2012, Zentrum für Entwicklungsforschung.

- Bass H.-H., «Finanzspekulation und Nahrungsmittelpreise: Anmerkungen zum Stand der Forschung», Materialien des Wissenschaftsschwerpunkts «Globalisierung der Weltwirtschaft», volume 42. Université de Brême, 2013.

- Bass, p. 19.

- «…speculation is an important factor in explaining and triggering extreme price spikes.» Tadesse G. et al., «Drivers and Triggers of International Food Price Spikes and Volatility», Food Policy, 47, 2014, p. 127.

- The Hedge Fund Journal, «Europe 50», 2013.

- Financial Times, 6 février 2013: «Commodity hedge funds lose 20% of assets».

- Murphy S. et al., Cereal Secrets: The world’s largest grain traders and global agriculture, Oxford, UK, 2012, Oxfam International, p. 29.

- Louis Dreyfus Commodities, Bond Prospectus, 2012, p. 66.

- «Our approach leverages the full capabilities of our firm and in particular, the insights and intelligence we are afforded from our international network and access to Cargill resources.», www.black-river.com/strategies.html.

- Bloomberg, Louis Dreyfus Said to Close Commodity Fund to New Investors, 22 février 2011.

- http://www.reuters.com/article/2011/10/28/us-commodities-houses-idUSTRE79R4S320111028.