Après l’abandon du taux plancher face à l’euro le 15 janvier dernier, le franc s’est fortement apprécié. Dans les heures qui ont suivi la conférence de presse de la Banque nationale suisse (BNS), on a enregistré des taux de change record: le franc est tombé à moins de 90 centimes pour un euro. Trois mois après, il se situait encore légèrement au-dessus de la parité. Par sa rapidité et sa vigueur, cette appréciation constitue un événement exceptionnel. Que le franc soit une monnaie forte n’est, en revanche, pas une nouveauté. Sa stabilité a été remarquable ces cent dernières années. Cela provient du fait que, contrairement à d’autres monnaies, il n’a jamais été miné par une inflation résultant de la politique budgétaire[1].

Un moyen de paiement dont la valeur est aussi stable est une réussite de premier plan pour la politique économique. Néanmoins, les épisodes de forte appréciation placent une partie de nos entreprises face à d’importants défis. Ils renchérissent les prix des produits suisses en monnaies étrangères. La hausse du franc affaiblit également la compétitivité-prix de nos exportateurs. Il en est de même pour les entreprises fournissant le marché intérieur, qui doivent affronter la concurrence des importateurs. Le tourisme ainsi que l’industrie des machines, des équipements électriques et des métaux figurent parmi les branches potentiellement les plus touchées.

L’effet «valeur refuge»

À l’échelle internationale, le franc a la réputation d’être une «valeur refuge» («safe haven»). Rapporté à la taille économique de la Suisse, il a acquis une importance extraordinaire en tant que monnaie d’investissement et de placement à faibles risques. Cet spécificité explique en grande partie la hausse que le franc a enregistrée ces dernières années. En raison de la crise financière mondiale et celle de la dette en Europe, il s’est sensiblement apprécié depuis 2007 (voir illustration 1). Durant cette période, l’économie mondiale a subi les conséquences de la plus profonde récession qu’elle ait connu depuis les années trente.

Ill. 1. Évolution du taux de change réel du franc

Source: SNB, SECO / La Vie économique

Remarque: moyennes mensuelles indexées (août 2008=100). Total pondéré en fonction des échanges commerciaux, par rapport aux quarante principaux partenaires commerciaux de la Suisse.

C’est dans cette situation difficile pour une petite économie ouverte comme la Suisse que la BNS a introduit le 6 septembre 2011 le cours plancher de 1,20 franc pour un euro. L’appréciation réelle s’est ainsi réduite presque de moitié par rapport à la mi-2010. Le taux plancher a, cependant, dû être défendu jusqu’en janvier dernier par des interventions parfois massives sur le marché des devises.

La récente appréciation du franc reflète la faiblesse de l’euro

La suppression du taux plancher, que la BNS ne jugeait plus tenable, s’inscrit dans un contexte marqué par des divergences croissantes entre les grandes zones monétaires. La Banque centrale européenne continue de pratiquer une politique monétaire très expansionniste. Elle a lancé récemment un vaste programme de rachats de dettes, le plus important de son histoire. Du côté de la Réserve fédérale américaine, on s’attend en revanche à un revirement prochain sur le front des taux d’intérêt. De ce fait, l’euro a perdu beaucoup de sa valeur face au dollar depuis le milieu de l’année 2014.

Conséquence de ces divergences, le franc n’évolue pas de la même manière vis-à-vis des différentes monnaies depuis que le taux plancher a été aboli. Face à l’euro, il s’est apprécié de 14% en termes réels entre décembre 2014 et mars 2015 (moyenne mensuelle), pour atteindre un maximum historique, comme le montre l’illustration 1. Par contre, il s’est déprécié de 1% par rapport au dollar durant la même période.

Le taux de change du franc vis-à-vis du dollar est actuellement bas comparé aux quatre années précédentes. Ainsi, à la différence de la phase haussière des années 2010-11, la situation actuelle reflète plus un euro faible qu’un franc particulièrement fort. Si l’industrie d’exportation perd de sa compétitivité-prix en raison du taux de change, c’est donc essentiellement dans les pays de la zone euro, mais pas sur l’ensemble des marchés mondiaux. Dans ce contexte, il est intéressant de relever que la zone euro est certes le plus grand débouché de la Suisse, mais que sa quote-part dans nos exportations de marchandises diminue constamment depuis 2003, passant de plus de 55% à tout juste 46%.

Léger repli de la conjoncture en Suisse

En comparaison internationale, l’économie suisse a connu une évolution favorable ces dernières années. Le commerce extérieur s’est remis de la crise des années 2008-09 et la situation sur le marché du travail est plutôt bonne. La récente hausse du franc s’est donc produite alors que l’économie était en bonne santé. Toutefois, elle a déclenché une énorme insécurité, qui se reflète dans les enquêtes conjoncturelles publiées depuis lors: celles-ci entrevoient un net refroidissement durant les prochains trimestres. Pour l’année en cours, on s’attend à une croissance modérée, évaluée à 0,9%. L’emploi en ressentira les effets: le taux de chômage, qui s’élevait l’an dernier à 3,2% en moyenne, devrait augmenter légèrement et se situer à 3,3% pour l’ensemble de l’année 2015[2].

À l’heure actuelle, on ne distingue aucun grave ralentissement économique à l’horizon. Un franc relativement fort peut aussi avoir à court terme des effets stimulants sur la conjoncture intérieure. Cela tient au fait que les prix à l’importation ont tendance à baisser en raison de l’appréciation du franc. Les ménages voient ainsi leur pouvoir d’achat augmenter et ces gains réels sont disponibles pour d’autres dépenses de consommation. Les entreprises en profitent elles aussi, car elles peuvent importer des intrants à meilleur coût. Les prix du pétrole et de l’énergie, actuellement très bas, ont des effets similaires.

La demande étrangère de marchandises est plus importante que le taux de change

Le contexte économique mondial est tout aussi important pour la conjoncture nationale que l’évolution des taux de change. Le nombre d’entreprises suisses en mesure d’exporter dépend non seulement de leur compétitivité-prix face à leurs concurrentes à l’étranger, mais également de la demande extérieure. On peut estimer ce rapport avec un simple modèle à correction d’erreur[3], selon lequel les exportations dépendent à court et à long termes du cours de change réel pondéré et d’un indicateur de la demande mondiale[4].

Notre principal résultat est que l’évolution du total des exportations suisses de marchandises dépend en premier lieu de la demande mondiale. Le taux de change réel, quant à lui, joue un rôle beaucoup moins important. Cela tient probablement à la quote-part élevée dans les exportations des produits de luxe et des médicaments, deux secteurs peu sensibles aux prix. Ajoutons que, à court terme, les contrats préexistants se poursuivent, de sorte que les fluctuations de change ne font sentir leurs effets qu’après un certain temps de latence.

Nous avons, en outre, estimé le modèle pour les trois principales rubriques d’exportation. Pour chacune d’entre elles, la demande mondiale est déterminante, mais leur sensibilité aux taux de change n’est pas la même. Pour la branche de la chimie et de la pharmacie, ainsi que pour celle des instruments de précision, de l’horlogerie et de la bijouterie, la demande mondiale joue un rôle particulièrement important, tandis que leur sensibilité aux taux de change est particulièrement faible. La branche des machines et de l’électronique y est, par contre, nettement plus sensible.

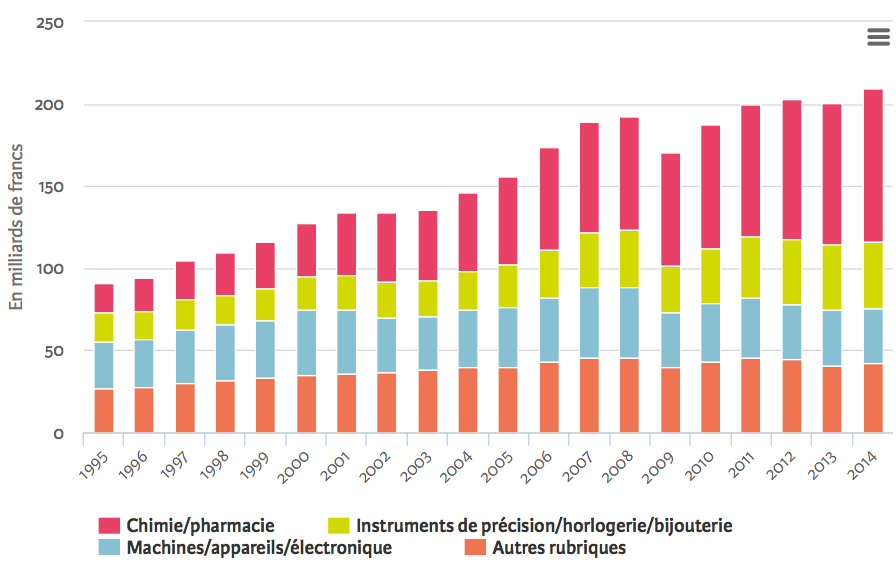

Ces vingt dernières années, les branches particulièrement résistantes aux fluctuations de change ont gagné en importance (voir illustration 2). La rubrique «chimie/pharmacie» représentait quelque 26% des exportations en 1995, pour 42% en 2014. La branche «instruments de précision/horlogerie/bijouterie» est passée, elle, de 15 à 21%. La branche des machines, plus sensible aux taux de change, a chuté en revanche de 29 à environ 16%. Les autres rubriques – notamment les textiles, le papier et l’énergie – ont également perdu du terrain. C’est la raison pour laquelle les exportations suisses se sont, dans leur ensemble, affranchies des taux de change. Cela explique aussi pourquoi elles se sont relativement bien remises de la crise économique mondiale, malgré la cherté du franc.

Ill. 2. Évolution des exportations de marchandises, par rubriques

Source: SECO, AFD / La Vie économique

Remarque: à prix constants, données chaînées, année de référence 2010. Les parts sont calculées sur la base des exportations nominales de marchandises.

Ces résultats sont encourageants, en particulier du fait que l’économie mondiale se présente sous un jour plus favorable que ces dernières années. Les perspectives pour la zone euro sont clairement positives: en 2015, le taux de croissance devrait s’élever à 1,4%. En Allemagne, pays qui absorbe presque un cinquième de nos exportations, il devrait même atteindre 1,8%. Depuis quelque temps, les États-Unis bénéficient également d’un essor économique général.

Dépendant fortement de la demande mondiale, les exportations suisses de marchandises devraient largement bénéficier du redressement de l’économie mondiale. À condition que le franc ne subisse pas de nouvelles hausses massives, cela devrait compenser, du moins en partie, les préjudices qui pourraient découler de sa récente appréciation pour le commerce extérieur. Ces perspectives, bien que positives, ne doivent toutefois pas occulter le fait que l’évolution des taux de change exerce déjà une forte pression sur certaines entreprises et branches, comme le tourisme.

- Kugler P., «Une monnaie si forte pour un si petit pays: chance ou malchance?», La Vie économique, 1/2-2012, pp. 27 ss.

- Indication publiées le 19 mars 2015 par le Groupe d’experts de la Confédération pour les prévisions conjoncturelles.

- Voir les Tendances conjoncturelles du Seco, printemps 2010, pp. 35 ss, ainsi que Indergand R. et Mahlstein K, «Les exportations suisses face au franc fort», La Vie économique, 1/2-2012, pp. 8 ss.

- Nous nous référons aux exportations de marchandises sans l’or non monétaire, les objets de valeur et le commerce de transit. La demande mondiale se reflète dans le taux de croissance du PIB des 17 principaux partenaires commerciaux de la Suisse, pondéré en fonction de leur quote-part aux exportations. Nous avons analysé la période allant du 1er trimestre 1980 au 3e trimestre 2014. Les élasticités de la demande et du cours de change atteignent respectivement 2 et -0,4% à long terme, 3 et -0,2% à court terme. Les concepts de «long» et de «court» terme se réfèrent à une relation de cointégration ou aux écarts par rapport à celle-ci.