L’intégration financière internationale peut stimuler la croissance et répartir les risques. Elle peut aussi exacerber les cycles économiques, favoriser l’instabilité financière ou macroéconomique et attiser les crises bancaires, monétaires ou de la dette souveraine. Des études montrent que de grandes variations dans les flux de capitaux peuvent avoir un impact considérable. Les décideurs doivent donc toujours surveiller très étroitement toute évolution dans ce domaine.

La crise financière mondiale de 2007 et 2008 s’est traduite par de grandes variations dans les flux internationaux de capitaux. Le total des sorties brutes (calculées sur 172 pays) a chuté, passant de quelque 21% du produit intérieur brut (PIB) mondial en 2007 à seulement 2% en 2008. Les crises ont toujours accentué la volatilité des flux de capitaux, mais celle observée durant cette période est sans précédent[1].

Au début de la crise, la presse financière et les organisations internationales ont maintes fois souligné que les capitaux convergeaient vers les places financières disposant d’une monnaie refuge[2]. En Suisse, il est courant de lier certaines des variations macroéconomiques et financières, en particulier l’appréciation du franc, à cet afflux de capitaux. Or, ni l’hypothèse des placements refuges en période de crise mondiale, ni les liens empiriques entre les flux de capitaux et le taux de change n’ont été examinés attentivement jusqu’à présent. L’auteure de cet article a fait un premier pas dans ce sens en publiant cette année une étude sur les capitaux entrant et sortant de Suisse avant et après la crise financière. La méthode utilisée est simple: elle consiste à extraire des statistiques de la balance des paiements les valeurs extrêmes des entrées (hausses et interruptions), des sorties (fuites et replis) ainsi que les flux nets de capitaux pour la période s’étendant entre le premier trimestre 2000 et le deuxième trimestre 2014 (voir, pour plus de détails, l’encadré 2).

Pas de ruée vers la Suisse

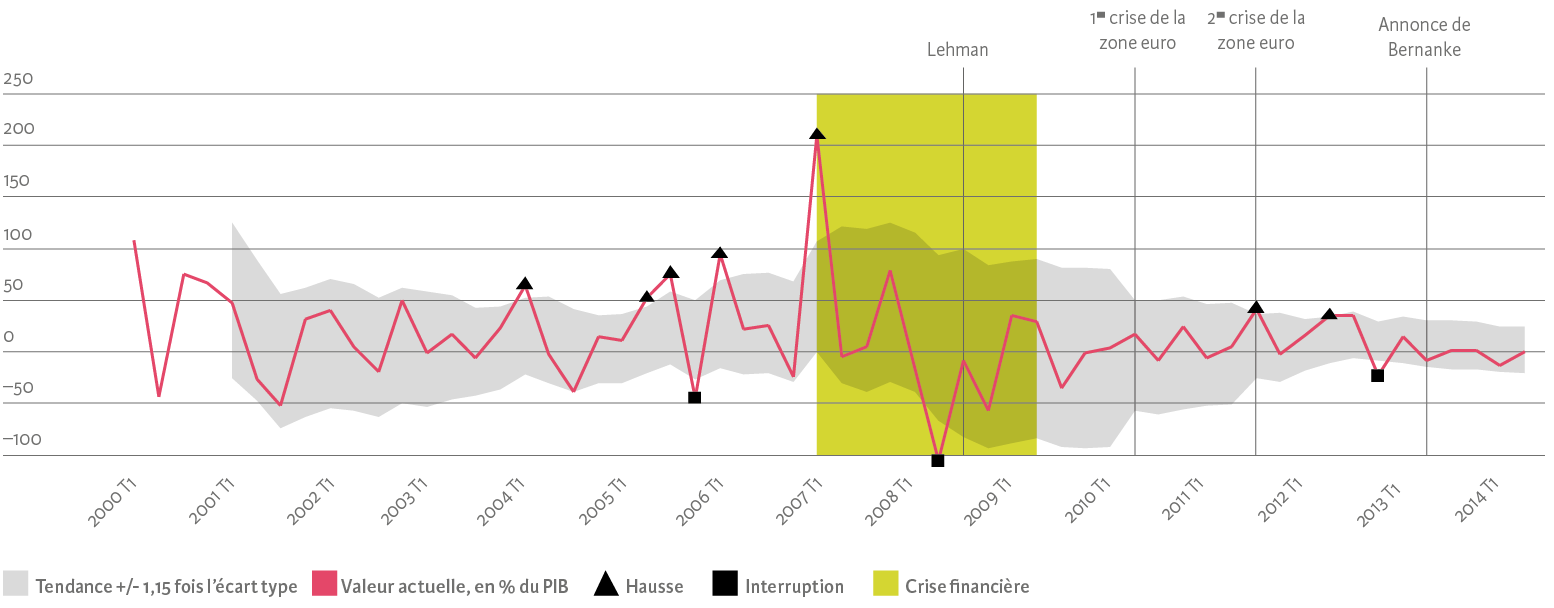

L’illustration 1 montre les entrées de capitaux privés en Suisse et indique les périodes de hausse et d’interruption. Avant la crise, on remarque quatre hausses des entrées de capitaux (1er trim. 2004, 2e trim. 2005, 3e trim. 2005 et 1er trim. 2006) et une interruption (4e trim. 2005). Pendant la crise financière, les entrées de capitaux privés ont augmenté au premier trimestre 2007 et se sont interrompues au deuxième trimestre 2008. Après la crise, elles ont seulement progressé au troisième trimestre 2011 et se sont arrêtées au quatrième trimestre 2012. Les entrées de capitaux privés ont donc été ponctuées de nombreuses hausses à l’approche de la crise financière pour retrouver, dans une large mesure, leur niveau habituel à partir du deuxième trimestre 2008. Parmi les événements clés (voir encadré 3), seule la deuxième crise de la zone euro au troisième trimestre 2011 coïncide avec une hausse des entrées de capitaux privés, mais leur niveau est faible par rapport aux augmentations répertoriées avant la crise financière. Les données de la balance des paiements ne confirment donc pas l’hypothèse de placements refuges en Suisse depuis la crise. Au contraire, les entrées de capitaux ont en moyenne diminué et ont perdu en volatilité après la crise.

Ill. 1. Entrées de capitaux privés en Suisse (en % du PIB)

Source: Yeşin (2015) / La Vie économique

Tarissement des sorties depuis la crise

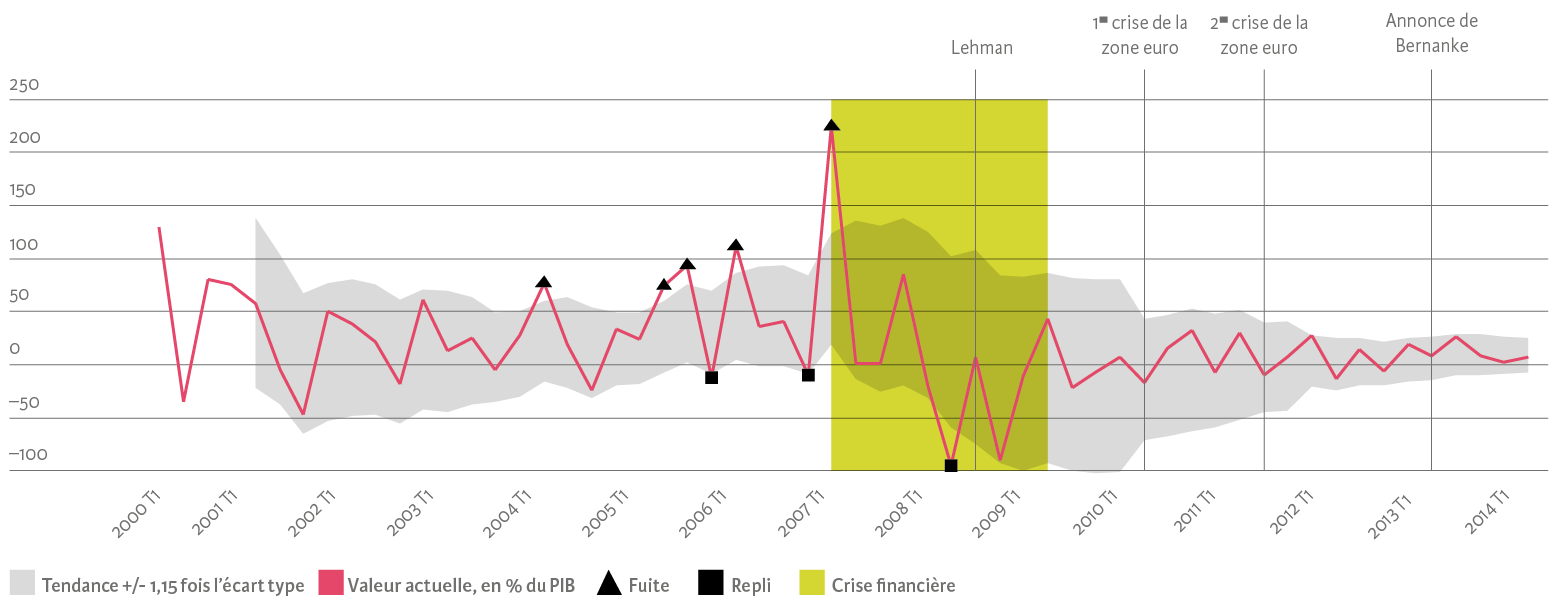

L’illustration 2 présente les sorties de capitaux privés depuis la Suisse ainsi que les périodes de fuite et de repli. Avant la crise, on observe quatre périodes de fuite de capitaux (1er trim. 2004, 2e trim. 2005, 3e trim. 2005 et 1er trim. 2006) et deux replis (4e trim. 2005 et 2006). Pendant la crise financière, les sorties de capitaux se sont accélérées au premier trimestre 2007 et se sont repliées au deuxième trimestre 2008. Il n’y a eu qu’une seule variation extrême depuis la crise: une fuite des capitaux au troisième trimestre 2013. Les sorties ont été nombreuses à l’approche de la crise financière, mais, depuis le deuxième trimestre 2008, leur niveau se situe en règle générale dans la fourchette normale. Aucun événement clé ne correspond à un repli ou à une fuite de capitaux. Seule l’annonce d’un possible resserrement monétaire par Ben Bernanke, ancien président de la Réserve fédérale des États-Unis, a précédé une fuite de capitaux privés au troisième trimestre 2013. L’ampleur de ce mouvement était cependant faible si on la compare à des situations similaires d’avant la crise. Comme pour les entrées de capitaux, les sorties ont en moyenne diminué et ont perdu une grande partie de leur volatilité après la crise.

Ill. 2. Sorties de capitaux privés depuis la Suisse (en % du PIB)

Source: Yeşin (2015) / La Vie économique

Une volatilité des flux nets de capitaux en nette augmentation

Alors que les entrées et les sorties de capitaux privés ont en moyenne diminué et sont devenues moins volatiles après la crise financière, les flux nets (sorties moins entrées) ont pris un chemin totalement inverse. L’illustration 3 présente ces flux nets et indique les valeurs anormalement basses ou élevées. Nombre de celles-ci sont recensées tout au long de la période analysée. On constate notamment que les flux nets de capitaux ont en moyenne baissé et sont devenus extrêmement volatils depuis la crise. Deux événements clés, à savoir la première puis la deuxième crise de la zone euro, coïncident avec des valeurs exceptionnellement basses des flux privés nets. Par ailleurs, deux événements de ce type ont été enregistrés au quatrième trimestre 2008 et au premier trimestre 2009, après la faillite de Lehman Brothers.

Il faut néanmoins souligner que les valeurs anormalement basses observées ici n’étaient pas dues à une augmentation des entrées de capitaux privés. En fait, des sorties de capitaux décroissantes et moins corrélées avec les entrées semblent en constituer le principal facteur.

Ill. 3. Flux nets de capitaux privés (en % du PIB)

Source: Yeşin (2015) / La Vie économique

Contrôler les flux de capitaux n’est pas une solution

L’étude révèle que la crise financière a fortement affecté les flux de capitaux entre la Suisse et le reste du monde. Toutefois, contrairement à l’opinion générale, les entrées de capitaux, qui reflètent la valeur refuge du franc, n’ont enregistré aucune hausse. Les flux nets sont, par contre, devenus sensiblement plus volatils. Ces observations soulèvent plusieurs questions:

- Quelles dispositions la politique monétaire pourrait-elle adopter afin d’atténuer la volatilité des flux nets? Les résultats de l’étude laissent supposer que le contrôle des nouveaux investissements étrangers en Suisse ne résoudrait pas le problème.

- Quels sont les liens entre les flux de capitaux et les indicateurs financiers et macroéconomiques en Suisse? En particulier, peut-on établir une relation empirique entre ces flux et la valeur du franc? Des études antérieures ont montré que les hausses des flux nets de capitaux pouvaient coïncider avec une appréciation du taux de change des pays émergents présentant un déficit de la balance des transactions courantes. Elles ont aussi révélé l’existence d’autres facteurs déterminant le taux de change. Ceux-ci pourraient être plus importants que les flux de capitaux.

- Les flux de capitaux d’autres places financières ou pays ayant une monnaie refuge ont-ils évolué de manière similaire après la crise financière mondiale?

D’autres études sont nécessaires pour répondre à ces questions.

- Milesi-Ferretti et Tille (2011).

- Voir, par exemple, Neil Dennis, “Reality of currency wars is complex”, Financial Times, 26 septembre 2011 et Haig Simonian