L’Europe est de loin le marché le plus important pour l’industrie suisse d’exportation. C’est ce que montre la présente analyse, réalisée par BAK Basel Economics. L’institut de recherche bâlois a examiné, du point de vue suisse, les exportations, le marché des capitaux et les connexions entre entreprises[1]. L’année dernière, les marchandises exportées par la Suisse vers l’UE équivalaient à 114 milliards de francs, soit plus de la moitié de nos ventes à l’extérieur. Cela représente plus d’un sixième du produit intérieur brut (PIB) de la Suisse.

L’importance de ces relations a grandi au cours des dernières décennies. Les exportations vers l’UE, qui se montaient encore à 61 milliards de francs en 1990, sont passées à 80 milliards en 2000[2]. Elles ont ainsi augmenté de 2,6 % par an durant les années nonante ; le rythme s’est maintenu jusqu’en 2014. Comme cette croissance est supérieure à celle de l’économie globale, les exportations vers l’UE, qui représentaient 14 % du PIB en 1990, sont passées à 18 % en 2014. Si, par contre, on compare cette croissance à celle des exportations suisses vers d’autres régions du monde, on s’aperçoit que, ces dernières ayant progressé bien plus vite, la part de l’UE dans l’ensemble des exportations a reculé[3].

L’industrie d’exportation profite des bilatérales

Le commerce extérieur suisse est très dynamique et l’Europe y joue un rôle exceptionnel. La proximité géographique n’explique pas, à elle seule, le renforcement des échanges. Une multitude d’arguments peuvent être avancés pour démontrer que la coopération institutionnelle y a aussi contribué. L’accord de libre-échange de 1972 et les accords bilatéraux ont joué à cet égard un rôle particulièrement important. Ils ont permis d’abolir les barrières douanières et commerciales et de diminuer les coûts liés aux obstacles non tarifaires – par exemple en évitant une double certification. On peut attendre de ces effets directs qu’ils aient des répercussions indirectes en termes de facilitation des échanges. Ainsi, il semble que des aspects comme la sécurité juridique, une normalisation uniforme et l’intégration fiable dans des concepts de « flux tendu » ont augmenté sensiblement la compétitivité des exportateurs suisses en Europe[4].

Pour vérifier cette hypothèse, nous avons cherché à savoir empiriquement, en utilisant une approche simple, si les relations commerciales entre la Suisse et l’UE ont changé structurellement depuis l’entrée en vigueur des accords bilatéraux I en 2002. Étant donné que l’évolution des exportations dépend de nombreux facteurs, tels que la situation conjoncturelle sur les marchés de destination et les tendances générales du moment, nous nous sommes concentrés sur l’élasticité des exportations suisses par rapport à la demande en provenance de l’UE.

Il apparaît effectivement que l’élasticité présente une différence – notable, d’après les mesures statistiques usuelles – depuis l’entrée en vigueur des bilatérales I. Auparavant, quand la demande nominale d’importations en provenance de l’UE augmentait de 1 %, les exportations suisses de marchandises progressaient d’environ 0,3 %. Depuis l’entrée en vigueur des bilatérales, elles augmentent d’environ 0,6 %. Comme aucun rapport analogue ne se trouve dans le commerce de la Suisse avec d’autres pays industrialisés, on peut raisonnablement penser que cette évolution est due à notre relation particulière avec l’UE et donc aux bilatérales I.

La différence dans l’élasticité, qui semble ténue au premier abord, revêt une importance considérable. Si l’on applique les élasticités calculées à l’évolution prévue de la demande de l’UE pour les années 2019 à 2029, on fait le constat suivant : avec une élasticité plus élevée, les exportations suisses de marchandises vers l’UE augmentent d’environ 1,3 point de pourcentage de plus que cela ne serait le cas avec une élasticité plus faible (sans les bilatérales I). Comme cela a déjà été montré plus haut, les exportations de marchandises vers l’UE représentent une composante essentielle du PIB suisse. Elles peuvent donc avantager la croissance du PIB de 0,4 point de pourcentage par an[5].

Les exportations vers l’Europe ont un potentiel élevé

La poursuite de la mondialisation et le dynamisme des pays émergents pose une question : l’UE restera-t-elle le plus important marché d’exportation de la Suisse ou se fera-t-elle détrôner par d’autres régions du monde ?

Ill. 1. Contribution des régions du monde à la croissance (analyse des potentialités pour les exportations suisses de marchandises, 2014-2025)

a Reste de l’Europe, Moyen-Orient, Afrique

Exemple de lecture : selon l’analyse des potentialités, l’UE contribuera pour 0,9 % à la croissance des exportations suisses ces dix prochaines années.

Source : BAK Basel Economics, Oxford Economics, Administration fédérale des douanes / La Vie économique

L’industrie suisse trouvera la réponse dans une analyse des potentialités, basée sur le modèle sectoriel international de BAK Basel Economics[6]: on s’attend à ce que toutes les régions du monde prises en considération connaissent la croissance durant la prochaine décennie, ce qui augmente le potentiel d’exportation de la Suisse dans chacune d’elles (voir illustration 1). C’est la région Asie-Pacifique qui affichera la croissance la plus soutenue, avec une hausse de la demande de presque 4 % par an.

En Europe, l’expansion de la demande ne devrait être que de moitié. Malgré tout, le Vieux Continent conservera plus important que l’Asie pour la croissance des exportations suisses. Selon l’analyse, l’Europe fait augmenter ces flux de 0,9 point de pourcentage par an, contre 0,8 point pour l’Asie.

L’étude met en évidence des différences considérables entre les branches. L’Europe est particulièrement importante pour la métallurgie. Dans les dix prochaines années, elle fournira plus de la moitié de la demande potentielle supplémentaire dans ce secteur. Son importance est, par contre, inférieure à la moyenne pour les produits électriques et les montres ainsi que, dans une mesure moindre, pour la construction de machines. Dans ces deux branches, le potentiel supplémentaire viendra surtout d’Asie[7].

L’Europe est également moins importante pour l’industrie chimique et pharmaceutique. En comparaison avec d’autres branches, c’est le continent américain qui devrait surtout lui fournir son potentiel supplémentaire. L’UE fournira, toutefois, un tiers minimum du surcroît de demande adressé à toutes ces industries.

Bien entendu, ce potentiel n’est absolument pas garanti : au mieux, l’industrie exportatrice gagne des parts de marché – ce qui renforce la dynamique générale des exportations –, au pire, elle en perd. Cela dépend de sa capacité à exploiter le mieux possible ses possibilités dans le plus grand nombre de marchés possible. L’analyse des potentialités aide à fixer les bonnes priorités et montre que l’Europe conservera toute son importance dans la croissance des exportations.

Les Néerlandais, champions des investissements directs

Les entreprises suisses ne sont toutefois pas seulement liées à celles de l’UE par les échanges commerciaux, mais également par des investissements réciproques. Fin 2013, les investisseurs directs de l’UE contrôlaient près de 7700 entreprises en Suisse, comme le montrent les données de la Banque nationale suisse[8].

Ces investissements concernaient pratiquement les trois quarts des entreprises à participation majoritairement étrangère en Suisse. Par rapport au volume des capitaux investis, les principaux pays de provenance, au sein de l’UE, étaient les Pays-Bas (plus de 22 %), suivis par les deux pays voisins que sont la France (18 %) et l’Allemagne (13 %).

Le marché du travail montre, lui aussi, l’importance de ces investissements pour l’économie suisse : fin 2013, les entreprises comptant des investisseurs de l’UE employaient en Suisse 291 860 personnes, ce qui représente environ 6 % de tous les salariés du pays.

Le chiffre des collaborateurs que les investisseurs directs suisses emploient par le biais de filiales dans l’UE est encore plus impressionnant : plus de 1,1 million d’habitants de l’UE travaillent pour des entreprises à participation majoritairement suisse. L’Allemagne abrite le quart d’entre eux. Elle est suivie par la Grande-Bretagne (17 %) et la France (12 %).

Les investissements dans l’UE constituent une part essentielle des activités internationales de l’économie suisse : 43 % de tous les capitaux suisses à l’étranger se trouvent dans l’UE. Fin 2013, cela représentait un montant de 465 milliards de francs, soit les trois quarts environ du PIB suisse.

La connexion de la Suisse est supérieure à la moyenne de l’UE

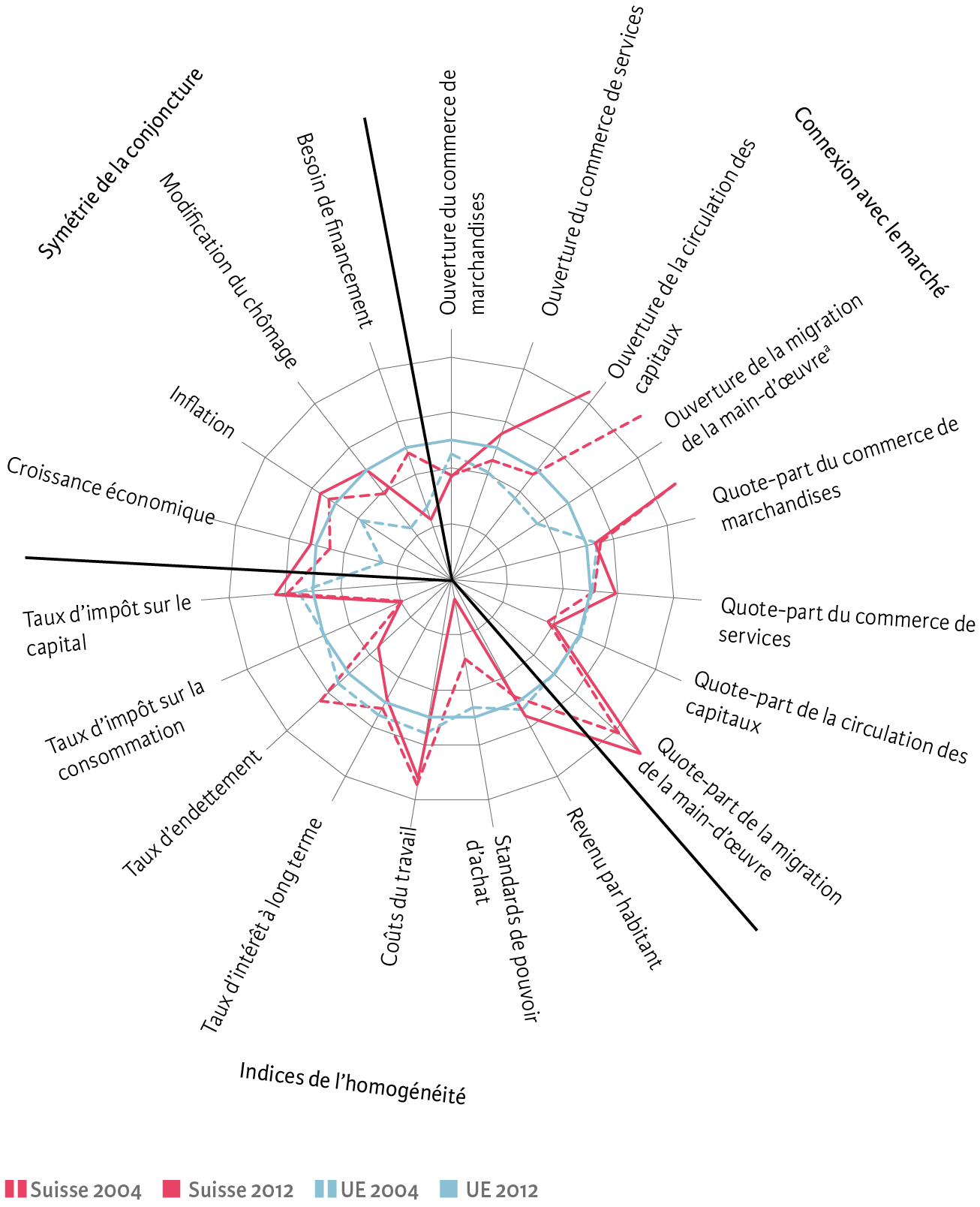

Sur le plan économique, la Suisse est plus fortement interconnectée avec l’UE que la majorité des États membres. C’est ce que montrent les travaux de Jörg König et Renate Ohr pour l’année 2012. Au moyen d’un indicateur composite comprenant trois domaines thématiques, ces deux économistes allemands ont analysé l’intégration des économies dans le marché unique européen : la Suisse occupe le septième rang sur les 25 pays étudiés[9].

La forte connexion de la Suisse avec l’UE tient aux liens étroits qu’elle a tissés sur les marchés des marchandises, des services et des capitaux, mais aussi et tout particulièrement sur le marché du travail (voir illustration 2). Alors que l’intégration de la Suisse s’est nettement accrue ces huit dernières années en raison de l’immigration, la connexion des pays membres de l’UE est restée en moyenne au même niveau.

Ill. 2. Interconnexion de la Suisse avec l’UE

a En 2014, la valeur de la Suisse pour l’ouverture de la migration de la main-d’œuvre est 7,4 fois plus élevée que la moyenne de l’UE.

Remarque : plus une valeur est éloignée du centre de l’étoile, plus l’interconnexion (points communs) avec l’ensemble de l’UE est grande.

Source : König et Ohr [(www.eu-index.org)](http://www.eu-index.uni-goettingen.de/?lang=de, présentation de BAK Basel Economics / La Vie économique

En ce qui concerne la convergence des indices économiques, la Suisse se classe en revanche nettement au-dessous de la moyenne de l’UE (22e rang sur 25 pays). Cet écart s’est encore creusé depuis 2004. Toutefois, il ne faut pas y voir un problème, soulignent les auteurs : la modification de la position relative de la Suisse vient principalement du fait que les indices de l’UE se sont sensiblement détériorés de manière générale.

En ce qui concerne l’évolution conjoncturelle, l’écart est faible : la Suisse obtient un score qui correspond assez précisément à la moyenne des pays de l’UE, même si elle n’occupe que le 19e rang. Depuis 2004, l’image s’est modifiée, en ce sens que les pays de l’UE (mais pas la Suisse) présentaient encore à l’époque des évolutions conjoncturelles nettement plus divergentes.

Les risques économiques d’un éloignement politique

Outre la forte association économique de la Suisse à l’UE, les résultats de l’analyse montrent que celle-ci ne va absolument pas de soi : elle peut de nouveau faiblir. L’importance du marché européen pour son économie devrait rendre la Suisse attentive aux risques que lui ferait courir un éloignement de l’Europe, décidé pour des raisons sociopolitiques. Elle ne devrait pas compromettre à la légère sa croissance et sa prospérité.

- L’analyse qui suit se limite aux exportations, au marché des capitaux et aux connexions entre les entreprises (investissements directs). Elle ne revient pas sur le marché du travail. Ce dernier est certes d’une extrême importance pour l’analyse des connexions transfrontalières, mais son rôle a été déjà été discuté en détail dans un autre cadre.

- Toutes ces indications ont été corrigées des effets de prix et se réfèrent toujours à l’ensemble des pays qui étaient membres de l’UE en 2014.

- 67 % en 1990 ; 63 % en 2000 ; 55 % en 2014.

- Les concepts de « flux tendu » limitent la durée du stockage dans une entreprise. Ils impliquent que les intrants soient livrés dans un délai bien précis et de manière fiable. La réduction des « obstacles frontaliers » à la circulation des marchandises améliore donc les possibilités pour les fournisseurs suisses de participer à de tels concepts.

- Le KOF (2015) a calculé les effets de la coopération bilatérale sur les exportations de la Suisse avec une approche économétrique complètement différente sur le plan méthodologique et il obtient des résultats d’un ordre de grandeur comparable.

- En combinant les prévisions concernant l’évolution de la demande de divers biens industriels en provenance de différents pays avec la structure géographique des ventes des branches suisses, on obtient le potentiel futur de la demande pour les exportations de l’industrie suisse. L’analyse est effectuée par secteurs. Les potentialités de l’économie globale, présentées ici, résultent de la synthèse des analyses individuelles.

- On trouve également un examen détaillé de l’industrie MEM dans Swissmem / BAK Basel Economics (2015).

- Toutes les données de ce paragraphe viennent de la BNS ou des Market Intelligence Reports de BAK Basel (plusieurs éditions). Pour autant que rien d’autre ne soit mentionné, elles sont conformes au concept d’« investisseur exerçant le contrôle ultime ».

- Voir König et Ohr (2012, 2013) ainsi que l’élargissement de ces travaux à la Suisse (König et Ohr 2014). L’enquête n’a pas inclus le Luxembourg, car la situation particulière de ce micro-État comptant un nombre extrêmement élevé de frontaliers aurait faussé les résultats. Voir aussi www.eu-index.org.

Les entreprises suisses emploient plus d'un million de personnes dans l'UE. Swiss Re Tower à Londres.