Les consommateurs perçoivent-ils correctement l’évolution des prix ou se trompent-ils systématiquement ? Leurs anticipations en matière d’inflation sont-elles en moyenne justes ou fausses ? La réponse réside dans les enquêtes sur le climat de consommation (voir encadré) menées par le Secrétariat d’État à l’économie (Seco) et par la Commission européenne. Le présent article s’y réfère pour comparer la Suisse et la zone euro, d’une part, et les différents groupes de population suisses, d’autre part.

En Suisse et dans l’UE, les consommateurs donnent une appréciation qualitative de leur perception et de leur anticipation de l’inflation. L’inflation effective, quant à elle, est mesurée sur une échelle quantitative. Une comparaison directe du niveau des indices est donc impossible, mais leur évolution peut tout de même donner lieu à une interprétation pertinente.

Le passage à l’euro laisse des traces

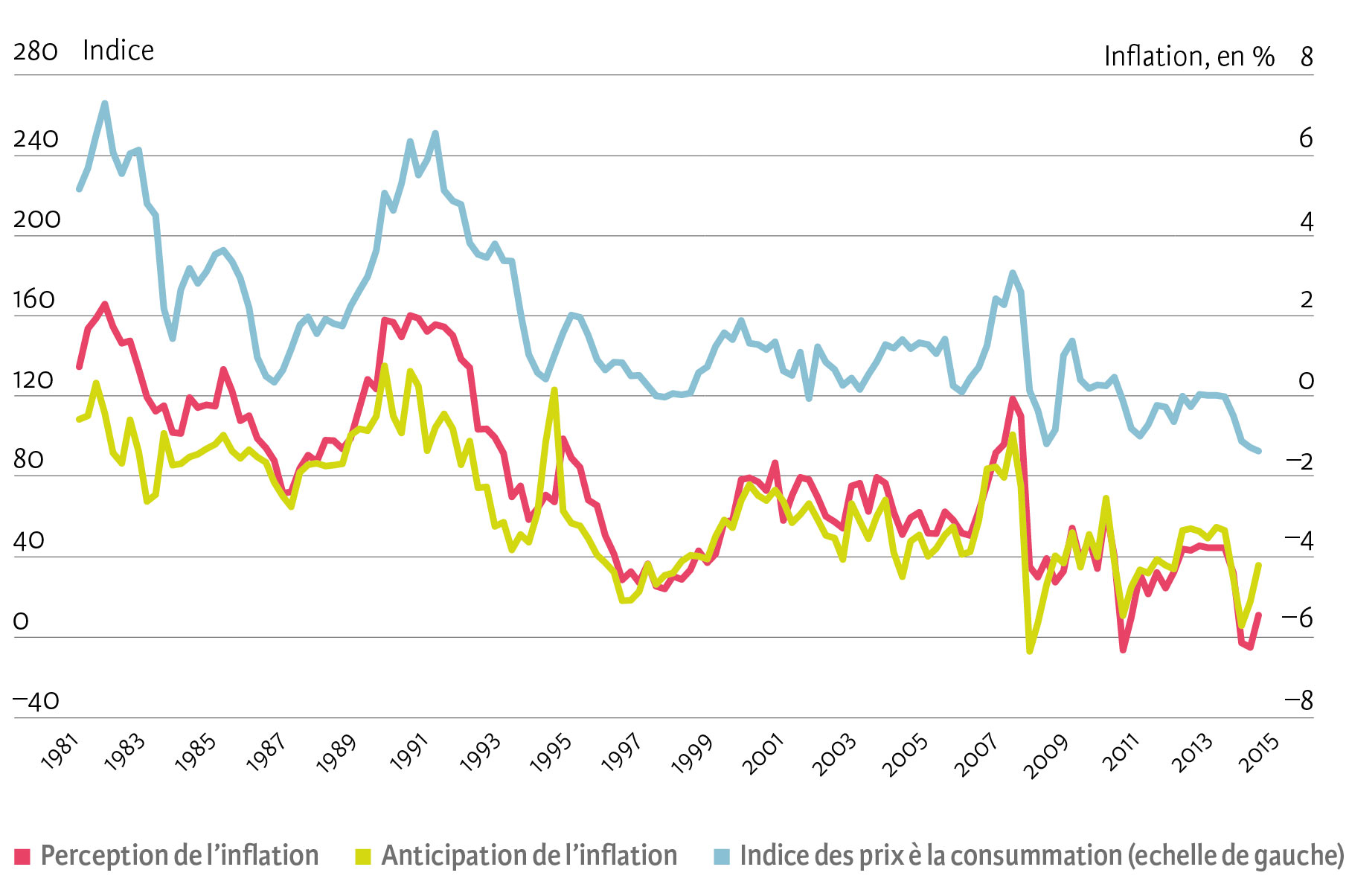

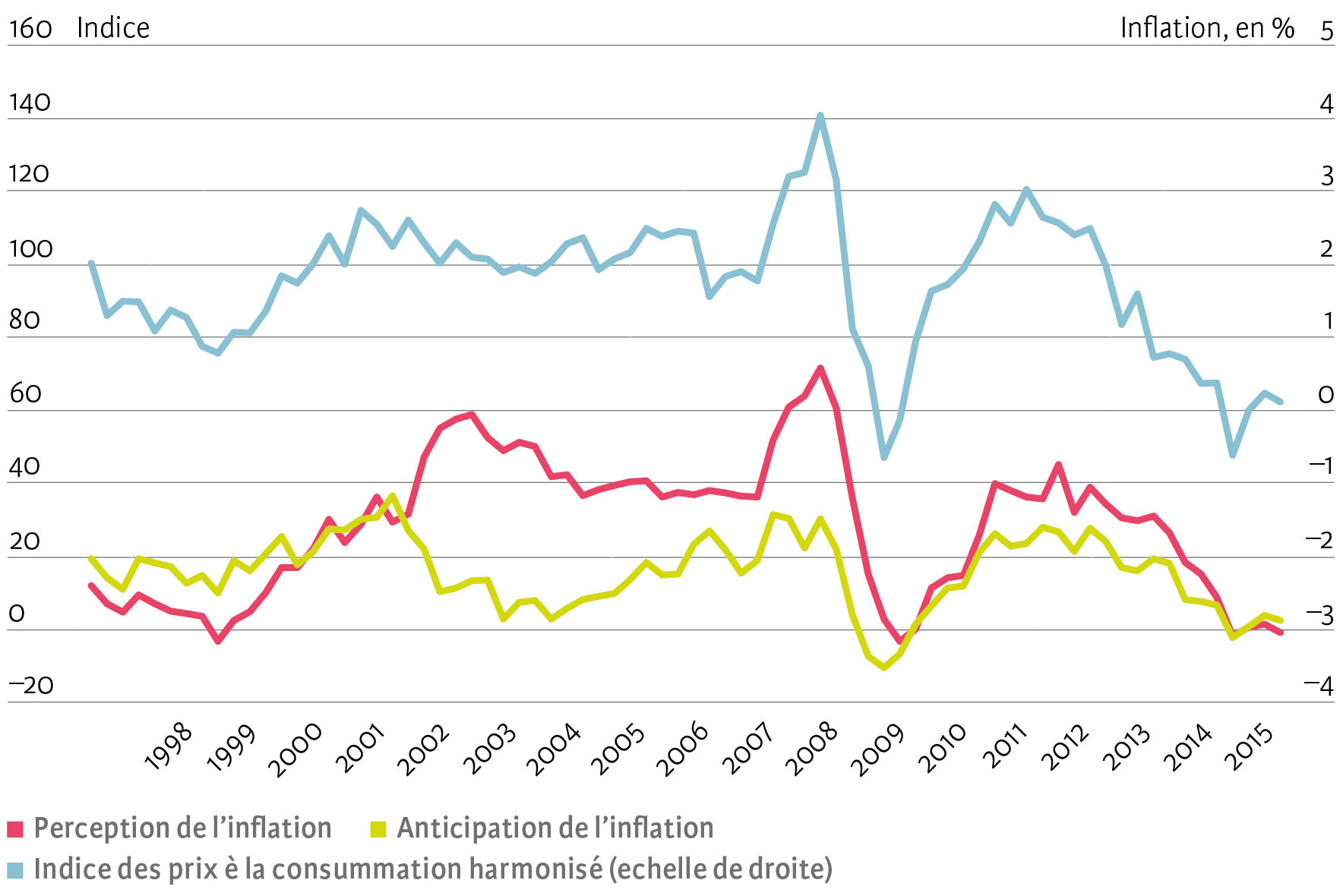

Si l’on compare les deux indices partiels à l’inflation effective, il apparaît qu’en Suisse comme dans la zone euro, les courbes d’inflation perçue, anticipée et effective évoluent de manière similaire (voir illustrations 1 et 2) : en moyenne, les consommateurs évaluent correctement l’évolution des prix, en particulier durant les périodes de fortes fluctuations de l’inflation.

Ill. 1. Inflation et enquêtes auprès des consommateurs (Suisse)

Remarque : la valeur indiquée pour l’indice des prix à la consommation (IPC) correspond à la variation de l’indice par rapport au même mois de l’année précédente, le premier mois de chaque trimestre. Inflation perçue / anticipée : indices partiels des enquêtes trimestrielles sur le climat de consommation.

Source : OFS, SECO / La Vie économique

Ill. 2. Inflation et enquêtes auprès des consommateurs (zone euro)

Remarque : la valeur indiquée pour l’indice des prix à la consommation harmonisé (IPCH) correspond à la variation de l’indice par rapport au même mois de l’année précédente, le premier mois de chaque trimestre. Inflation perçue / anticipée : indices partiels de l’enquête trimestrielle sur le climat de consommation.

Source : Eurostat, Commission européenne / La Vie économique

L’indice d’inflation perçue et l’indice d’inflation anticipée peuvent indiquer des tendances à long terme dans l’évolution des prix. Ainsi, ces deux indices partiels reflètent la tendance négative des taux d’inflation suisses depuis le début des années quatre-vingts.

La période allant de début 2002 à l’été 2003, lors de laquelle l’inflation perçue dans la zone euro s’est largement écartée de l’inflation effective, représente une exception. Cet écart peut en grande partie s’expliquer par le fait que les prix de certains biens, en particulier ceux des denrées alimentaires et de l’énergie, ont fortement augmenté dans de nombreux pays de la zone euro peu après l’introduction de la monnaie unique, le 1er janvier 2002. Ces biens de consommation courante pèsent plus lourd dans la perception de l’inflation qu’ont les consommateurs que dans le panier de référence utilisé pour mesurer l’inflation officielle[1]. En outre, la forte hausse de l’inflation perçue au cours de cette période a probablement été accentuée par l’importante couverture médiatique concernant les conséquences possibles du passage à l’euro sur les prix.

Un autre exemple illustre clairement l’influence exercée par les prix des biens de consommation courante sur la perception de l’inflation : en 2008, les prix de l’énergie et des matières premières notamment, et par conséquent l’inflation, ont fortement grimpé. Parallèlement, l’inflation perçue par les consommateurs, en particulier dans la zone euro, a nettement augmenté elle aussi. L’inflation anticipée, quant à elle, est restée sensiblement inférieure aux deux autres indices (voir illustration 2).

Dans l’ensemble, l’évolution des courbes des indices partiels indique un bon ancrage des anticipations d’inflation : lorsque les taux d’inflation sont clairement positifs, l’indice de perception se trouve le plus souvent nettement en-dessus de l’indice d’anticipation – à l’inverse, lorsque les taux de renchérissement sont négatifs, l’inflation anticipée tend à dépasser celle perçue. Les valeurs de l’indice partiel de l’inflation perçue, tombées dans le rouge en avril et en juillet 2015 en Suisse, illustrent particulièrement cette tendance : bien que les consommateurs aient perçu l’évolution négative des prix, ils s’attendaient tout de même à un renchérissement

Ce type d’information est particulièrement pertinent pour les banques centrales, car il indique que les consommateurs considèrent une spirale négative des prix et des salaires comme plutôt improbable.

Le sexe, l’âge et le niveau de formation sont déterminants

La perception de l’inflation ne varie pas seulement entre les zones monétaires, mais aussi entre les groupes sociodémographiques. Dans le cadre de l’enquête sur le climat de consommation mandatée par le Seco, l’on enregistre certaines données personnelles, comme le sexe, l’âge et le niveau de formation, qui permettent une analyse plus poussée. De nouveau, seules les différences de perception observées entre les divers groupes et leur ampleur peuvent être interprétées, mais pas les valeurs absolues des indices partiels. Celles-ci ne permettent aucune conclusion sur la précision des perceptions d’inflation.

Les résultats de l’enquête concordent avec la littérature internationale[2]. Les femmes tendent en effet à percevoir une augmentation des prix plus forte que les hommes et anticipent en conséquence une hausse plus importante dans les prochains mois (voir illustration 3). Cette tendance est fréquemment expliquée par la différence de comportement d’achat entre hommes et femmes : les femmes, qui ont davantage tendance à s’occuper des achats quotidiens que les hommes, sont plus souvent confrontées aux prix à l’unité et sont de ce fait potentiellement plus sensibles aux petites variations.

Il existe un lien non linéaire entre la perception de l’inflation et l’âge : les moins de 25 ans et les plus de 65 ans perçoivent une inflation légèrement plus élevée que les personnes d’âge moyen (voir illustration 4). Ce lien s’explique par le fait que les personnes non actives (les étudiants par exemple, âgés pour la plupart de moins de 25 ans) doivent compter avec un budget plutôt limité ; elles se laissent par conséquent influencer plus fortement par les hausses de prix qu’elles ont vécues. Pour ce qui est des anticipations d’inflation, la tendance est tout autre : les personnes âgées anticipent en général une inflation moins élevée que les jeunes, peut-être parce qu’elles s’appuient sur une plus grande expérience en la matière.

Les divergences de perception et d’anticipation de l’inflation entre les personnes n’ayant pas le même niveau de formation peuvent également être (partiellement) dues aux différences de budgets disponibles (voir illustration 5). Un plus haut niveau de formation ouvre en principe la porte à de meilleurs débouchés sur le marché du travail et par conséquent à des revenus supérieurs. Les personnes plus à l’aise financièrement sont peut-être moins sensibles aux variations de prix et perçoivent une inflation moins élevée.

Le degré d’information devrait, en outre, jouer un rôle chez tous les groupes observés. La littérature internationale suggère par exemple que les hommes ont en général une meilleure connaissance de l’actualité économique que les femmes ou qu’un plus haut niveau de formation s’accompagne en principe de meilleures capacités d’analyse des données économiques et des informations disponibles.

Ill. 3. Évaluation de l’inflation par sexe

Remarque : valeur moyenne 1972-2016.

Source : SECO / La Vie économique

Ill. 4. Évaluation de l’inflation par catégorie d’âge

Remarque : valeur moyenne 1972-2016.

Source : SECO / La Vie économique

Ill. 5. Évaluation de l’inflation par niveau de formation

Remarque : valeur moyenne 1997-2016 ; élevé = haute école, école supérieure, formation professionnelle supérieure ; moyen = maturité, apprentissage ; bas = école obligatoire.

Source : SECO / La Vie économique

- Banque centrale européenne (2012).

- Voir par exemple Gnan et al., 2011 et Menz et Poppiz, 2013 ; les modèles de régression (Logit) confirment l’importance des variables commentées concernant les réponses aux questions pertinentes.