Avec la taxe sur la valeur ajoutée, l’impôt fédéral direct constitue l’une des principales sources de recettes de la Confédération. Il a une influence déterminante sur la dynamique des recettes fédérales, dont il représente environ 30 %, et sur la politique que la Confédération applique aux dépenses dans le cadre du frein à l’endettement.

De 1990 à 2008, les recettes fédérales ont progressé en moyenne de 5,5 % par an, soit beaucoup plus que le PIB nominal (voir illustration 1). Le produit de l’impôt sur le bénéfice en particulier, qui affichait des taux de croissance annuels moyens de 8 %, n’était presque plus corrélé à l’augmentation de la valeur ajoutée. Après la crise économique et financière, la forte hausse du produit de l’impôt fédéral direct est nettement retombée, de sorte qu’à la clôture du compte 2014, il revenait à son niveau de 2009. Ainsi, les recettes ont plus ou moins stagné pendant six ans. Le regain observé en 2015 repose principalement sur l’instauration de taux d’intérêts négatifs et doit donc être considéré comme un événement unique.

Ill. 1. Évolution du produit des impôts sur le revenu et sur le bénéfice à l’échelle fédérale ; comparaison avec le PIB

Source : Administration fédérale des contributions, Office fédéral de la statistique / La Vie économique

Une réaction sous forme de mesures d’économies

La stagnation observée après la crise est d’autant plus surprenante que le produit de l’impôt fédéral direct a jusque-là été étroitement lié à la conjoncture. En atteste l’évolution du produit de l’impôt sur le bénéfice lors du passage au nouveau millénaire. L’éclatement de la bulle Internet et ses répercussions sur l’économie suisse en 2002 et 2003 ont nettement fait reculer les revenus provenant de l’impôt sur le bénéfice. Cependant, quelques années plus tard à peine, ceux-ci s’étaient redressés et affichaient des taux de croissance à deux chiffres.

La clôture du compte 2014 a fourni sur le tard un enseignement précieux pour l’établissement du budget et du plan financier de la Confédération. L’hypothèse selon laquelle le produit de l’impôt fédéral direct allait se rétablir nettement après la récession de 2009 ne s’est pas vérifiée. Par conséquent, l’estimation des recettes pour les années suivantes, en particulier pour le budget 2016, a été revue à la baisse. Cette correction explique la dégradation structurelle de la situation budgétaire et les mesures d’économies prises pour l’enrayer.

Dans ce contexte, le Département fédéral des finances (DFF) a analysé l’évolution du produit de l’impôt fédéral direct et publié ses conclusions dans deux rapports différents[1]. Reposant notamment sur des enquêtes menées auprès des cantons, l’analyse des causes montre que la stagnation de ce produit a plusieurs origines. Celles-ci différent suivant qu’il s’agisse de l’impôt sur le bénéfice ou sur le revenu (pour un aperçu de l’état des données, voir encadré).

Effondrement des bénéfices des banques et des holdings

La crise économique et financière a fait nettement reculer l’apport des établissements financiers à l’impôt sur le bénéfice. Si l’on prend les 250 principaux contribuables qui acquittent, à eux seuls, environ la moitié de cet impôt, on constate que, par rapport à l’année record 2007, les impôts sur le bénéfice versés par les entreprises du secteur financier ont été presque divisés par deux. Ils présentaient, pour l’année fiscale 2011, un montant inférieur d’environ 700 millions.

Les bénéfices des entreprises à statut fiscal spécial[2] ont crû notablement avant la crise financière, puis ont fléchi à partir de 2008. D’après une analyse statistique, la contribution des sociétés mixtes et des holdings au produit de l’impôt sur le bénéfice a été parfois supérieure à 70 % entre 2004 et 2012. En d’autres termes, la forte croissance du produit de l’impôt sur le bénéfice, observée avant la crise, a été principalement le fait des sociétés à statut fiscal spécial. Toutefois, entre 2008 et 2012, les bénéfices de ces sociétés ont stagné, tout comme ceux des entreprises soumises au régime ordinaire. Les données actuelles ne permettent pas de savoir dans quelle mesure les bénéfices mobiles réalisés à l’échelle internationale souffrent déjà de l’incertitude liée à l’environnement fiscal qui découlera de la troisième réforme des entreprises.

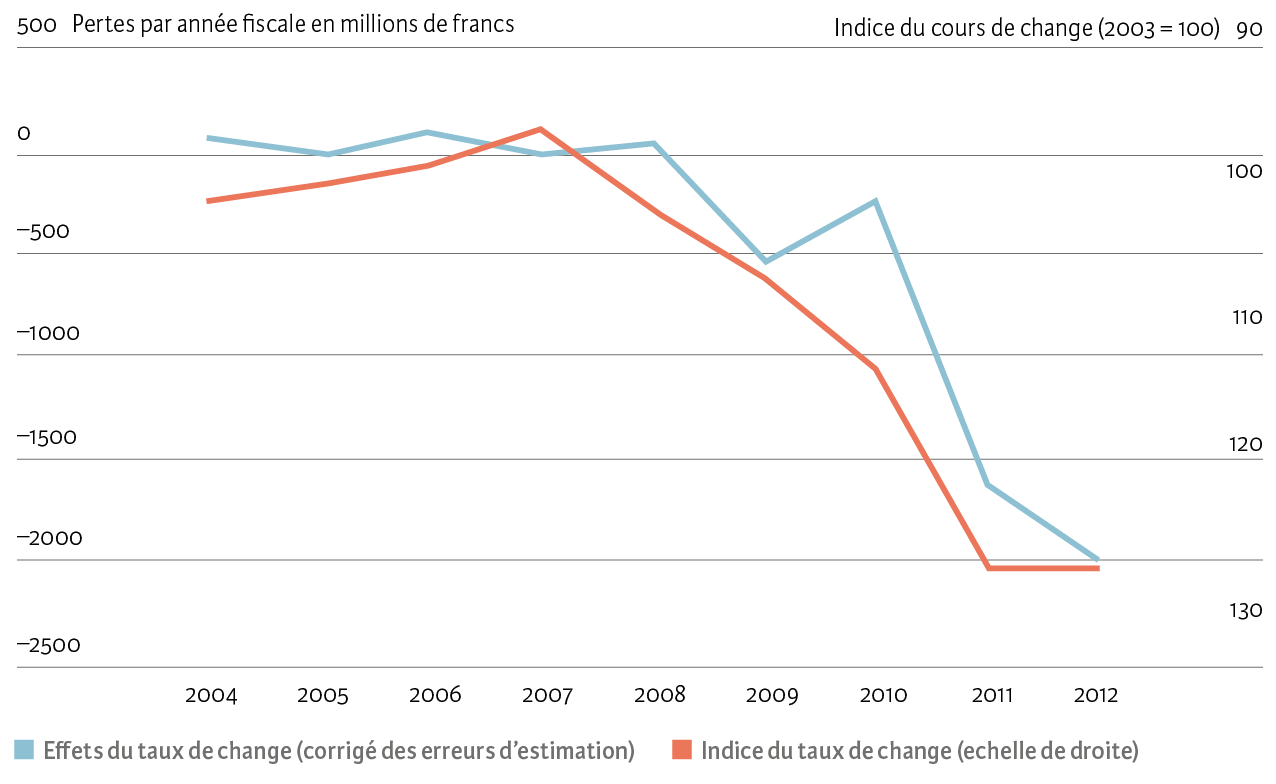

La cherté du franc suisse joue un rôle prépondérant dans le recul du produit de l’impôt sur le bénéfice, en particulier sur la part supportée par les sociétés à statut spécial. Les fluctuations de change ont en effet une incidence considérable sur les bénéfices que ces entreprises réalisent à l’extérieur en monnaie étrangère, mais pour lesquels elles paient des impôts en francs suisses. À la fin de la période comprise entre 2003 et 2012, ces effets de change ont conduit à des diminutions de recettes allant jusqu’à 1,7 milliard. Pour les entreprises imposées au taux ordinaire, le franc fort augmente la pression sur les marges, ce qui tend à réduire les bénéfices et donc le produit de l’impôt sur le bénéfice (voir illustration 2).

Ill. 2. Estimation des pertes fiscales fondée sur l’appréciation du franc jusqu’en 2011

Remarque : les estimations reposent sur un modèle économétrique. La ligne bleue indique les pertes hypothétiques de recettes fiscales résultant du cours de change (échelle de gauche). Ces pertes sont corrigées de l’erreur d’estimation prise en compte dans l’analyse de régression. L’évolution du cours de change (indice pondéré par le commerce extérieur) est représentée par la courbe orange.

Source : DFF (2015), Évolution du produit de l’impôt fédéral direct, rapport du 1.7.2015 / La Vie économique

Recul des hauts revenus

Les réformes fiscales sont les principales responsables de la stagnation observée jusqu’en 2012 au niveau du produit de l’impôt sur le revenu. L’imposition des revenus des personnes physiques a en effet été l’objet de nombreuses réformes ces dernières années : couples mariés, compensation de la progression à froid, réforme de l’imposition des familles, deuxième réforme de l’imposition des entreprises, etc. Jusqu’en 2012 principalement, ces changements de régimes se sont traduits par un abaissement notable du produit de l’impôt, contribuant dès lors au fléchissement de la croissance.

Après 2012, la stagnation du produit de l’impôt sur le revenu ne s’explique toutefois pas par ces réformes. Au cours des exercices 2013 et 2014, elle repose principalement sur la baisse des revenus des contribuables aisés. D’après les réponses des cantons, ce sont surtout les hauts revenus d’une activité lucrative dépendante qui marquent le pas.

La diminution des revenus imposables de la fortune mobilière (intérêts p. ex.) constitue une autre cause. Une évolution similaire concerne le produit de l’impôt anticipé prélevé sur les avoirs en comptes. Celui-ci a aussi diminué considérablement en raison des faibles taux d’intérêts.

Examiné de près, le résultat du compte 2015 perd de sa superbe

En 2015, le produit de l’impôt fédéral direct s’est élevé à 20,1 milliards de francs, établissant ainsi un nouveau record. Ce résultat excède de 2,2 milliards ou de 12 % celui de l’exercice précédent. Vient-il dès lors contredire l’analyse réalisée jusqu’à présent ?

À l’heure actuelle, le résultat du compte 2015 peut être interprété – et encore seulement en partie – comme le tournant longtemps attendu dans l’évolution de l’impôt fédéral direct. Cette interprétation repose sur l’hypothèse selon laquelle les revenus et les bénéfices imposables réalisés en 2014 ont augmenté. Elle en prend en compte également les taux d’intérêts négatifs que la Banque nationale suisse a introduits en janvier 2015 sur les avoirs en comptes de virement. Ainsi, le produit de l’impôt fédéral direct a connu une hausse abrupte en mars, alors que les principales rentrées d’argent ne sont d’ordinaire enregistrées que durant le deuxième trimestre de l’année.

Cette hausse est liée à la réaction des cantons qui, compte tenu des intérêts négatifs, tendent à transmettre au plus vite à la Confédération les recettes de l’impôt sur le bénéfice et sur le revenu. Au regard de la situation actuelle sur le marché monétaire, les assujettis ont eux-mêmes tout intérêt à acquitter leur impôt à l’avance.

Les recettes supplémentaires induites par les taux d’intérêts négatifs devraient toutefois rester uniques. Si ceux-ci devaient revenir à un niveau ordinaire, il faudrait s’attendre à ce que les recettes soient revues à la baisse. C’est en outre en 2016 que l’on devrait percevoir pour la première fois les effets que l’appréciation du franc de l’année passée a eus sur les bénéfices imposables. L’expérience tirée de l’appréciation du franc de 2011 montre que les pertes fiscales devraient tenir non seulement à la diminution des bénéfices résultant de la réduction des marges, mais également aux effets de change sur les bénéfices réalisés à l’étranger.

- DFF, Évolution du produit de l’impôt fédéral direct, premier et deuxième rapports du DFF, 2015. Téléchargeable à l’adresse www.estv.admin.ch.

- Certains cantons appliquent un taux d’imposition préférentiel aux revenus que les holdings, les sociétés de domicile ou les sociétés mixtes réalisent à l’étranger. Ce statut fiscal privilégié concerne exclusivement les impôts cantonaux. Dans le domaine de l’impôt fédéral direct, les sociétés précitées sont soumises au régime ordinaire à l’instar de toutes les autres entreprises.