La charge administrative et les coûts de la réglementation supportés par les entreprises sont un thème récurrent du débat politique. Le Conseil fédéral se penche régulièrement sur cette question. Il s’agit de soulager au maximum les entreprises et d’offrir les meilleures conditions-cadres à notre économie. Pour ce faire, différentes possibilités s’offrent au législateur. Cet article se focalise sur une mesure spécifique, la réglementation différenciée, qui peut être couplée à un système à options.

Légiférer en fonction d’un objectif

Avec la réglementation différenciée, il ne s’agit pas de savoir s’il faut légiférer, mais comment le faire en fonction d’un objectif de politique publique. Deux options s’offrent au législateur pour alléger la réglementation de certaines entreprises :

- créer une réglementation simplifiée ;

- mettre en place une clause d’exemption.

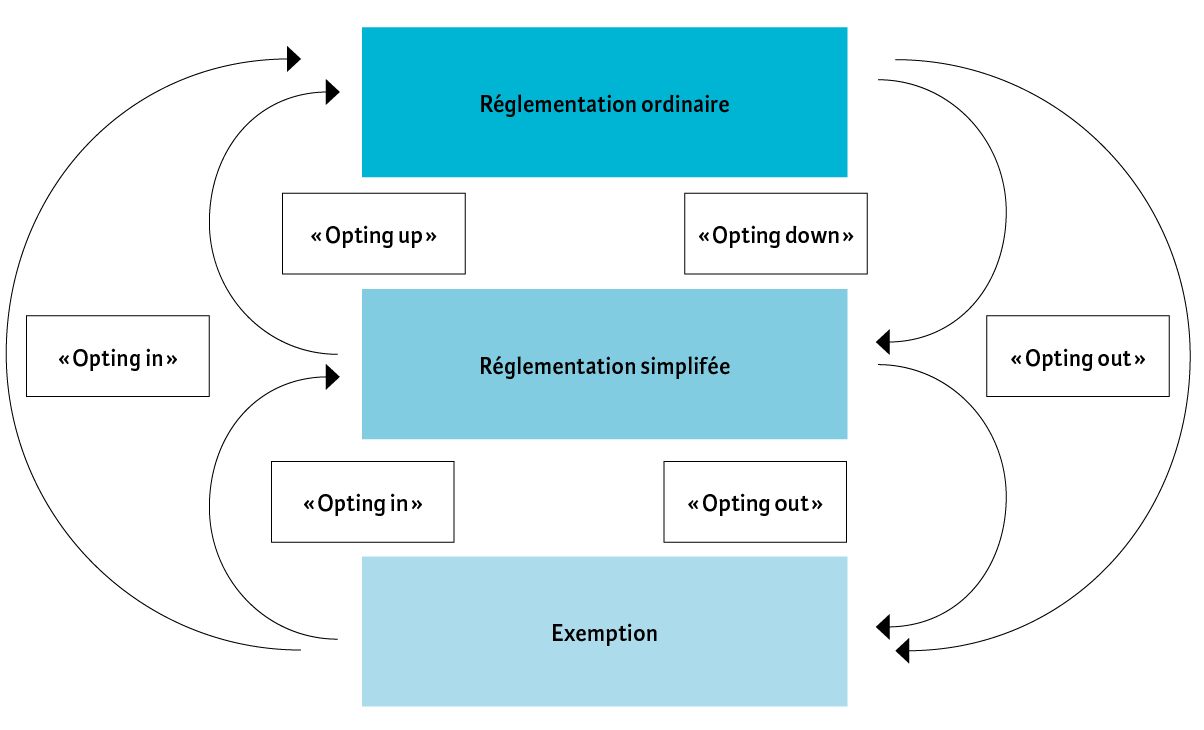

Le passage entre réglementation ordinaire et système simplifié est la plupart du temps automatique pour les entreprises qui remplissent certaines conditions. Par exemple, celles qui ne dépassent pas une certaine taille peuvent bénéficier d’un système simplifié ou même être exemptées.

Il est néanmoins possible d’offrir une marge de manœuvre aux entreprises et de les laisser choisir le système par lequel elles préfèrent être régies. Celui-ci, communément appelé « opting », peut prendre les formes suivantes (voir illustration 1) :

- « Opting out » : permet à une entreprise d’être exemptée d’une réglementation.

- « Opting in » : permet à une entreprise de se soumettre à une réglementation à laquelle elle n’est pas soumise de manière obligatoire ;

- « Opting down » : permet de passer de la réglementation ordinaire à la réglementation simplifiée ;

- « Opting up » : permet de passer de la réglementation simplifiée à la réglementation ordinaire.

Ill. 1. Réglementation différenciée et système à options

Source : Bise, Wallart / La Vie économique

La légalité d’un tel système repose sur l’article 8 de la Constitution fédérale. En effet, l’égalité de traitement « constitue un droit fondamental qui s’impose naturellement aussi au législateur »[1]. La réglementation différenciée, en prévoyant des régimes juridiques différents selon les caractéristiques essentielles des entreprises, a justement pour but de réaliser ce principe.

Une diversité de modèles

En Suisse, le droit de la révision, via les articles 727 et 727a du Code des obligations (CO), exempte d’un contrôle ordinaire les entreprises remplissant certains critères. Ces firmes doivent néanmoins se plier à un contrôle restreint (art. 727a CO). Elles bénéficient ainsi d’une réglementation simplifiée. En outre, ce même article prévoit, à son alinéa 2, une possibilité d’« opting out » pour les microentreprises de moins de dix employés. Le droit de la révision est empreint d’une certaine flexibilité. En effet, il laisse aux entreprises qui n’ont pas l’obligation de se soumettre à un contrôle ordinaire la liberté de s’y astreindre volontairement : cela s’apparente à un « opting up ».

La loi sur la TVA constitue un autre exemple : toute personne exploitant une entreprise est en principe assujettie à la taxe sur la valeur ajoutée. Néanmoins, l’article 10, al. 2, LTVA libère certains exploitants de cette obligation, notamment lorsque le chiffre d’affaires de l’entreprise est, sur une année, inférieur à 100 000 francs (exemption).

Dans l’UE, une directive[2] du Parlement européen instaure un cadre d’action communautaire pour parvenir à une utilisation des pesticides compatible avec le développement durable. Le paragraphe 1 de l’article 6 permet d’exempter les microdistributeurs ne vendant que des produits à usage non professionnel, à moins qu’il ne s’agisse de pesticides spécialement dangereux (exemption).

En Finlande, les entreprises paient la TVA mensuellement. Celles dont le chiffre d’affaire est inférieur à 25 000 euros peuvent, toutefois, décider de s’acquitter de cette taxe une ou quatre fois par année (réglementation simplifiée avec options).

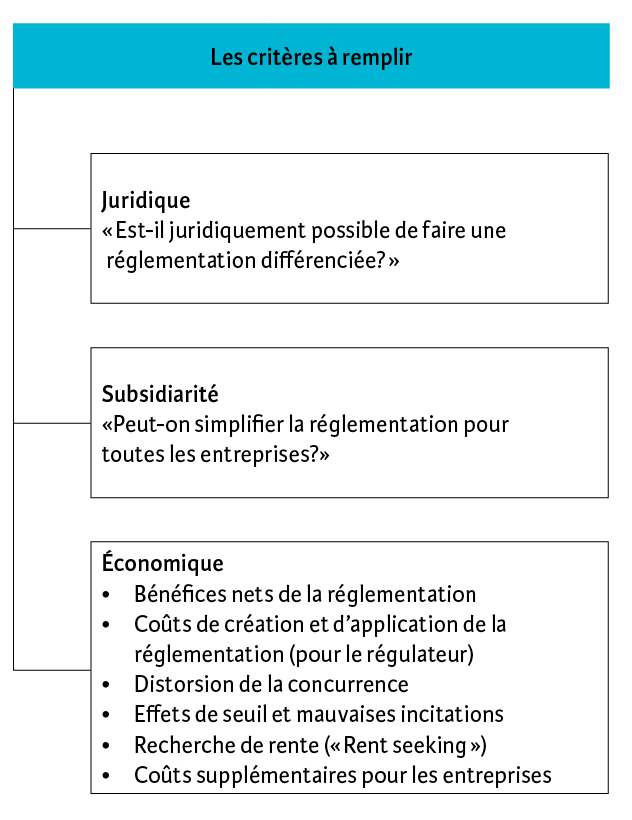

Les critères d’évaluation

Pour que la réglementation différenciée (avec ou sans système à options) ait un sens, il lui faut remplir trois critères : juridique, de subsidiarité et économique.

Ill. 2. Réglementation différenciée : les trois critères à remplir

Source : Bise, Wallart / La Vie économique

Le critère juridique doit être vérifié en premier. Une base légale prévoyant une réglementation différenciée ne doit, bien entendu, pas déroger à une norme constitutionnelle ou légale de niveau supérieur ni au droit impératif international. La réglementation différenciée doit pouvoir se fondre dans le cadre légal suisse, ce qui implique par exemple le respect de l’égalité de traitement.

La question de la subsidiarité est primordiale dans le cadre d’une politique d’allégement administratif efficace. En effet, une bonne réglementation se doit d’être la moins lourde possible pour les entreprises. La simplification peut parfaitement les concerner sans distinction. Elle peut aussi être différenciée suivant les catégories d’entreprises, ce qui constitue la meilleure possibilité (« second best ») après une simplification plus générale.

Le critère économique s’articule suivant six composantes (ou « sous-critères ») à remplir (voir illustration 2) :

- La première, « Bénéfices nets de la réglementation », demande de comparer les bénéfices/coûts engendrés par les réglementations différenciée et ordinaire. En effet, une réglementation simplifiée ou une exemption peut diminuer le niveau de protection lié à la réglementation, ce qui entraîne une diminution des bénéfices. Il importe que les bénéfices nets (soit les bénéfices bruts moins les coûts) de la réglementation différenciée soient supérieurs à ceux de la réglementation ordinaire pour envisager un tel système.

- Les autres sous-critères prennent en compte les coûts additionnels que peuvent engendrer une réglementation différenciée et son éventuel système à options. On trouve, en premier lieu, les « coûts de création et d’application de la réglementation ». Le système mis en place peut en effet être coûteux pour l’administration, que ce soit pour le créer, l’appliquer ou le contrôler.

- Une réglementation différenciée peut instaurer une « distorsion de concurrence ». C’est le cas lorsque certaines catégories d’entreprises obtiennent par son biais un avantage par rapport à d’autres entreprises se trouvant dans une situation similaire.

- Des risques « d’effets de seuil et d’incitations inadéquates » existent pour les entreprises qui passent d’une catégorie à l’autre. Ils doivent être évalués. Par exemple, si plusieurs réglementations réduisent les charges administratives pour les sociétés de moins de cinquante employés, le risque qu’elles décident de rester en-dessous de ce seuil est plausible. Cela peut constituer un frein à la croissance et à la création d’emplois.

- Dans le même ordre d’idée, la « recherche de rente » peut constituer un effet pervers de la règlementation différenciée. Différents groupes d’intérêt voudront faire en sorte que les seuils mis en œuvre dans la réglementation différenciée leur soient favorables. La réglementation perdra ainsi de son efficacité.

- Pour finir, il est important de rappeler qu’une différenciation de la réglementation s’accompagnera obligatoirement d’une complexification de la législation. Les entreprises, en lisant la loi, doivent comprendre rapidement les différentes options qui s’offrent à elles et passer aisément d’une catégorie à l’autre. Une réglementation différenciée doit donc être aussi simple et claire que possible, afin de minimiser les « coûts supplémentaires pour les entreprises ».

La réglementation différenciée n’est pas une solution miracle et elle n’est envisageable que si les trois critères sont remplis. On ne peut donc la recommander qu’après avoir soigneusement étudié le domaine concerné et analysé le contexte, la réglementation actuelle, la base légale créée ou modifiée ainsi que les interactions avec le reste du système réglementaire.

- Robert J. Danon, Avis de Droit – La Constitutionnalité des Mesures Fiscales Proposées par la Troisième Réforme de l’Imposition des Entreprises (RIE III), juin 2015, p.32

- Directive 2009/128/CE du Parlement européen et du Conseil du 21 octobre 2009 instaurant un cadre d’action communautaire pour parvenir à une utilisation des pesticides compatible avec le développement durable.