En Suisse, la Confédération et les cantons soumettent les couples mariés à l’imposition commune et ceux qui ne le sont pas à l’imposition individuelle. C’est ainsi que 80 000 couples mariés à double revenu et touchant des salaires élevés paient plus d’impôts que s’ils n’avaient pas officialisé leur union[1]. Cette inégalité au détriment du mariage, alors que les deux sujets fiscaux sont semblables, est pointée du doigt. Ce sentiment d’injustice a déjà donné lieu à des initiatives populaires, notamment celle intitulée « Non à la pénalisation du mariage », ainsi qu’à diverses propositions parlementaires. Le Conseil fédéral souhaite donc prendre, avant la fin de 2016, une décision de principe concernant l’imposition des couples.

Le modèle parfaitement équitable n’existe pas

En dehors de la Suisse, seuls les couples mariés de France, d’Irlande et du Portugal sont soumis en Europe à l’imposition commune. Les autres pays européens ont adopté l’imposition individuelle[2]. En Suisse, le possible remplacement de la taxation commune par l’imposition individuelle fait également débat. Selon les barèmes d’imposition actuels, le passage au système individuel aurait pour effet, en raison de la progressivité, de faire payer davantage d’impôts, à déclaration égale, aux couples ayant un seul revenu qu’à ceux qui en ont deux. Là encore, le traitement inégal de sujets identiques est perçu comme une injustice qui vient pénaliser le modèle traditionnel de répartition des tâches au sein de la famille. Face à ces deux argumentations légitimes, il paraît souhaitable de viser un système fiscal à la fois neutre du point de vue de l’état civil et ne privilégiant aucune forme de répartition du travail.

Roland Hodler, de l’université de Saint-Gall, a montré il y a peu qu’un impôt forfaitaire (« flat tax ») satisferait à ces deux exigences d’équité[3]. Sous ce régime, tous les revenus, quel qu’en soit le montant, sont soumis à un taux unique. Dès lors, ni l’état civil ni le mode de répartition du travail n’ont d’incidence sur la contribution fiscale des couples. Les barèmes fiscaux appliqués actuellement par la Confédération, les cantons et les communes obéissent aux règles de la progressivité (voir encadré). Celles-ci veulent que les bas revenus soient faiblement imposés, voire en partie exemptés, et les hauts revenus soumis à un taux supérieur.

La progressivité des barèmes se justifie également par un souci d’équité : les personnes ayant des revenus confortables sont moins affectées par la charge fiscale et peuvent contribuer davantage à la collectivité. Cette progressivité assure la redistribution entre hauts et bas revenus. Elles atténuent l’inégalité entre les revenus disponibles. Or, avec un barèmeprogressif, aucune forme d’imposition familiale ne satisfait simultanément aux deux arguments d’équité[4]. Le débat en ce domaine apparaissant sans issue, nous nous concentrerons sur les effets incitatifs des différents modèles.

L’imposition individuelle est incitative

Le régime fiscal influe aussi sur l’incitation au travail des deux partenaires. L’imposition commune des couples, en vigueur aujourd’hui, est nettement plus dissuasive que l’imposition individuelle à l’égard d’une deuxième activité lucrative. Le changement de règle devrait donc favoriser la participation à la vie active et faire progresser le taux d’occupation des femmes. Cette question constitue un point central de l’initiative contre la pénurie de personnel qualifié, actuellement débattue.

Pour mettre en évidence l’effet dissuasif du système actuel sur le désir de travailler du partenaire ayant le revenu le plus faible, nous avons calculé pour toutes les communes de Suisse la part du revenu secondaire supplémentaire qui est absorbée par l’impôt. Ce calcul se base sur différents revenus et types de répartition de l’activité lucrative. Tous les exemples se rapportent à un couple marié avec deux enfants à charge. Les conjoints ont tous deux un bon niveau de formation et le couple est supposé toucher, pour un taux d’occupation de 100 %, le salaire médian d’un diplômé universitaire, soit quelque 120 000 francs. Le titulaire du salaire principal est occupé à plein temps et sa/son partenaire doit décider si elle/il veut travailler à 40 %, ce qui lui assurerait un revenu annuel de 48 000 francs. Si le salaire principal est le seul revenu du couple, son taux d’imposition est de 8,33 %, soit 9996 francs. Il correspond à la moyenne suisse pondérée en fonction du nombre d’habitants des communes.

Si le partenaire prend l’activité à 48 000 francs, le revenu commun totalise 168 000 francs ; le taux d’imposition atteint alors 11,91 % et le montant de l’impôt 20 008 francs[5]. Le revenu complémentaire entraîne ainsi pour le couple une augmentation de la charge d’impôt de 10 012 francs, ce qui porte le taux marginal d’imposition du second revenu à 21 %[6]. Or, ce chiffre comprend la déduction pour époux ayant un double revenu, destinée à atténuer l’incitation négative au travail pour le partenaire[7]. Si l’imposition individuelle s’appliquait aux taux actuels prévus pour les personnes seules[8], le prélèvement n’aurait été que de 3433 francs sur le deuxième revenu, soit de 7,15 %[9]. Ce taux correspond, pour le couple, à la fiscalité marginale du deuxième revenu.

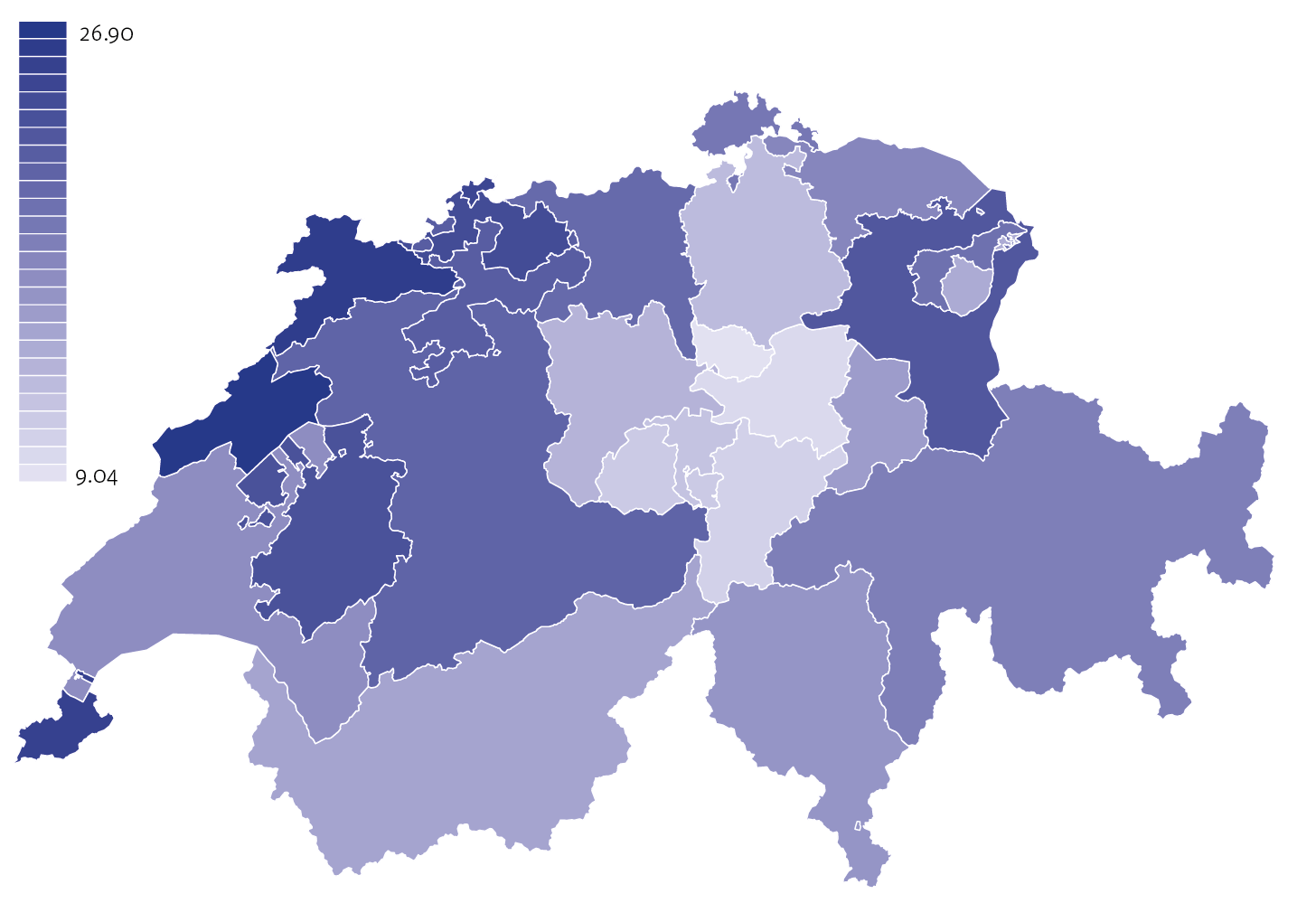

L’illustration montre dans tous les cantons le taux de fiscalité marginale frappant un second revenu chez les couples mariés bien formés et soumis à la taxation commune. Le taux marginal moyen le plus élevé s’observe dans le canton de Neuchâtel (27 %) et le plus bas à Zoug (9 %). En moyenne de l’ensemble des communes, le taux marginal d’imposition du second revenu atteint 21 % pour le couple décrit plus haut. Avec l’imposition individuelle aux taux actuels appliqués aux personnes seules, la fiscalité marginale du second revenu n’atteindrait que 7 % en moyenne pondérée des communes. Elle oscille entre un minimum de 3 % à Zoug et un maximum de 10 % à Neuchâtel. Dans tous les cantons sans exception, on voit donc que l’imposition individuelle aurait pour effet de renforcer sensiblement, chez ce couple, l’incitation au travail du « deuxième salaire ».

Taux marginal d’imposition par cantons, selon la taxation commune, quand le taux d’activité du partenaire passe de 0 à 40 %

Remarque : le revenu net de chacun des salaires est de 120 000 francs, pour un emploi à plein temps. Les taux de fiscalité marginale correspondent à la moyenne pondérée de toutes les communes du canton.

Source : AFC (2014) / calculs Schmidheiny et Roth / La Vie économique

Incitation maximale pour les taux d’occupation réduits

Le tableau indique le taux marginal actuel d’imposition des couples avec deux enfants pour divers groupes de revenus et taux d’occupation, en fonction de l’imposition commune et individuelle. Les taux marginaux qui en résultent montrent des différences : l’écart le plus grand entre taxation commune et individuel apparaît dans la première tranche de 40 % d’activité lucrative, puis il diminue au fur et à mesure que le taux d’activité augmente. Avec une activité à mi-temps, la différence entre les deux modèles d’imposition est semblable pour tous les revenus familiaux considérés. Les taux de fiscalité marginale les plus élevés correspondent généralement au passage d’une activité de 40 à 100 %. Selon l’imposition individuelle, cependant, leurs niveaux sont comparables à ce qu’ils sont pour le passage de 0 à 40 % sous le régime de l’imposition commune. Pour l’augmentation de 40 à 100 %, la différence entre impositions commune et individuelle passe de 3 points de pourcentage pour un revenu de 80 000 francs à 7 points pour un revenu de 120 000 francs.

Taux marginal d’imposition du revenu secondaire, selon la taxation commune ou individuelle

| Taxation commune | Taxation individuelle | ||||

| Revenu pour 100 % d’activité | De 0 à 40 % d’activité | De 0 à 100 % | De 40 à 100 % | De 0 à 40 % | De 0 à 100 % |

| 80 000 | 13,77 | 18,34 | 21,39 | 2,58 | 12,52 |

| 100 000 | 17,83 | 22,74 | 26,02 | 5,09 | 14,69 |

| 120 000 | 20,86 | 26,56 | 30,37 | 7,15 | 16,62 |

Remarque : le titulaire du revenu principal a un taux d’activité de 100 %. Son partenaire augmente son taux d’activité selon l’indication de chaque colonne. Les bases de calcul sont les barèmes de la Confédération, des cantons et des communes, avec les habituelles déductions, y compris celles réservées aux couples ayant un double revenu. Le tableau repose sur la moyenne de l’ensemble des communes suisses (2352 observations), pondérée en fonction du nombre d’habitants.

Source : AFC (2014) / calculs Schmidheiny et Roth / La Vie économique.

La participation des femmes au monde professionnel irait croissant

Selon l’Office fédéral de la statistique, dans 90 % des couples avec deux enfants, c’est la femme qui perçoit le deuxième salaire. On peut donc tirer de la littérature spécialisée des enseignements sur l’élasticité de la participation des femmes mariées à la vie professionnelle, afin d’estimer les conséquences qu’aurait l’introduction de l’imposition individuelle. Les estimations de cette élasticité vont de 0,5 à 1[10]. Une élasticité de 0,5 signifie qu’une progression de 1 % du revenu net après impôts accroît de 0,5 % la probabilité de participation des femmes au marché du travail. L’Enquête suisse sur la population active (Espa) de 2014 montre que 76 % des femmes en âge de travailler, titulaires d’un diplôme universitaire ou d’école supérieure et ayant des enfants de moins de 14 ans sont professionnellement actives. On estime dès lors que cette probabilité de participation pourrait atteindre 83 à 89 %[11].

L’effet d’incitation du « splitting » est analogue à celui de la taxation commune. Dans la situation d’un couple bien formé, décrite ci-dessus, le taux d’imposition marginal pour un deuxième salaire à 40 % atteindrait 21 % dans l’hypothèse d’un splitting intégral et 23 % dans le cas d’un splitting partiel assorti d’un diviseur de 1,7.

Avec une imposition individuelle modifiée, on tient compte de la répartition familiale du travail sous la forme d’une déduction pour salaire unique. Le surcroît d’imposition des couples à salaire unique les rapproche ainsi des couples à double salaire percevant au total le même revenu. L’incitation à travailler est donc moins forte pour le titulaire du deuxième salaire. Avec une déduction pour salaire unique de 10 000 francs, l’incitation négative pour le couple décrit ci-dessus augmente de 2,5 points. Elle passe de 7,15 à 9,65 % par rapport à la pure taxation individuelle sans déduction pour salaire unique[12]. La proposition du Conseil fédéral vise à compenser cette détérioration de l’incitation à travailler, en amenant graduellement la déduction pour salaire unique jusqu’au niveau d’un deuxième gain de 20 000 francs. Toutefois, pour les bénéficiaires bien formés d’un deuxième salaire dont le revenu annuel dépasse 20 000 francs, cet effet négatif ne se modifie pas.

La garde des enfants : un obstacle financier au travail

Le début ou l’extension d’une activité par la personne percevant le deuxième salaire engendre aussi des coûts d’accueil extrafamilial. En Suisse, une prise en charge à plein temps dans une crèche non subventionnée coûte entre 18 000 et 36 000 francs par enfant et par an[13]. Les frais de garde des enfants n’incitent pas au travail et peuvent être considérés implicitement comme des impôts. Au niveau fédéral, la possibilité de déduire les frais de garde jusqu’à un montant maximal de 10 100 francs atténue cet effet. Dans les cantons, c’est le Valais qui, avec 3000 francs, accorde la déduction maximale la plus faible. Dans le canton d’Uri, tous les coûts de prise en charge extrafamiliale peuvent être déduits.

Dans de nombreux cantons et communes, la garde des enfants en dehors de la famille est subventionnée en fonction du revenu familial. Prenons l’exemple d’un couple bien formé avec deux enfants et un deuxième emploi à 40 % dans le canton de Bâle-Ville. Si l’on tient compte des frais de garde, de leur subventionnement et des déductions pour prise en charge extrafamiliale, le taux d’imposition marginal s’élève à 44 % pour la taxation commune et à 24 % en cas d’imposition individuelle. Si l’on ne tient pas compte des charges extrafamiliales, ce taux atteint à Bâle-Ville 25 % selon la taxation commune et 7 % en cas de taxation individuelle. Ainsi, dans cet exemple, les frais de garde des enfants pèsent encore davantage que le modèle fiscal sur l’incitation au travail de la personne percevant le deuxième salaire.

- Rapport du Conseil fédéral (2015).

- En Europe, l’imposition individuelle est en vigueur dans 18 pays sur 26. Le Portugal et la France pratiquent le splitting familial. La Pologne et l’Allemagne offrent le choix entre l’imposition individuelle et le « splitting » des époux. En Norvège et en Espagne, on peut opter pour l’imposition individuelle ou la taxation commune.

- Roland Hodler (2016).

- Combinée à un transfert per capita uniforme, la taxe unique serait, elle aussi, progressive et satisferait aux deux arguments d’équité. Cette forme de progressivité est toutefois passablement éloignée du barème progressif actuel et ne peut pas soulager dans la même mesure la classe moyenne en particulier.

- Avec prise en compte des cotisations sociales, du deuxième pilier et des allocations familiales.

- 10 012/48 000 = 20,86 %.

- En cas d’activité lucrative des deux partenaires, il est possible de déduire jusqu’à 50 % du second revenu. Le montant maximum atteint à ce titre 13 400 francs au niveau fédéral. Dans les cantons, les déductions maximales varient entre 500 francs (AI) et 7700 francs (TI).

- En cas d’introduction de ce mode d’imposition, les taux pourraient être différents afin de maintenir les recettes fiscales à un niveau constant. Cela n’aurait toutefois qu’une faible incidence sur nos calculs.

- Les déductions pour enfants ont été opérées sur le revenu brut et réparties pour moitié entre les partenaires.

- Immervoll et al. (2011).

- Une réduction du taux d’imposition marginal de 21 à 7% se traduit par une augmentation du revenu net de 17,7 % (0,21-0,07)/(1-0,21).

- Hypothèse selon le rapport du Conseil fédéral (2015).

- Stern et al. (2013).