Le vieillissement démographique et la baisse de la natalité affectent la croissance économique des États industrialisés. L’évolution de la structure par âge a des effets importants non seulement sur l’épargne, les investissements et la croissance, mais encore sur l’innovation[1], comme le montre notre étude de 2015[2]. Le vieillissement démographique annoncé pour les prochaines décennies est un facteur essentiel du recul de la productivité et des taux d’intérêt réels dans les pays de l’OCDE.

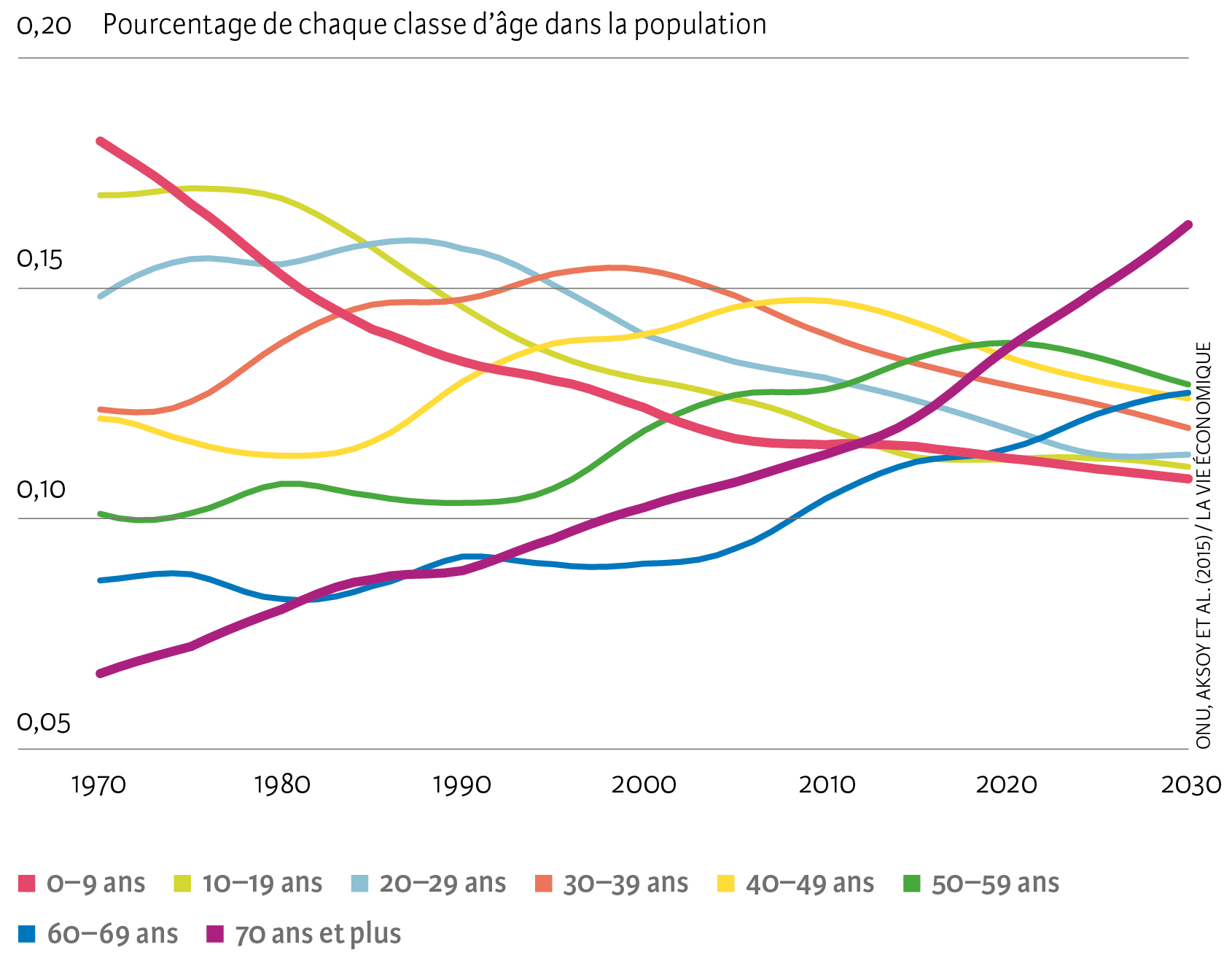

Ill. 1. Répartition de la population par classe d’âge dans les pays de l’OCDE (1970–2030)

Remarque : le taux moyen de chaque classe d’âge par année a été déterminé à partir d’un échantillon (non pondéré).

Source : ONU, Aksoy et al. (2015) / La Vie économique

Dans les pays de l’OCDE, l’ONU prévoit que le taux moyen des 60 ans et plus passera de 16 à 29 % entre 1970 et 2030 (voir illustration 1). Comme le groupe des 0-19 ans perd simultanément du terrain, la pyramide des âges s’inverse, d’où d’importantes conséquences économiques (et peut-être sociales).

La période étudiée se caractérise par la baisse du taux de fécondité et l’augmentation de la longévité. Une génération clé est celle des « baby-boomers », nés entre la fin de la Seconde Guerre mondiale et celle des années soixante. On le voit par exemple à la classe d’âge des 0-19 ans en 1970, dont le nombre élevé illustre le fort taux de fécondité de l’époque. Les « baby-boomers » sont entrés dans la vie active entre la fin des années soixante et le début des années quatre-vingts. À partir de cette date, les taux de fécondité fléchissent et aucun signe n’annonce une inversion de la tendance d’ici 2030.

L’amélioration des conditions économiques, la bonne qualité des systèmes sociaux et les progrès de la médecine contribuent à allonger l’espérance de vie. On s’attend ainsi à ce que le taux des 70 ans et plus continue d’augmenter jusqu’à 2030 dans notre échantillon et que cette classe d’âge soit la première en nombre.

Évolution démographique et macroéconomie

Dans son ouvrage prophétique, Population Change and Aggregate Output, le prix Nobel américain Simon Kuznets divisait, dès les années soixante, la population en producteurs, épargnants et consommateurs[3]. Comme chaque classe d’âge contribue inégalement à ces trois fonctions, la transformation des structures démographiques affecte à divers égards les conditions macroéconomiques à court et long termes. Elle touche les taux d’intérêt réels, l’inflation et la productivité effective (voir encadré).

Nous avons étudié un groupe de vingt pays de l’OCDE sur la période 1970-2007. La structure démographique a été représentée par le pourcentage que chaque classe d’âge représentait dans la population totale. Grâce au modèle économétrique utilisé[4], il nous a été possible de saisir les effets des variations démographiques aussi bien à court qu’à long terme. Il en ressort que, dans les pays de l’OCDE, l’évolution de la structure par âge a des effets significatifs, tant au niveau économique que statistique, sur toutes les principales variables macroéconomiques.

Les cohortes de personnes non actives (jeunes et seniors) pèsent sur toutes les variables macroéconomiques, y compris les rendements réels ; elles renforcent la pression inflationniste à long terme. À l’opposé, les personnes actives contribuent substantiellement à la croissance réelle de la production, aux investissements, aux placements d’épargne, aux heures de travail effectuées et aux rendements réels. Elles agissent, en outre, à l’encontre de l’inflation.

Un frein à la croissance de la production

Dans tous les pays de l’OCDE étudiés, la variation des structures démographiques entraîne un recul significatif, tant sur le plan statistique qu’économique, de la croissance à moyen et long termes (voir tableau). C’est ce que montre une comparaison des effets des variations démographiques sur la croissance tendancielle du PIB entre les périodes 2000-2009 et 2010-2019. Ainsi, en Suisse, la croissance de la production diminuera probablement de 0,77 % par an, ce qui équivaut à peu près à la moyenne des pays de l’OCDE étudiés.

Effet par pays des variations démographiques sur la croissance tendancielle du PIB

2000 à 2009 (moyennes annuelles)

|

2010 à 2019 (moyennes annuelles)

|

Variations (en points de pourcentage)

|

|

| Luxembourg | 1,98% | 1,62% | –0,37 |

| Suède | 0,44% | 0,05% | –0,39 |

| Rpyaume-Uni | 1,83% | 1,43% | –0,40 |

| Danemark | 1,20% | 0,64% | –0,57 |

| Italie | 1,83% | 1,23% | –0,60 |

| Norvège | 2,77% | 2,16% | –0,61 |

| Grèce | 1,50% | 0,88% | –0,63 |

| Espagne | 1,42% | 0,75% | –0,67 |

| Autriche | 2,05% | 1,37% | –0,68 |

| Australie | 1,64% | 0,95% | –0,69 |

| Belgique | 2,03% | 1,28% | –0,75 |

| Irlande | 3,59% | 2,83% | –0,76 |

| Suisse | 1,54% | 0,77% | –0,77 |

| Nouvelle-Zélande | 2,64% | 1,87% | –0,78 |

| Islande | 2,56% | 1,77% | –0,80 |

| Portugal | 2,19% | 1,38% | –0,80 |

| France | 1,57% | 0,73% | –0,83 |

| Allemagne | 1,66% | 0,76% | –0,91 |

| États-Unis | 1,93% | 1,00% | –0,92 |

| Japon | 0,92% | –0,07% | –0,99 |

| Finnlande | 1,23% | 0,18% | –1,05 |

| Pays-Bas | 0,51% | –0,55% | –1,06 |

| Canada | 1,57% | 0,45% | –1,12 |

Remarque : les différences d’arrondis font que les résultats peuvent légèrement diverger. Les valeurs significatives se trouvent dans Aksoy, Basso, Smith et Grasl (2015).

Source : ONU / Calculs Aksoy et al. (2015) / La Vie économique

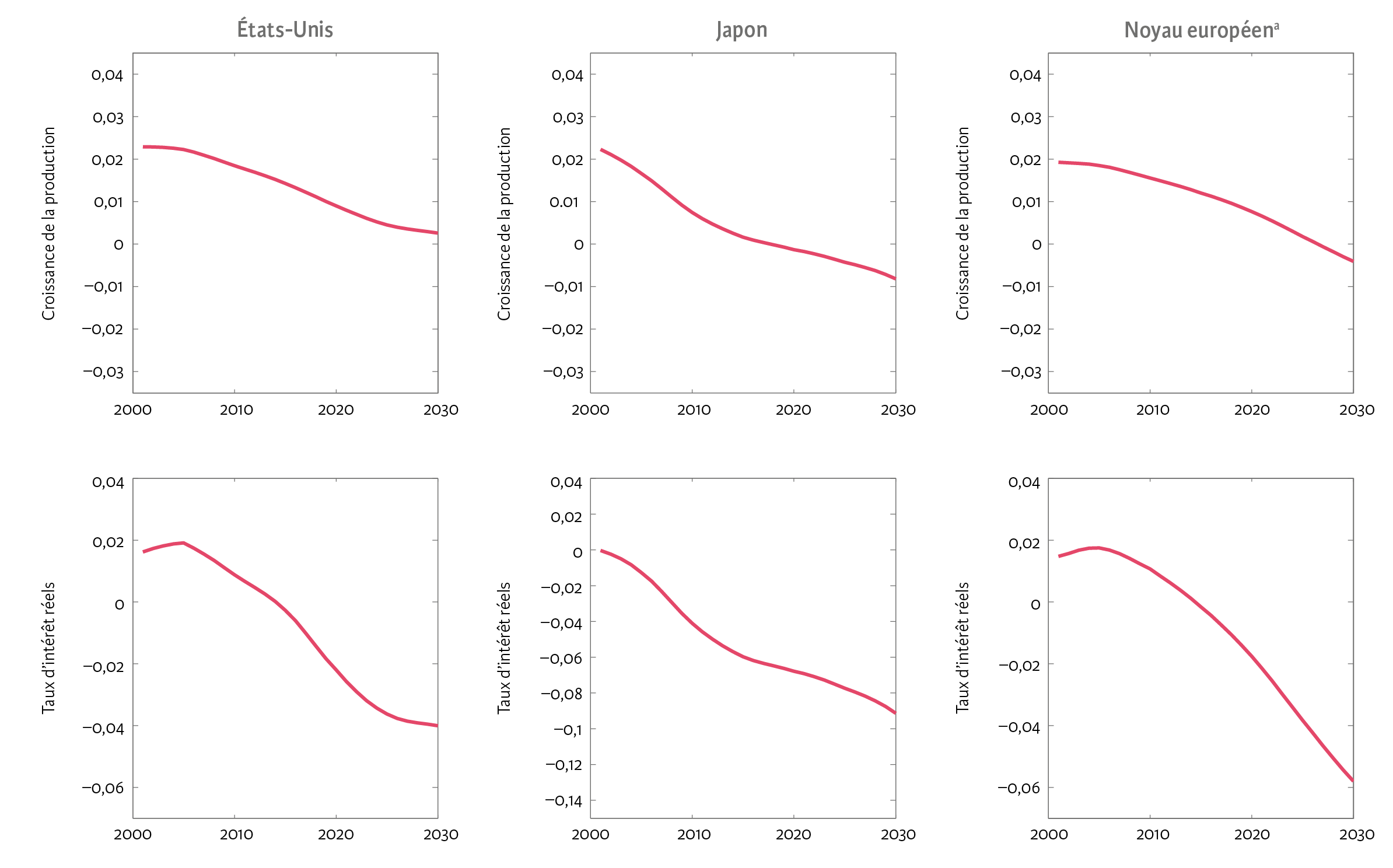

Entre 2000 et 2030, la diminution prévue de la population active et l’augmentation du taux de retraités devraient également provoquer un recul des taux d’intérêt réels et de la croissance de la productivité (voir illustration 2).

Ill. 2. Croissance réelle de la production et taux d’intérêt réels (2000–2030)

a Le « noyau européen » est un agrégat pondéré (d’après le PIB en 2000) formé de l’Allemagne, de la France, de l’Italie et de l’Espagne.

Source : Aksoy, Basso, Smith et Grasl (2015) / La Vie économique

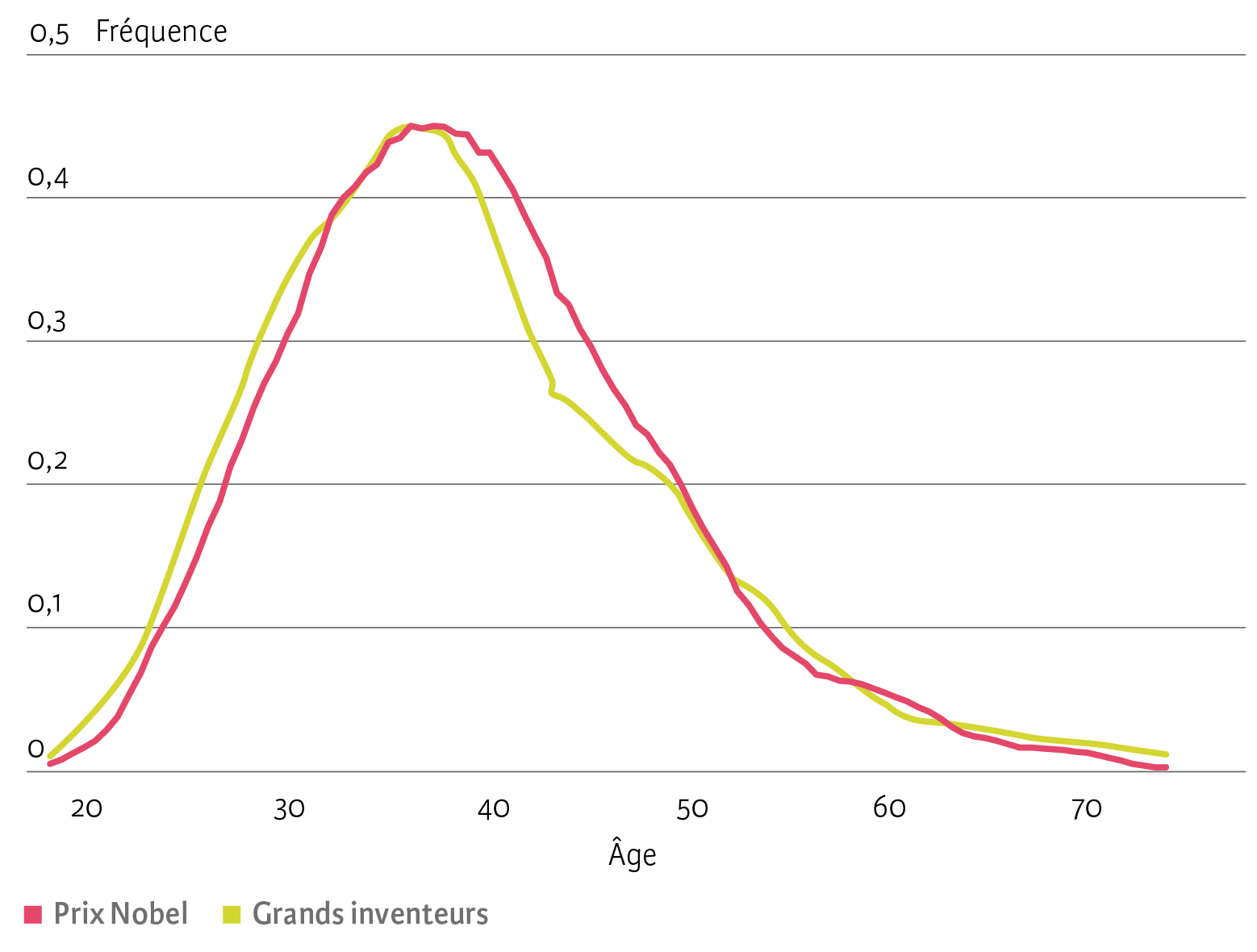

Baisse de l’inventivité avec l’âge

L’économiste Benjamin F. Jones a fait un constat instructif au niveau microéconomique en étudiant à quel âge sont faites la plupart des inventions[5]. Il a corrélé pour cela la répartition des idées nobélisables et des grandes inventions avec l’âge des inventeurs. D’après notre étude, la courbe obtenue (voir illustration 3) se retrouve au niveau macroéconomique, par exemple en matière d’innovation. Ainsi, les personnes actives à l’âge principal d’activité (en particulier les 40-49 ans) exercent une très forte influence sur le nombre total des demandes de brevet. Nous sommes dans une dynamique inverse chez les non-actifs (jeunes et seniors).

Ill. 3. Répartition par âge des auteurs de grandes inventions

Remarque : les données ont été regroupées dans le temps.

Source : Jones (2010) / La Vie économique

Recul de l’innovation

Nous avons mis au point un modèle théorique permettant d’harmoniser les différentes caractéristiques d’un cycle de vie observées empiriquement et d’étudier les principaux mécanismes par lesquels les variations démographiques agissent sur le plan macroéconomique. L’un de ses premiers éléments est le contexte économique qui comprend les caractéristiques du cycle de vie de trois générations (enfants et adolescents à charge, personnes actives, retraités) et les investissements en personnel. Le deuxième regroupe la productivité endogène[6] (par exemple formation et structure par âge) et la dynamique à moyen terme (de 2 à 5 ans)[7]. Ce modèle permet d’étudier d’une part les interactions à long terme entre les variations démographiques, de l’autre les placements d’épargne, les investissements et décisions en matière d’innovation.

Toute modification de la structure par âge a trois effets macroéconomiques distincts. Premièrement, les variations en matière de taux de fécondité et de main-d’œuvre disponible affectent les investissements en capital humain et l’offre de travail. Deuxièmement, le vieillissement démographique affecte les décisions d’épargne des personnes actives. Troisièmement, le taux de jeunes actifs favorise l’innovation. Le contraire se passe lorsque les classes les plus âgées augmentent. Cette corrélation entre évolution démographique et innovation est d’une importance décisive pour accorder nos constats empiriques.

Modèle théoriques

À partir de nos données empiriques et en utilisant des valeurs paramétriques calibrées, nous avons simulé un modèle. Il en ressort qu’une augmentation relative du taux d’enfants et d’adolescents à charge ainsi que de retraités ralentit la croissance et les investissements. Le résultat contraire est obtenu quand la proportion de personnes actives s’accroît. En outre, l’allongement persistant de l’espérance de vie dope à court terme les taux de croissance, alors que la diminution de la propension marginale des personnes actives à consommer fait baisser les taux d’intérêt réels et croître l’innovation.

À l’inverse, comme le taux de jeunes actifs diminue, la productivité en matière d’innovation recule aussi. La croissance de la production s’affaiblit durablement et les investissements diminuent. Enfin, nous avons intégré dans notre modèle théorique les prévisions établies par la Division de la population de l’ONU. Il en est ressorti que l’évolution démographique annoncée pour les différents pays de notre échantillon concorde avec celle du modèle empirique.

Bien que le modèle théorique ne compte que trois classes d’âge (alors que l’empirique en comporte huit), il se prête bien pour déterminer les effets probables des variations de la structure démographique sur la croissance de la production et les taux d’intérêt réels des différents pays. D’après nos constats, la hausse de la moyenne d’âge et la baisse du taux de fécondité sont essentiels pour expliquer la croissance moindre de la production et des taux d’intérêt réels dans les pays de l’OCDE.

Investissements en personnel

Au vu des résultats empiriques et théoriques obtenus, l’on peut affirmer que, ces prochaines décennies, la politique économique de nombreux États de l’OCDE devrait moins s’intéresser à la stabilité à court terme que ce ne fut le cas dans les années nonante et la plupart des années 2000. À l’inverse, elle devrait davantage se focaliser sur les résultats économiques à moyen terme.

Pour autant que la politique migratoire internationale ne change pas fondamentalement ou que l’on ne constate pas de variation soudaine de la fécondité dans les pays industrialisés, notre conclusion est la suivante : la plupart des pays de l’OCDE doivent élaborer et appliquer de nouvelles stratégies pour promouvoir la croissance économique dans un contexte caractérisé par le vieillissement démographique. Pour ce faire, il peut être important et urgent d’augmenter les investissements en capital humain.

- Dans le présent article, les auteurs expriment leurs propres opinions qui ne concordent pas forcément avec celles de la Banco de España et du système euro.

- Aksoy, Basso, Smith et Grasl (2015).

- Kuznets (1960).

- Modèle vectoriel auto-régressif (VAR) ; cf. Aksoy, Basso, Smith et Grasl (2015).

- Jones (2010).

- Par opposition à la productivité exogène, résultant par exemple de l’augmentation de la main-d’œuvre.

- Comin et Gertler (2006).