Suite à la crise financière et à ses turbulences, le groupe des vingt principaux pays industrialisés et émergents (G20) a décidé d’être intransigeant envers les paradis fiscaux. Le Forum mondial sur la transparence et l’échange de renseignements à des fins fiscales est de première importance à cet égard. Cet organisme a été restructuré en 2009 afin de s’assurer que les nouvelles normes seront bien transposées. Comptant désormais 135 membres à part entière, le Forum est l’organisation internationale clé dans le domaine fiscal.

Affiliée à cet organisme depuis 2009, la Suisse est représentée aussi bien dans le groupe de direction que dans celui chargé de procéder aux examens par les pairs. Cette dernière instance évalue l’application des normes internationales d’assistance administrative dans chaque État. La Suisse met à disposition des experts.

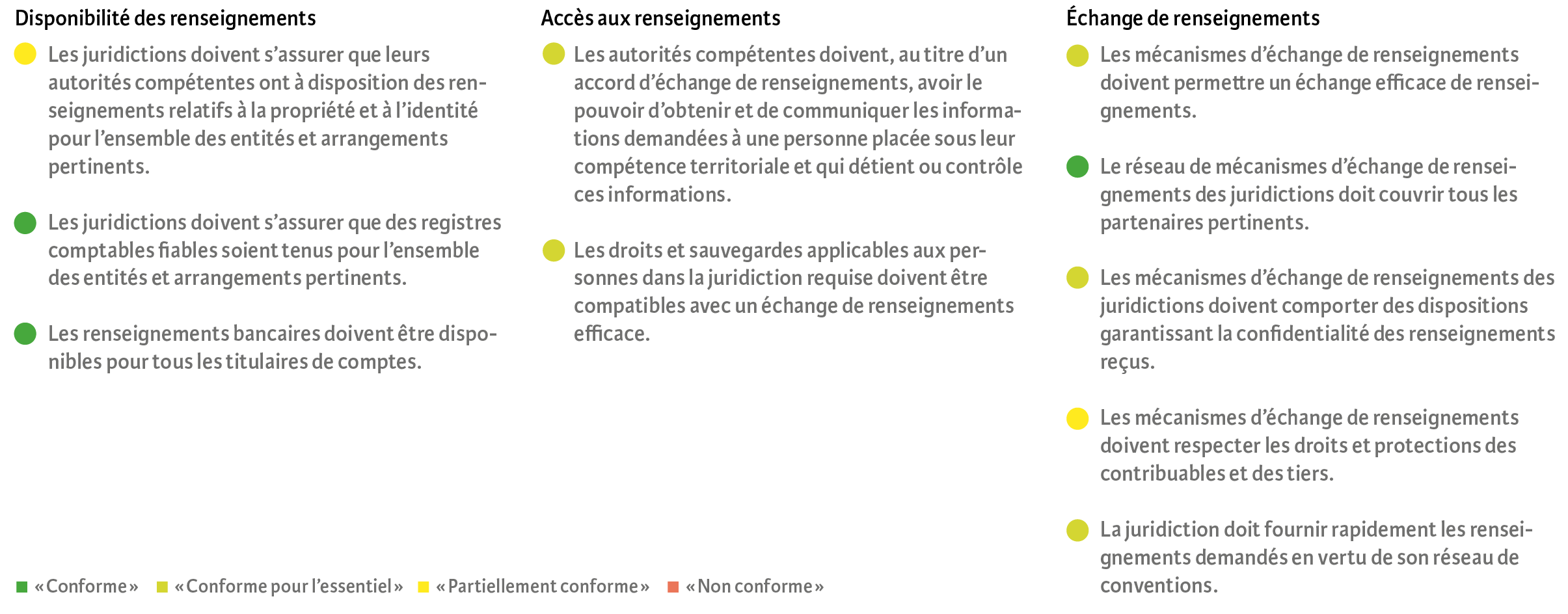

L’examen par les pairs comporte deux phases. La première concerne le dispositif légal et réglementaire qui régit l’assistance administrative en matière fiscale dans le pays concerné. La deuxième phase porte sur la mise en œuvre pratique de ces normes. À la fin, chaque État obtient une note globale. L’échelle de notes comporte quatre échelons : « conforme », « conforme pour l’essentiel », « partiellement conforme », « non conforme ». Dans le rapport de juillet dernier, la Suisse a obtenu la deuxième meilleure appréciation, soit « conforme pour l’essentiel ». En clair, la place financière suisse est considérée comme transparente et répond aux normes internationales. D’autres places financières, telles que Singapour, le Liechtenstein, l’Allemagne et Hong Kong, ont reçu la même note.

Progrès dans le traitement des demandes

Le rapport consacré à la Suisse se base sur des termes de référence et porte sur la période allant de début juillet 2012 à fin juin 2015. Une grille de dix critères a été retenue pour analyser la façon dont sont traitées les demandes d’assistance administrative. Chaque critère reçoit une notation. La Suisse a obtenu au final la note globale de « conforme pour l’essentiel » .

Termes de référence et évaluation de la Suisse

Source : Forum mondial / La Vie économique

La bonne note globale obtenue par la Suisse témoigne de ses nombreux efforts de mise à niveau par rapport aux normes internationales. Cette notation contribue de manière déterminante à la crédibilité et à la réputation de la place financière helvétique.

Il faut tout particulièrement noter les progrès accomplis par la Suisse en ce qui concerne les conventions de non-double imposition. Celles-ci sont actuellement au nombre de 53 signées, dont 46 en vigueur. Dix accords ont, par ailleurs, été signés concernant l’échange d’informations fiscales, dont sept sont déjà en vigueur. La Convention concernant l’assistance administrative mutuelle en matière fiscale, qui entre en vigueur au début de l’année prochaine, portera le réseau suisse d’échanges d’informations à plus de cent États et territoires.

Par ailleurs, la Suisse a révisé la loi fédérale sur l’assistance administrative en matière fiscale. Elle a notamment introduit une clause d’exception à la procédure de notification, de sorte que notre législation est désormais conforme aux normes internationales. Le traitement des demandes d’assistance administrative a été considérablement amélioré, grâce au renforcement des effectifs et à l’accélération des temps de réponses. Cela permet de gérer avec davantage d’efficacité les nombreuses demandes dans ce domaine.

En revanche, la Suisse a seulement obtenu la note « partiellement conforme » en ce qui concerne les actions au porteur et la coopération sur la base de données volées. La question des actions au porteur a fait l’objet de mesures législatives. Le Forum mondial estime, cependant, que les mécanismes d’identification des actionnaires ne sont pas encore suffisamment efficaces.

S’agissant de la coopération sur la base de données volées, le Conseil fédéral a présenté en juin dernier un message au Parlement concernant la révision de la loi sur l’assistance administrative en matière fiscale. L’assouplissement de la pratique permettrait, selon le projet proposé, de répondre à la demande d’un État étranger qui a obtenu des données par le canal officiel de l’assistance administrative ou par d’autres canaux publics. Cette mesure, recommandée par le Forum mondial, permettrait une meilleure conformité de la pratique suisse aux exigences des normes internationales.

Nouveau cycle d’examens

En dépit de sa bonne note générale, la Suisse ne saurait se reposer sur ses lauriers. En effet, le nouveau cycle d’examens démarre cette année déjà. Le cas de la Suisse sera étudié à partir de la fin de l’année 2018. Ces examens porteront, d’une part, sur la mise en œuvre des recommandations du Forum mondial et, d’autre part, sur des critères révisés. Ainsi, les ayant droits économiques doivent être identifiés indépendamment des structures spécifiques, par exemple dans le cas des actions au porteur, des trusts, des fondations et d’autres formes de sociétés.

La qualité des requêtes émises auprès des autorités fiscales sera également examinée. Jusqu’ici, seule la réponse était évaluée, un délai de moins de nonante jours étant le critère déterminant. Cette fois-ci, l’examen portera également sur la demande de l’autre partie. Cette dernière devra elle aussi répondre à différents critères : elle devra être complète et pertinente.

Enfin, les demandes groupées seront également analysées. Une autorité fiscale peut adresser à un homologue une demande visant un groupe de contribuables. Les demandes doivent répondre à des critères de recherche précis permettant d’identifier les personnes concernées.