Dans les manuels d’économie, le taux d’intérêt est généralement défini comme une indemnisation que l’emprunteur doit au créancier pour avoir renoncé à des liquidités. En effet, cet argent aurait pu être utilisé à des fins de consommation ou investi dans des projets rentables. Le créancier est aussi rémunéré pour le risque de défaut. Tels sont quelques-uns des facteurs qui influencent le taux d’intérêt réel. Le taux nominal comprend également un supplément destiné à compenser la dépréciation de l’argent (inflation).

Ces derniers temps, la normalité économique a toutefois été passablement chamboulée. Ainsi, les investisseurs actifs sur les marchés des capitaux sont depuis peu disposés à renoncer à l’intérêt, voire à payer davantage que ce qu’ils toucheront à l’échéance du placement.

Les taux bas ne sont pas une particularité suisse

Pour bien comprendre le phénomène des taux d’intérêt négatifs, il est impératif de distinguer entre taux nominal et taux réel. Dans l’opinion publique, on évoque généralement le premier, car c’est lui qui est pris en compte dans les opérations de placements et de crédits. En revanche, les économistes s’intéressent davantage au taux d’intérêt réel, corrigé de l’inflation. C’est également ce dernier qui influence une grande partie de l’activité économique. Selon la théorie macroéconomique, le taux d’intérêt réel correspond au point d’équilibre entre l’offre et la demande de capital (voir encadré).

Les taux réels s’inscrivent dans une tendance clairement négative depuis le milieu des années nonante (voir illustration). Par ailleurs, les banques centrales sont parvenues à stabiliser l’inflation à un niveau relativement bas au cours des deux dernières décennies. Ceci a fortement réduit les anticipations de stabilité des prix et donc la prime d’inflation contenue dans les taux nominaux. Si l’on considère les rendements nominaux et réels des emprunts gouvernementaux à dix ans, les faibles taux d’intérêt ne constituent pas une particularité suisse, mais reflètent un phénomène international.

Rendements réels et nominaux des emprunts de la Confédération à dix ans (1991 – 2016)

Remarque : données mensuelles jusqu’en décembre 2016 ; le taux d’intérêt réel correspond au rendement nominal, déduction faite de la tendance d’inflation estimée. Les taux réels ex ante sont obtenus à partir de l’équation de Fisher (r= i−Πe)e. Dans le cas présent, l’approximation de l’inflation anticipée est obtenue à l’aide de la tendance de l’indice suisse des prix à la consommation. Cette tendance est calculée à l’aide du filtre de Hodrick-Prescott.

Source : Thomson Reuters, Seco / La Vie économique

Des forces agissant à l’échelle mondiale

La baisse des taux d’intérêt réels depuis les années nonante résulte d’une expansion de l’offre de capital, conjuguée à une contraction de la demande. Ces mouvements sont d’origine tant structurelle (à long terme) que conjoncturelle (à court et à moyen termes). La particularité de ces deux dernières décennies est que ce sont principalement des facteurs exerçant une pression à la baisse sur le niveau des taux nominaux et réels qui ont été à l’œuvre.

Au niveau structurel, l’offre a été gonflée depuis vingt ans par une abondance d’épargne à l’échelle mondiale[1]. Elle s’est nourrie, pour l’essentiel, des réserves de change accumulées par les économies émergentes exportatrices (principalement en Asie) et par les pays producteurs de pétrole du golfe Persique. Cette épargne provient également du vieillissement démographique observé tant dans les pays avancés que dans certains pays émergents (dont notamment la Chine).

Les facteurs conjoncturels sont principalement liés à la crise financière. Dans le dessein de soutenir l’économie, de nombreuses banques centrales ont abaissé leurs taux directeurs et procédé à des achats massifs d’obligations : c’est ce que l’on appelle l’assouplissement quantitatif. Cette mesure a élargi l’offre de capital, ce qui a pesé sur les taux.

Du côté de la demande, le phénomène de stagnation séculaire est un facteur fréquemment cité[2]. Il désigne une période prolongée de croissance économique léthargique assortie de taux d’intérêt bas et d’une faible inflation. Il s’explique notamment par une croissance démographique anémique et par la faible intensité en capital des entreprises technologiques de la « nouvelle industrie ». La contraction de l’investissement qui en résulte à l’échelle planétaire a encore été accentuée, après la grande récession, par des facteurs comme la morosité de la conjoncture mondiale, l’augmentation de l’incertitude, la réduction des investissements publics et la faible croissance du commerce mondial.

Un risque macroéconomique important

Lorsque les taux d’intérêt sont proches de zéro, les banques centrales peuvent se voir obligées de recourir à des mesures non conventionnelles, comme l’achat massif d’obligations. Cependant, l’efficacité de ces mesures sur l’économie réelle est controversée. L’un des risques fréquemment évoqués est que l’injection massive de liquidités favorise l’émergence de bulles spéculatives sur les marchés financiers et immobiliers. Lorsque, en cas de récession, la politique monétaire atteint ses limites, la politique budgétaire peut prendre le relais. Or, cela déboucherait sur deux incertitudes : non seulement cela plomberait durablement les finances publiques, mais il serait difficile d’anticiper quand et comment une telle politique déploierait ses effets.

Des taux d’intérêt faibles ou négatifs constituent non seulement un défi de taille pour les banques centrales, mais ils comportent également des risques pour certains secteurs économiques. Les banques commerciales voient leur marge d’intérêt se réduire ; il est, en effet, impossible de reporter sur le seul client l’intégralité de la baisse des taux d’intérêt. Lorsque ces derniers tombent au-dessous d’un certain seuil pour les comptes privés, les épargnants peuvent avoir intérêt à clôturer leur compte et à conserver leurs avoirs en espèces.

Des taux bas compliquent également la situation des compagnies d’assurances et des caisses de pension, souvent soumises à un objectif de rendement prédéfini. Ainsi, dans le cadre de la prévoyance professionnelle obligatoire helvétique, des dispositions légales fixent la rémunération minimale des avoirs de prévoyance ainsi que le taux de conversion minimal des rentes[3]. Une divergence prolongée entre les prescriptions en matière de rendement et la réalité économique accroît le risque de découvert pour les institutions de prévoyance. Les rendements nécessaires peuvent en partie être atteints par le biais de placements en actions, en obligations d’entreprises et en biens immobiliers, mais ces investissements sont plus risqués.

En Suisse, la propension à investir dans l’immobilier en raison des taux bas ne concerne pas seulement les caisses de pension. Les privés sont, eux aussi, de plus en plus nombreux à acquérir un logement, alimentant ainsi le risque de bulle immobilière. Cela peut engendrer une mauvaise allocation du capital si les taux n’émettent pas de signal fiable au niveau de la rentabilité et du risque lié à un investissement en valeurs financières ou réelles[4].

D’un point de vue macroéconomique, il pourrait être problématique qu’une baisse des taux d’intérêts sur fond d’environnement économique incertain et de rendements faméliques incite les ménages à épargner davantage pour atteindre un objectif d’épargne similaire à celui qu’ils auraient obtenu avec une épargne inférieure et des taux plus élevés[5]. Un tel mécanisme pourrait précipiter l’économie dans le piège des taux bas, étant donné que l’augmentation continue du volume de l’épargne restreindrait toujours plus les possibiltés d’investissement et exercerait de nouvelles pressions à la baisse sur les taux d’intérêt.

Pas de normalisation des taux en vue

À la suite de la réorientation de la politique monétaire entamée fin 2015 par la banque centrale américaine, les rendements des emprunts gouvernementaux à dix ans se sont légèrement raffermis. On se gardera toutefois de parler d’une normalisation, d’autant que les banques centrales n’ont la possibilité d’influencer les taux d’intérêt réels qu’à court terme. A long terme, d’autres paramètres économiques sont, en effet, prépondérants : des phénomènes structurels et globaux, tels que l’abondance d’épargne inhérente à l’évolution démographique ou la faiblesse des investissements due à la mue technologique, sont susceptibles de maintenir la pression baissière sur les taux d’intérêt réels au cours des années à venir.

- Bernanke B., The global saving glut and the U.S. current account deficit, Speech 77, Board of Governors of the Federal Reserve System (U.S.), 2005.

- Summers L., « U.S. Economic Prospects : Secular Stagnation, Hysteresis, and the Zero Lower Bound », Business Economics, vol. 49, n° 2, 2014.

- Le taux de rémunération minimal des avoirs de prévoyance est fixé à 1 % depuis le 1er janvier 2017 ; le taux de conversion minimal pour le calcul des rentes s’élève actuellement à 6,8 %.

- Le Rapport sur la politique monétaire du Conseil fédéral, publié le 21 décembre 2016, propose un examen approfondi de certains effets économiques. Il est disponible sur le site de l’administration fédérale.

- Aizenman J. et al., The Interest Rate Effect on Private Saving : Alternative Perspectives, n° w22872, National Bureau of Economic Research, 2016.

Les « babyboomers » se sont constitués des bas de laine importants pour leurs vieux jours. La conséquence en est la baisse des taux d'intérêt.

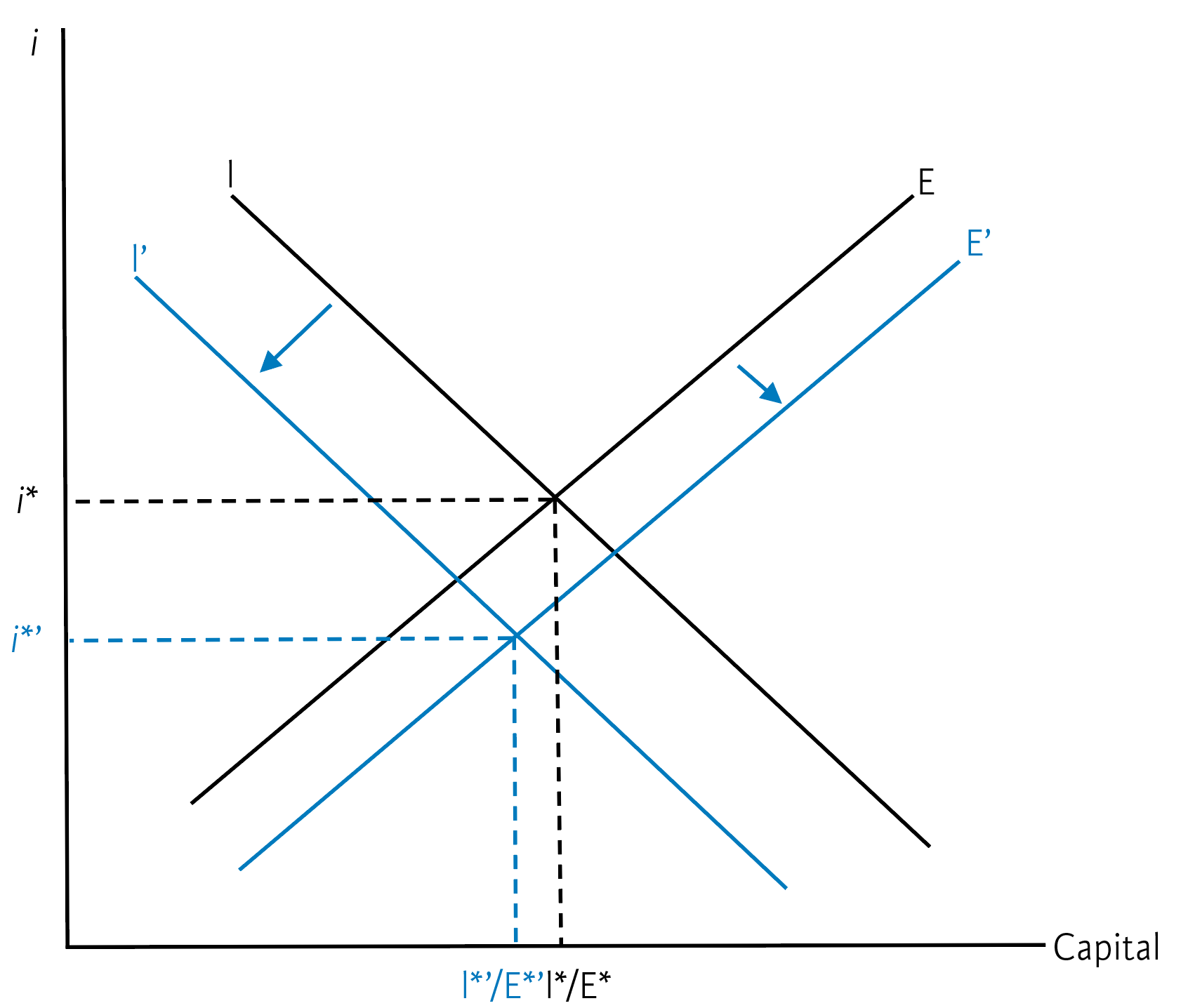

Globalement, un équilibre s’établit à long terme entre l’offre et la demande de capitaux. Il fait coïncider l’épargne E et l’investissement I (voir illustration). Le taux d’intérêt réel i* est le seul prix assurant l’équilibre de l’offre et de la demande au point de départ (I*=E*). Les variations de l’offre et de la demande peuvent toutefois entraîner une modification de cet équilibre et par conséquent un ajustement des taux d’intérêt.

Cela a été le cas depuis le début des années nonante, puisque différents facteurs ont favorisé la baisse des taux d’intérêt : du côté de l’offre, l’évolution démographique, l’abondance d’épargne à l’échelle mondiale et la politique monétaire expansive des banques centrales ont provoqué un déplacement de la courbe de l’offre de E à E’. Simultanément, la faiblesse persistante des investissements et la faiblesse de la croissance depuis plusieurs années ont induit un décalage de la courbe de la demande vers la gauche (de I à I’) et ramené le taux d’équilibre de i* à i*’.