L’évaluation de la sûreté des prestations de prévoyance dépend de la perspective adoptée. Pour les institutions de prévoyance, les engagements peuvent être tenus dans la mesure où la caisse a la possibilité d’adapter ses prestations futures – par exemple en réduisant le taux de conversion – ou de mettre en œuvre des mesures d’assainissement. Pour les assurés actifs, en revanche, de telles mesures réduisent les prestations promises ou augmentent les cotisations prévues, ce qui, dans les deux cas, ne rend pas les prestations plus sûres. Les points de vue des autres parties prenantes – bénéficiaires de rentes, employeurs, organe de surveillance, fonds de garantie – focalisent moins l’attention ou coïncident largement avec ceux des deux groupes précités. Une évaluation aussi objective que possible de la sécurité des prestations implique donc l’existence d’indicateurs englobant ces diverses perspectives. À la demande de l’Office fédéral des assurances sociales et de la Commission de haute surveillance de la prévoyance professionnelle (CHS PP), la société suisse de conseil en investissements PPCmetrics a élaboré deux indices permettant de comparer les caisses de pension.

Deux indices objectifs qui autorisent les comparaisons

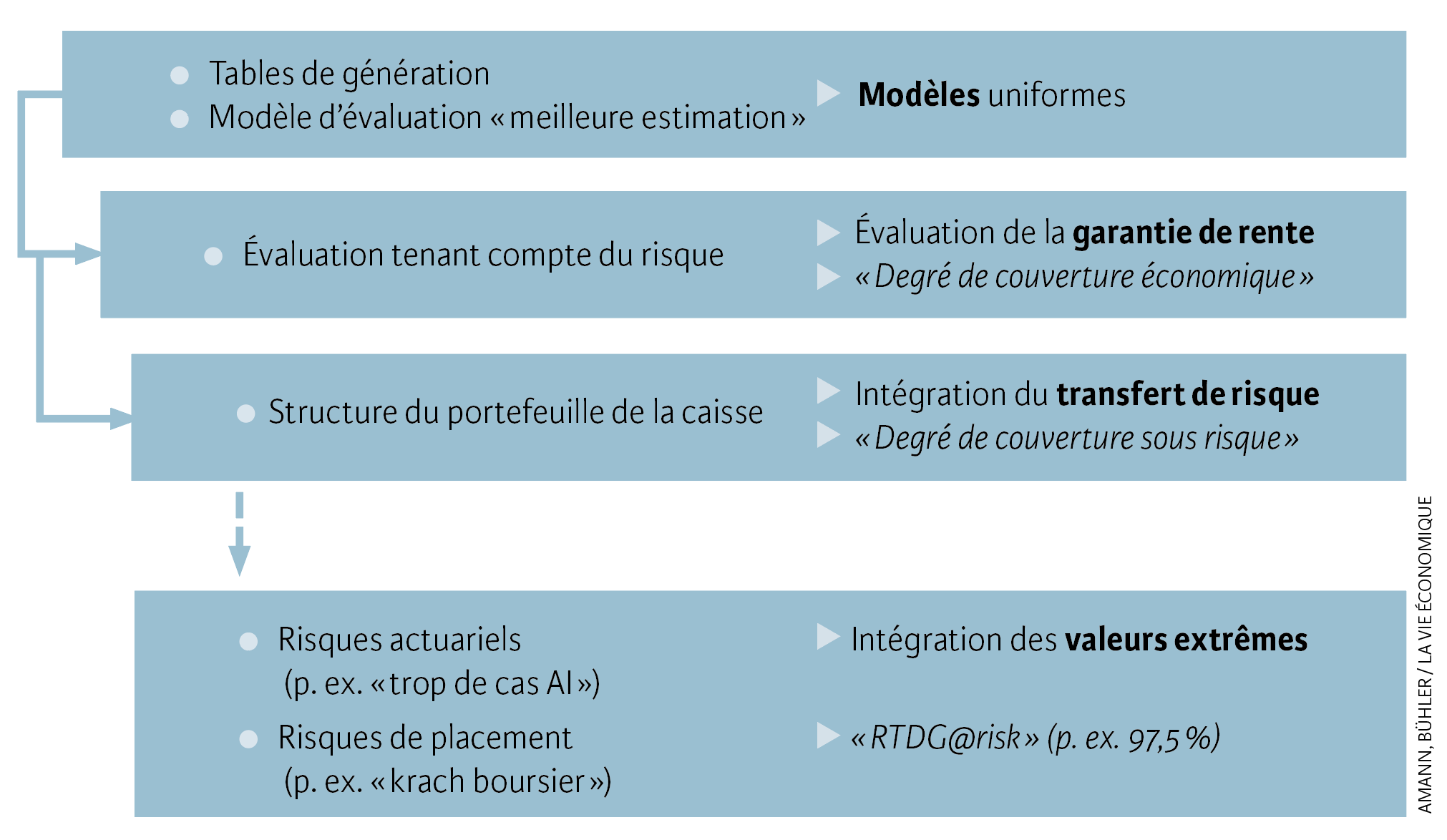

Une évaluation pertinente de la sûreté des institutions de prévoyance doit se faire avec un nombre aussi restreint que possible d’indicateurs indépendants. Cet objectif a été atteint au moyen de deux indices. Le premier est le degré de couverture sous risque (« risikotragende Deckungsgrad », RTDG). Il décrit la situation actuelle en ce qui concerne la structure des caisses de pension, la couverture de leurs engagements et leur capacité d’assainissement.

Le deuxième indice est le RTDG@risk. Il mesure l’ampleur des risques de placement et des risques actuariels en tenant compte des variations possibles du premier indice, à l’aide d’un modèle des valeurs extrêmes. L’association de ces deux indices permet de garantir la meilleure évaluation possible de la situation actuelle et des risques encourus (voir illustration).

Développement du modèle de la meilleure estimation possible permettant d’évaluer la garantie de versement des rentes et le transfert des risques

Source : Amann, Bühler / La Vie économique

Un critère tenant compte du risque : le taux de couverture économique

Le rapport entre la fortune disponible et les prestations garanties par la caisse revêt une grande importance dans l’évaluation de la sécurité. Le degré de couverture est le critère idéal pour le quantifier. Si l’évaluation de la fortune repose sur des critères homogènes[1], celle des engagements n’est pas réglementée de manière uniforme et ne peut donc pas donner lieu à des comparaisons fiables. Pour garantir la comparabilité, il ne suffit pas de définir des bases d’évaluation (taux technique, modèle de mortalité, etc.) identiques pour toutes les caisses : tant que le taux technique est supérieur aux taux d’intérêt sans risque du marché des capitaux, l’avoir de prévoyance intègre un risque de placement implicite non quantifié. Ce dernier dépend de la part des prestations garanties, en particulier du capital de prévoyance des retraités : lorsque le taux technique est fixé uniformément à un niveau plus élevé, les institutions de prévoyance lourdement grevées par les rentes affichent des taux de couverture comparativement plus élevés qui leur confèrent une impression de sécurité accrue. Cette distorsion ne peut être éliminée que si tous les engagements envers les bénéficiaires de rentes sont évalués à la valeur proche du marché (actualisation des flux de trésorerie prévus au moyen des taux sans risque des obligations de la Confédération).

Le rapport entre la fortune de prévoyance et les engagements de rentes évalués à la valeur proche du marché correspond au taux de couverture économique. On parle du taux de couverture I si l’évaluation des engagements se fonde uniquement sur les prestations garanties par la loi (en particulier les rentes en cours). On se réfère au taux de couverture II s’il est également tenu compte des objectifs de prestations mentionnés dans le règlement de prévoyance, comme le taux de conversion, les droits d’expectative, etc. Dans le cadre de notre étude, nous sommes partis du principe que les objectifs réglementaires de prestations devaient être garantis cinq ans. Enfin, le taux de couverture III intègre la valeur actuelle des mesures d’assainissement uniformisées.

Le degré de couverture sous risque : un critère lié à la structure de la caisse

Supposons que deux institutions de prévoyance affichent un taux de couverture économique identique et présentent le même taux de découvert en pour-cent du capital de prévoyance évalué à la valeur proche du marché. En dépit de cette similitude, le découvert représentera une part plus ou moins élevée de l’avoir de vieillesse ou du total des salaires soumis à cotisation en fonction de la proportion de retraités affiliés à la caisse. Alors que les deux institutions publient des taux de couverture économique identiques, celle qui présente le taux de bénéficiaires le plus élevé sera contrainte de réduire sa rémunération ou de prélever des cotisations d’assainissement supérieures pour résorber son découvert. C’est pour tenir compte de cette hétérogénéité structurelle des institutions que PPCmetrics a développé le concept de RTDG. Le capital de prévoyance des rentiers, évalué à la valeur proche du marché, est ensuite déduit de la fortune de prévoyance nette ; puis, la fortune résiduelle est mise en relation avec l’avoir de vieillesse. Cette approche peut être utilisée pour les taux de couverture I, II et III.

Même en cas de RTDG identiques, il peut arriver que le niveau de sécurité des prestations de prévoyance versées par deux caisses de pension diffère suivant les risques de placement ou les risques actuariels encourus. La mesure de l’influence de ces risques sur la sécurité de prévoyance passe par l’agrégation des différents risques et la définition d’une valeur RTDG@risk. Les paramètres « probabilité de défaillance » et « horizon temporel » sont définis de manière uniforme dans le modèle des valeurs extrêmes.

Des résultats cohérents

Afin de tester la pertinence des indices, les auteurs de l’étude ont analysé 17 institutions de prévoyance présentant des profils fort différents en ce qui concerne la situation financière, la structure du portefeuille d’assurés et les prestations réglementaires. Ensuite, ils ont soumis les résultats aux indices proposés. Il apparaît que le principe d’une analyse appropriée des risques et la méthodologie utilisée pour calculer le degré de couverture sous risque permettent une évaluation cohérente de la sécurité des institutions. Les calculs ont montré que les promesses de rentes sont d’autant plus sûres que le taux de bénéficiaires et le risque de placement sont bas et que le ratio de la fortune sur les engagements de prestations est élevé.

Indicateurs des mesures prises par les caisses

Les modèles et les indices destinés à gérer le risque des caisses de pension doivent également pouvoir être utilisés pour comparer la sécurité des prestations de prévoyance. Les indices doivent refléter correctement les variations du niveau de sécurité résultant par exemple de l’apport de capitaux extérieurs, de réductions de prestations ou de modifications de la stratégie de placement.

La comparabilité des indices dans le temps et avec les données du groupe de référence renforce en outre la pertinence de l’évaluation de la situation actuelle et des mesures qui en découlent. Les indices RTDG et RTDG@risk répondent à ces exigences. Ce sont des éléments indispensables à la gestion professionnelle des risques encourus par une institution de prévoyance.

- Conformément aux dispositions légales applicables à la présentation des comptes des institutions de prévoyance (RPC 26).