Les mutations structurelles sont des épisodes tout à fait naturels dans une économie de marché. Elles peuvent résulter de disparités dans l’évolution de la productivité ou de la demande. Le déplacement de ressources qui en découle vers des branches et des entreprises à forte productivité est essentiel au maintien et à l’accroissement de la prospérité. Cependant, il constitue aussi un défi pour les entreprises et les travailleurs concernés. C’est surtout le cas lorsque des variables économiques essentielles connaissent des changements brutaux et inattendus.

Dans de telles situations, la variation des taux de change constitue, pour une petite économie ouverte comme la Suisse, un paramètre de première importance. C’est principalement le cas lorsque de fortes hausses ou baisses de cours surviennent sur de courtes périodes. Les deux « chocs du franc fort » de 2010/2011 et de 2015 – ce dernier découlant de l’abandon du cours plancher de l’euro – ont mis de nombreuses entreprises en difficulté, tout comme l’ensemble de l’économie. Plusieurs études ont montré la pression subie par les exportations et la baisse des prix à l’importation[1].

Malgré tout, l’économie suisse a surmonté ces deux chocs avec une étonnante facilité. Dans le premier cas, cela peut provenir du redressement de l’économie mondiale. Dans le second, en janvier 2015, le franc s’était moins apprécié par rapport au dollar étasunien et à d’autres monnaies d’importants partenaires commerciaux qu’à l’égard de l’euro.

Hausse du franc à long terme

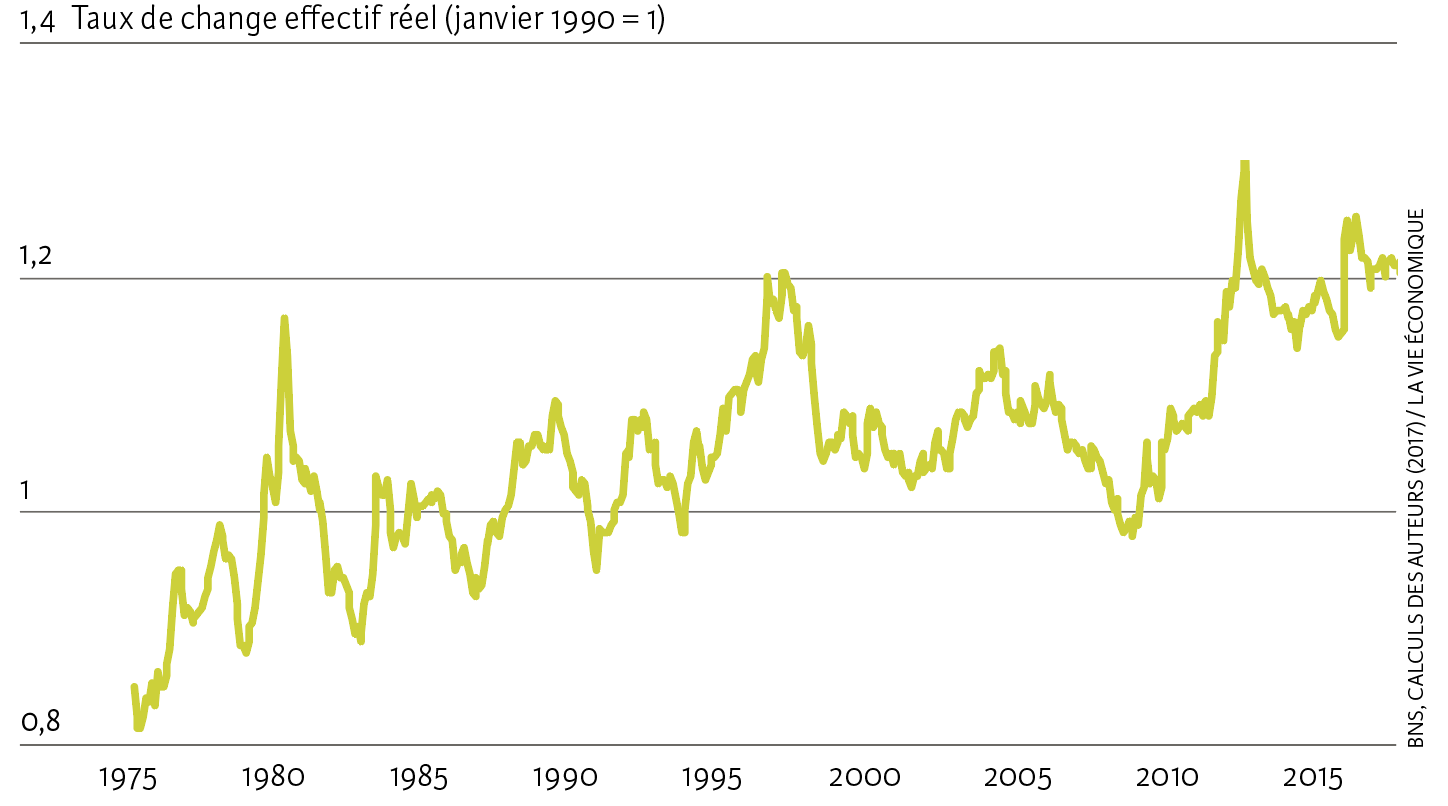

En suivant l’évolution du taux de change effectif réel sur ces quarante dernières années, on observe d’une part des fluctuations abruptes – comme l’appréciation de 25 % survenue entre 2009 et 2011 –, d’autre part une tendance longue à la hausse, d’environ 30 %, entre 1975 et 2015 (voir illustration 1).

Ill. 1. Cours effectif réel du franc (1975-2015)

Remarque : le taux de change effectif réel correspond au cours du franc pondéré en fonction des échanges extérieurs et corrigé de l’inflation. Il exprime la valeur extérieure du franc (voir data.snb.ch).

Source : BNS, calculs des auteurs (2017) / La Vie économique

Dans une étude commandée par le Secrétariat d’État à l’économie (Seco), l’attention des auteurs ne se focalise pas sur les deux chocs qui viennent d’être évoqués, mais sur la relation à long terme entre le franc fort et les exportations[2]. L’étude traite les questions suivantes :

- L’évolution des taux de change a-t-elle entraîné un changement structurel des exportations suisses ?

- Existe-t-il un lien entre l’évolution des taux de change et la concentration des exportations ?

- À l’inverse, l’évolution des exportations suisses agit-elle sur la revalorisation réelle du franc ?

- Y a t-il un effet de type « mal hollandais » et comment évaluer, de manière générale, l’évolution des exportations suisses ?

Sur la base des données disponibles, l’analyse se limite aux exportations de marchandises et à la période 1990-2015.

Le taux de change réel n’a guère d’influence sur les exportations

Quelle influence la revalorisation du franc a-t-elle eu sur les exportations ? Pour la période 1990-2015, on constate que les taux de change, calculés en valeur réelle, ont relativement peu d’influence sur les exportations[3]. Pour comprendre à quel niveau l’on se situe, il faut comparer la hausse du franc et la baisse du produit intérieur brut (PIB) des pays partenaires, laquelle suit à peu près la demande de produits suisses. Alors qu’une appréciation du franc de 1 % en valeur réelle se traduit par un recul de 0,06 % des exportations, une baisse de 1 % du PIB à l’étranger fait reculer celles-ci de 0,8 %, soit bien davantage.

On note avec intérêt que la réactivité des exportations au taux de change diminue après la crise économique et financière de 2008. Une explication possible est la sortie du marché de divers groupes de produits et d’entreprises que les structures de coûts ou les caractéristiques rendaient particulièrement vulnérables aux fluctuations monétaires. On peut en déduire que, du même coup, l’économie suisse a renforcé sa résistante dans de pareils cas.

La ventilation par groupes de produits montre que les biens d’équipement, par exemple les machines, ont été plus fortement touchés par l’appréciation des taux de change que des produits intermédiaires tels que des intrants pharmaceutiques ou des biens de consommation comme les médicaments. Les exportations vers l’Europe ont aussi réagi assez fortement, notamment par rapport à celles destinées au continent américain.

La concentration des exportations s’accentue

Jusqu’à quel point les diverses sensibilités des exportations peuvent-elles expliquer la concentration structurelle des exportations ? La concentration des produits se mesure notamment avec l’indice de Herfindahl. Celui-ci montre qu’entre 1990 et 2003, la Suisse a suivi le rythme de l’Allemagne, de la France, du Royaume-Uni et des États-Unis (voir illustration 2). Puis le mouvement de concentration a continuellement progressé à partir de 2003 et l’on observe même une accélération depuis 2008. En comparaison internationale, cette évolution sort tout à fait de l’ordinaire. Toutefois, hors de la branche pharmaceutique, l’effet n’est presque plus perceptible.

Ill. 2. Concentration des exportations dans quelques pays (1990-2015)

Source : UN Comtrade, calculs des auteurs (2017) / La Vie économique

Notre analyse par groupes de produits ne permet toutefois pas de discerner un rapport positif vraiment substantiel entre le taux de change réel et la concentration. Cela pourrait être dû au fait que divers effets hétérogènes se compensent. En revanche, la progression de la demande extérieure peut avoir contribué à la concentration. Autrement dit, tandis que la demande de produits pharmaceutiques s’est renforcée, celle d’autres marchandises a progressé moins vite ou reculé.

Les branches en plein essor influent sur les changes

Demandons-nous à présent si l’évolution des exportations suisses pourrait expliquer l’appréciation réelle du franc sur la durée (voir illustration 1). L’accroissement des exportations nettes devrait entraîner une progression de la demande de monnaie nationale, donc une hausse du taux de change. Comme le montre l’analyse, ce n’est pas l’ensemble des exportations suisses de biens, mais plutôt la forte croissance des exportations de produits pharmaceutiques, d’instruments de précision et de produits horlogers qui explique la valorisation du franc à long terme[4].

Ces trois branches représentaient 20 % des marchandises exportées en 1990 et quelque 50 % en 2015. Cette progression peut s’expliquer par un renforcement de l’avantage comparatif suisse et par la demande croissante pour de tels biens à l’échelle mondiale. Les exportations des branches en plein essor réagissent plus fortement à la croissance du PIB des pays partenaires que les autres.

Pas de « mal hollandais »

On peut aussi se demander si le succès de branches en plein « boom » a des conséquences néfastes sur d’autres activités du pays. Connu sous le nom de « mal hollandais » dans la théorie économique, ce phénomène peut accroître les charges pesant sur les branches à productivité moindre, par exemple sous l’effet de hausses de salaires ou, justement, d’une appréciation de la monnaie.

On s’attend à un tel résultat en cas de limitation de ressources, sans pour autant le déplorer. Il faut, en effet, y voir le reflet d’une économie en bonne santé qui utilise les ressources disponibles pour ses activités les plus productives.

Nos analyses concluent qu’il n’y a pas lieu de craindre, en raison du cours des changes, un effet très marqué de type « mal hollandais », qui pénaliserait les branches exportatrices peu performantes par rapport aux autres. D’abord, comme nous l’avons vu plus haut, les variations de change ont généralement peu d’impact sur les exportations. Ensuite, l’influence des branches exportatrices très prospères sur les taux de change est limitée.

Un surcroît de prospérité amoindrit la résistance aux crises

Comment analyser sur un plan général le mouvement de concentration des exportations que l’on observe en Suisse ? Nous nous sommes servis pour cela d’un échantillon de 44 pays, étudiés sur les années 1970-2014. Sur le fond, le résultat est conforme à la théorie économique traditionnelle : le renforcement de la concentration a un effet globalement positif sur la croissance du PIB par habitant. Inversement, cette concentration progressive des produits se traduit par une volatilité plus forte de la croissance du PIB par habitant. En d’autres termes, la spécialisation accroît la prospérité, mais fragilise les économies nationales vis-à-vis du reste du monde.

En conclusion, il est permis d’affirmer que ces 25 dernières années, la revalorisation du franc a eu un impact significatif sur les exportations. Cet impact apparaît, toutefois relativement limité, comparé à celui que provoquent les variations de la croissance économique à l’étranger. Constat intéressant : depuis la crise financière et celle de l’euro, avec la forte hausse du franc qui les a suivies, notre économie a accru sa résistance aux fluctuations des changes. Par rapport à des pays comme l’Allemagne, la Suisse aura donc pris un peu d’avance sur ce plan.

Nous observons en Suisse une concentration croissante des exportations de marchandises. Les résultats montrent, toutefois, que les principaux responsables n’en sont pas les taux de change, mais bien plutôt la demande. L’analyse transversale menée sur plusieurs pays amène à conclure qu’une concentration croissante des exportations augmente assurément la prospérité, mais diminue la résistance aux crises. Ce fait est cependant relativisé par la diversification géographique des exportations suisses que l’on observe depuis l’an 2000, un facteur qui joue un rôle renforçateur.

- Flückiger, Rutzer et Weder (2016).

- Erhardt et al. (2017).

- Voir aussi Hanslin Grossmann et al. (2016), ainsi que Flückiger et al. (2016).

- Erhardt et al. (2017).