Avoir une monnaie forte n’est pas nouveau pour la Suisse. Quiconque est né après 1973 n’a connu qu’une appréciation constante du franc. Depuis la fin du système de Bretton Woods, la valeur extérieure de la monnaie corrigée de l’inflation a augmenté de moitié (voir illustration 1). C’est généralement bon signe, car une devise durablement forte n’est pas le fruit du hasard. Des flux de capitaux à court terme peuvent certes engendrer des fluctuations passagères, mais une monnaie ne peut s’apprécier de manière constante et durable qu’au sein d’une économie florissante. C’est également un avantage pour les habitants : au cours des 45 dernières années, le pouvoir d’achat et donc la prospérité ont considérablement augmenté.

Toute médaille a, toutefois, son revers. Ainsi, l’appréciation du franc entrave constamment la compétitivité des entreprises implantées en Suisse, qui doivent rivaliser avec des concurrents toujours moins chers sur les marchés internationaux. À partir de 2010 et jusqu’à l’introduction du taux plancher, le franc s’est apprécié de près de 25 % en valeur nominale, puis de 10 % après la levée de ce même taux plancher. De tels bonds ont constitué un véritable défi pour une économie suisse fortement internationalisée et tributaire des exportations.

Étonnamment, celle-ci semble s’en être bien sortie pendant cette période. Selon les derniers chiffres du Secrétariat d’État à l’économie (Seco), le produit intérieur brut (PIB) réel a augmenté en moyenne de 1,7 % par an depuis 2010, alors que la croissance n’était que de 1 % en 2012. Cette évolution surprend, du moins au regard des prévisions conjoncturelles très pessimistes à l’époque.

Ill. 1. Cours du franc (indice, 1973-2016)

Source : BNS / La Vie économique

Les rapports du Seco sur les structures économiques

Il est évident que l’évolution au niveau agrégé ne reflète pas spécifiquement celle des entreprises, des branches et des régions. Ces dernières réagissent différemment en fonction de leur degré d’exposition au taux de change. C’est ce que montrent six études réalisées par le Seco pour sa série « Rapports sur les structures économiques » (« Struktuberichterstattung » en allemand)[1]. En principe, une appréciation de la monnaie produit trois types d’effet. Premièrement, elle entraîne une perte de compétitivité-prix à l’étranger. Deuxièmement, elle accroît la concurrence à laquelle se livrent les produits importés et indigènes sur le marché intérieur. Troisièmement, les intrants et les biens d’investissement traités ou utilisés en Suisse baissent de prix.

La façon dont le franc fort pèse sur une entreprise, une branche ou une région dépend de leur exposition à ces trois effets. Le tourisme est ainsi relativement touché. D’une part, il est très exposé à la concurrence étrangère en matière de destination touristique et, d’autre part, il ne profite guère des intrants étrangers.

Cette différence d’impact se répercute non seulement sur l’évolution des exportations et de l’emploi, mais également sur les investissements ou sur la recherche et le développement (R&D). La série de « Rapports sur les structures économiques » examine donc les questions suivantes : dans quelle mesure l’appréciation constante du franc a-t-elle contribué aux transformations structurelles de l’économie suisse ? Dans quelle mesure les phases d’appréciation de 2010 et 2011 ainsi qu’après la levée du taux plancher en janvier 2015 ont-elles accéléré le changement structurel ?

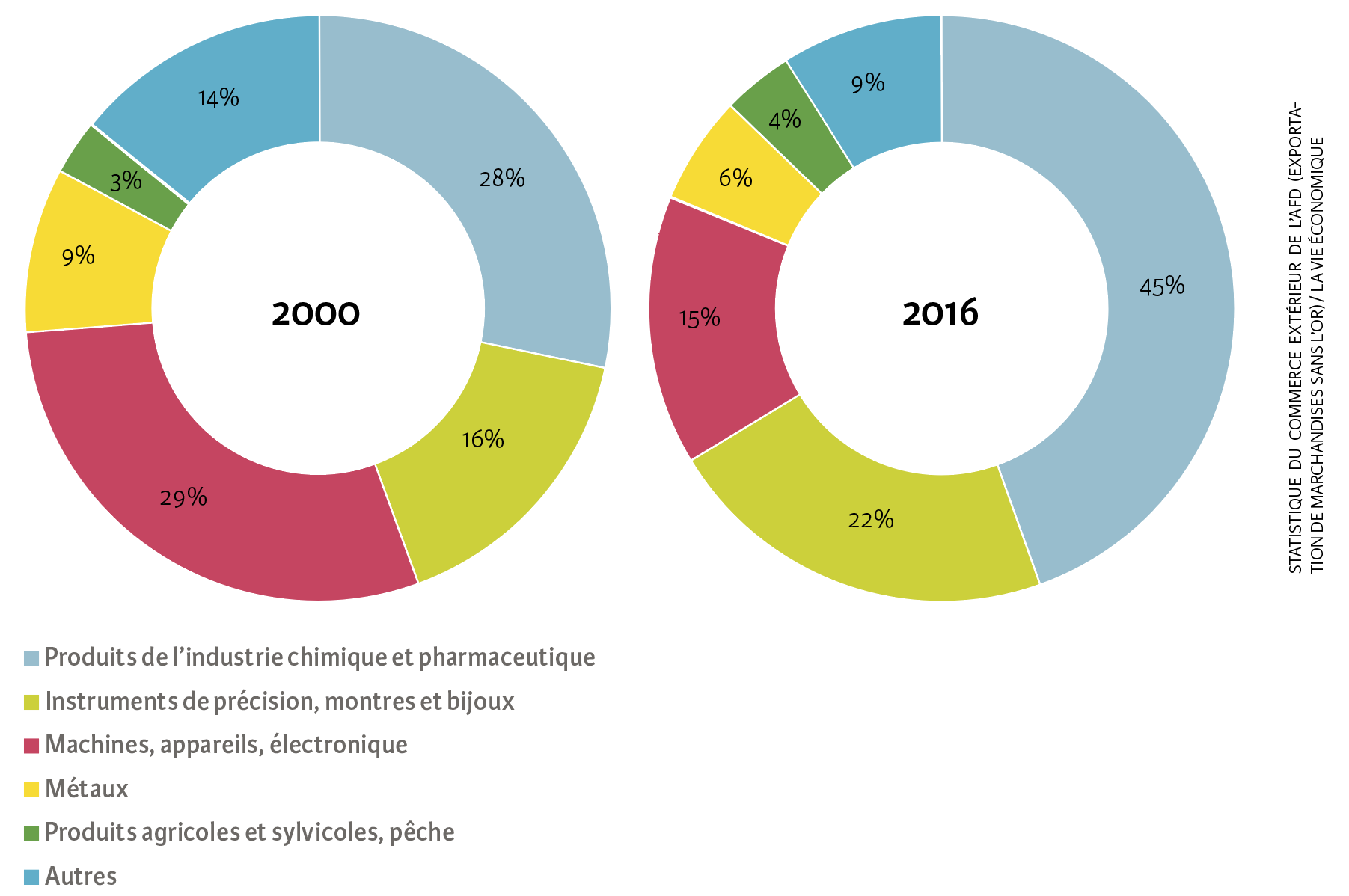

L’appréciation du franc a-t-elle, par exemple, amplifié la tendance à la concentration dans les exportations de marchandises ? Depuis les années 2000, les ventes de l’industrie chimique et pharmaceutique à l’extérieur ont fortement progressé : elles représentaient 28 % des exportations en 2000 et 45 % en 2016 (voir illustration 2). Au cours de la même période, la part des exportations de machines, d’appareils, d’électronique a régressé à 15 %. Cette modification de la structure des exportations pourrait s’expliquer par le fait que l’industrie pharmaceutique est moins exposée à une revalorisation de la monnaie que le secteur des machines, des appareils et de l’électronique.

Ill. 2. Exportations suisses par groupes de marchandises (2000 et 2016)

Source : Statistique du commerce extérieur de l’AFD (exportation de marchandises sans l’or) / La Vie économique

Une spécialisation dans les exportations de qualité supérieure pourrait aussi provenir de l’appréciation du franc. Certes, la grande part d’intrants permet de se prémunir contre les variations de change. Toutefois, l’amélioration de la qualité des exportations ou une réorientation vers des produits de grande qualité s’adressant à des clients moins sensibles aux prix peuvent expliquer l’extraordinaire résistance des exportations en dépit de la tendance à l’appréciation du franc.

Un marché du travail robuste

Il est particulièrement intéressant d’étudier les conséquences sur l’emploi : la perte de compétitivité a-t-elle pu être compensée par les avantages liés à des intrants moins chers ? C’est ce que semble indiquer l’évolution de l’emploi au moins jusqu’à 2015. Après la levée du taux plancher, sa croissance s’est fortement ralentie. Cela laisse à penser qu’une telle compensation est plus difficile lorsque l’appréciation est très rapide.

Les investissements des entreprises et leurs activités de R&D sont déterminants pour la croissance à long terme de l’économie. Dans ces domaines, il est difficile de prévoir la réaction des entreprises face à l’appréciation du franc. D’un côté, on pourrait s’attendre à ce qu’elles diminuent leurs investissements ou investissent à l’étranger, si leurs marges se réduisent et que leurs perspectives de croissance manquent de visibilité. D’un autre côté, il est aussi imaginable que les entreprises, face à une surévaluation de la monnaie, renforcent leurs activités de R&D pour abaisser leurs coûts et ainsi compenser la baisse des marges.

L’œuf ou la poule ?

Comme mentionné en préambule, l’appréciation du franc en elle-même est toujours un reflet de la réussite et de la force d’une économie. Quelle est la cause et quel est l’effet ? En d’autres termes, est-ce l’appréciation du franc qui a entraîné une amélioration de la qualité des exportations ou est-ce la réussite de l’économie suisse, en raison de la grande qualité de ses exportations, qui a causé cette appréciation ? C’est difficile à dire. Enfin, il ne faut pas oublier que le cours du franc n’est pas le seul paramètre susceptible d’influencer les mutations structurelles à long terme. Il convient également de prendre en considération les conséquences de l’évolution technologique et de la mondialisation dans toute leur étendue.

En un mot comme en cent, si la Suisse continue de faire mieux que ses concurrents, une dévaluation à long terme du franc serait surprenante. La politique économique devrait veiller à ne pas trop interférer dans les transformations que connaît l’économie, afin que celle-ci continue de prospérer durablement dans des structures adaptées.

- Le présent numéro est consacré à ces études qui sont disponibles sur le site du Seco, sous le titre général de « Changement structurel » à l’adresse www.seco.admin.ch