À la surprise des marchés et des institutions, la Banque nationale suisse (BNS) a abandonné le 15 janvier 2015 le cours plancher du franc par rapport à l’euro. Les conséquences que cette mesure pourrait avoir sur la croissance économique suisse ont ensuite suscité un grand intérêt. Les conjoncturistes et d’autres acteurs économiques se sont alors interrogés : l’économie suisse allait-elle entrer en récession ? Il aura fallu patienter quatre mois et demi pour répondre clairement à cette question. En effet, le Secrétariat d’État à l’économie (Seco) a publié à la fin mai seulement son estimation trimestrielle relative à la croissance du produit intérieur brut réel (PIB) pour le premier trimestre 2015. La croissance du PIB constitue le principal indicateur de l’évolution économique. Durant les premières semaines qui ont suivi l’abandon du cours plancher, il a donc fallu se référer aux tendances observées et à d’autres données rapidement disponibles, afin d’être informé sur l’état de la conjoncture suisse.

Il est très important de savoir le plus tôt et le plus précisément possible à quel point du cycle conjoncturel se trouve l’économie (voir encadré 1). En effet, de nombreuses décisions relevant de la politique économique ont pour objectif de réduire l’amplitude des fluctuations conjoncturelles en mettant en œuvre une politique de stabilisation adéquate. Lors d’une forte récession, par exemple, on peut essayer d’enrayer une crise économique et ainsi une hausse excessive du chômage par une politique expansionniste. Durant la crise financière internationale de 2008, la Confédération a notamment introduit l’indemnité en cas de réduction de l’horaire de travail, afin d’amortir d’éventuels effets sur l’emploi.

Outre les décideurs politiques, les acteurs de l’économie privée ont aussi intérêt à déceler tôt le début d’une récession et à évaluer la situation prévalant dans le cycle conjoncturel. La raison est évidente : dans la perspective d’une récession, ils peuvent prendre des mesures préventives ciblées. L’anglais parle d’épargne de précaution (« precautionary savings »).

Le modèle permet une détection précoce

Une série de modèles économétriques, principalement factoriels, sont proposés afin de déceler le plus tôt possible les points de bascule conjoncturels. Notre modèle factoriel (voir encadré 2) doit, en premier lieu, donner une image rapide et plus précise de la dynamique conjoncturelle suisse[1]. Il permet par ailleurs d’apprécier la croissance du PIB en temps réel, donne des prévisions fiables de croissance du PIB à moyen terme et produit un indicateur conjoncturel similaire aux indicateurs usuels, tels que le baromètre du KOF.

Le modèle associe la croissance trimestrielle réelle du PIB disponible à des séries mensuelles qui ont été définies lors d’un processus de sélection. Concrètement, ce sont :

- les importations, les chiffres d’affaires du commerce de détail et les carnets de commande de l’industrie comme indicateurs de la demande indigène ;

- les différences d’intérêts entre les emprunts d’État à dix ans et le Libor à trois mois, ainsi que la volatilité du Swiss Market Index (SMI) comme variables clés du marché financier ;

- le cours de change effectif réel comme indicateur de la compétitivité des entreprises exportatrices ;

- les avoirs en banque et les crédits bancaires comme indicateurs de la liquidité du marché financier ;

- l’indice des directeurs d’achat (PMI) et l’indicateur UBS de la consommation comme indicateurs de confiance de l’industrie et des consommateurs.

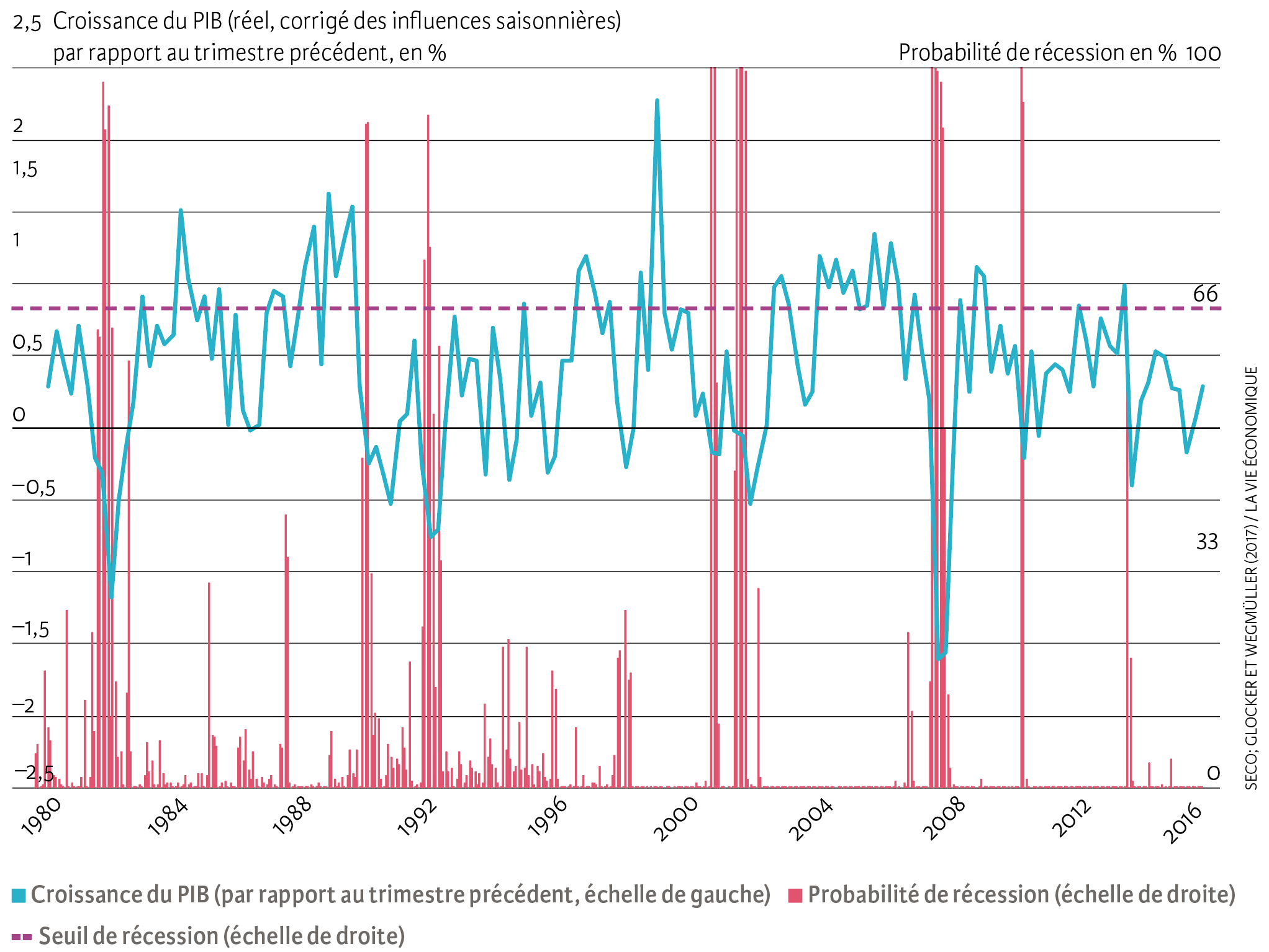

Dans notre modèle, un cycle conjoncturel se trouve en récession lorsque la probabilité que celle-ci survienne dépasse 66 %[2]. Depuis 1980, ce seuil a été franchi à sept reprises en Suisse (voir illustration 1). Autrement dit, le modèle a répertorié toutes les récessions connues du cycle conjoncturel suisse.

Ill. 1. Probabilité de récession et croissance du PIB depuis 1980

Une première récession a été déclenchée par le second choc pétrolier en 1982. La Suisse a ensuite vécu une crise immobilière dans les années nonante et le PIB n’a recommencé à croître qu’à partir de 1995. Les récessions suivantes ont accompagné de près les attaques terroristes aux États-Unis et l’éclatement de la bulle Internet en 2001, ainsi que la crise financière en 2008. Selon notre modèle, la forte appréciation du franc, conjuguée au recul de la demande mondiale durant l’aggravation de la crise européenne de la dette en 2011, s’est traduite par des tendances à la récession dans le cycle conjoncturel suisse.

Selon notre étude des cycles conjoncturels, une phase d’expansion dure en moyenne cinquante mois et va de pair avec une croissance trimestrielle moyenne du PIB de 0,6 %. Les récessions, par contre, durent en moyenne seulement sept mois, pendant lesquels le PIB recule de 1,5 % d’un trimestre à l’autre. Ce résultat est conforme au fait connu que les phases d’expansion durent en moyenne plus longtemps que celles de récession.

Test réussi avec l’abandon du cours plancher

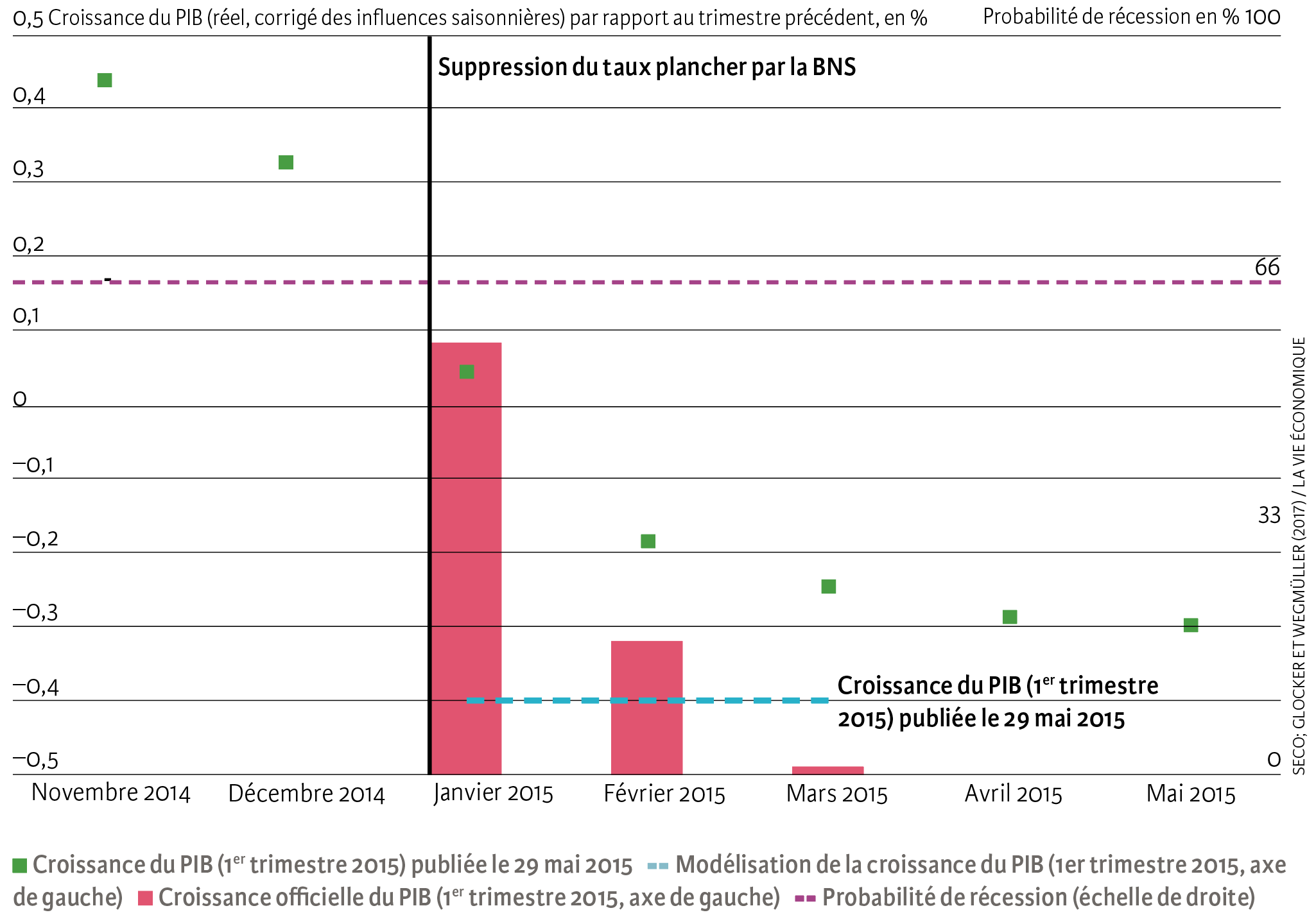

L’utilité du modèle factoriel réside notamment dans sa capacité à déceler précocement des tendances à la récession grâce à des informations rapidement disponibles. Elle peut par exemple être démontrée avec l’examen de l’abandon du cours plancher en janvier 2015, où notre modèle aurait déjà prévu à la mi-février un repli du PIB au 1er trimestre de cette même année. Cette prévision a été confirmée par la publication des chiffres du PIB trois bons mois plus tard.

La réponse donnée à la question de savoir si la Suisse allait entrer en récession s’est aussi révélée exacte. Pour rappel, d’aucuns craignaient en janvier 2015 que la mesure monétaire adoptée ne déclenche inéluctablement une récession. Le modèle factoriel, lui, n’aurait à aucun moment indiqué une évolution de ce genre : la probabilité de récession a certes considérablement augmenté en janvier, mais elle est restée modérée. Elle était déjà proche de zéro en mars.

Ill. 2. Probabilité de récession et croissance du BIP au 1er trimestre 2015

Transparent et objectif

L’approche proposée ici pour identifier les cycles conjoncturels et déceler précocement les récessions comporte quatre avantages de poids en comparaison d’autres méthodes. Premièrement, le modèle factoriel est transparent malgré sa complexité technique. La sélection de variables concrètes et la limitation à un certain nombre d’indicateurs permettent de le vérifier et de le comprendre en peu d’étapes. L’appréciation du régime qui prévaut actuellement à l’aide de probabilités contribue en outre à la transparence. Deuxièmement, l’approche proposée ici pour identifier les cycles conjoncturels repose sur un modèle. Les résultats sont ainsi très largement objectifs.

Troisièmement, le modèle factoriel permet d’identifier le cycle en temps réel grâce à des indicateurs actualisés. Cette simultanéité constitue une différence fondamentale par rapport à la datation de l’entrée en récession réalisée par des groupes d’experts. Aux États-Unis, par exemple, le National Bureau of Economic Research (NBER) publie ses résultats sur la datation des cycles souvent avec un retard considérable. Son comité a ainsi annoncé l’entrée en récession de l’économie américaine en décembre 1992, alors qu’elle a eu lieu au printemps de l’année précédente. Enfin, le modèle présenté ici est très souple d’utilisation. Il serait par exemple possible de modifier facilement les indicateurs si la structure de l’économie devait changer au fil du temps et nécessiter une adaptation.

Il faut être clair : le modèle présenté ici ne remplace pas les autres approches, telle la règle indiquant l’entrée en récession sur la base de la contraction du PIB deux trimestres consécutifs. Si l’évaluation des experts reste indispensable, l’utilisation d’un modèle factoriel se révèle un instrument utile pour une appréciation correcte du cycle conjoncturel.

- Glocker et Wegmüller (2017).

- Abberger et Nierhaus (2008).