Les marchés de l’immobilier sont enclins aux excès. Rien que dans les quarante dernières années, trois vagues ont provoqué des corrections de prix comprises entre 30 et 40 % dans le monde. La dernière, qui date de 2008, n’a cependant pas atteint le marché suisse de l’immobilier résidentiel. Des taux bas et une poussée de l’immigration ont fait grimper la demande. Les prix augmentent maintenant depuis vingt ans, ce qui pose la question de savoir quand ce cycle immobilier déjà très long se terminera. En effet, plus une hausse perdure, plus l’on a tendance à croire que les prix continueront de croître et plus le risque d’une bulle immobilière menace.

Des déséquilibres dangereux

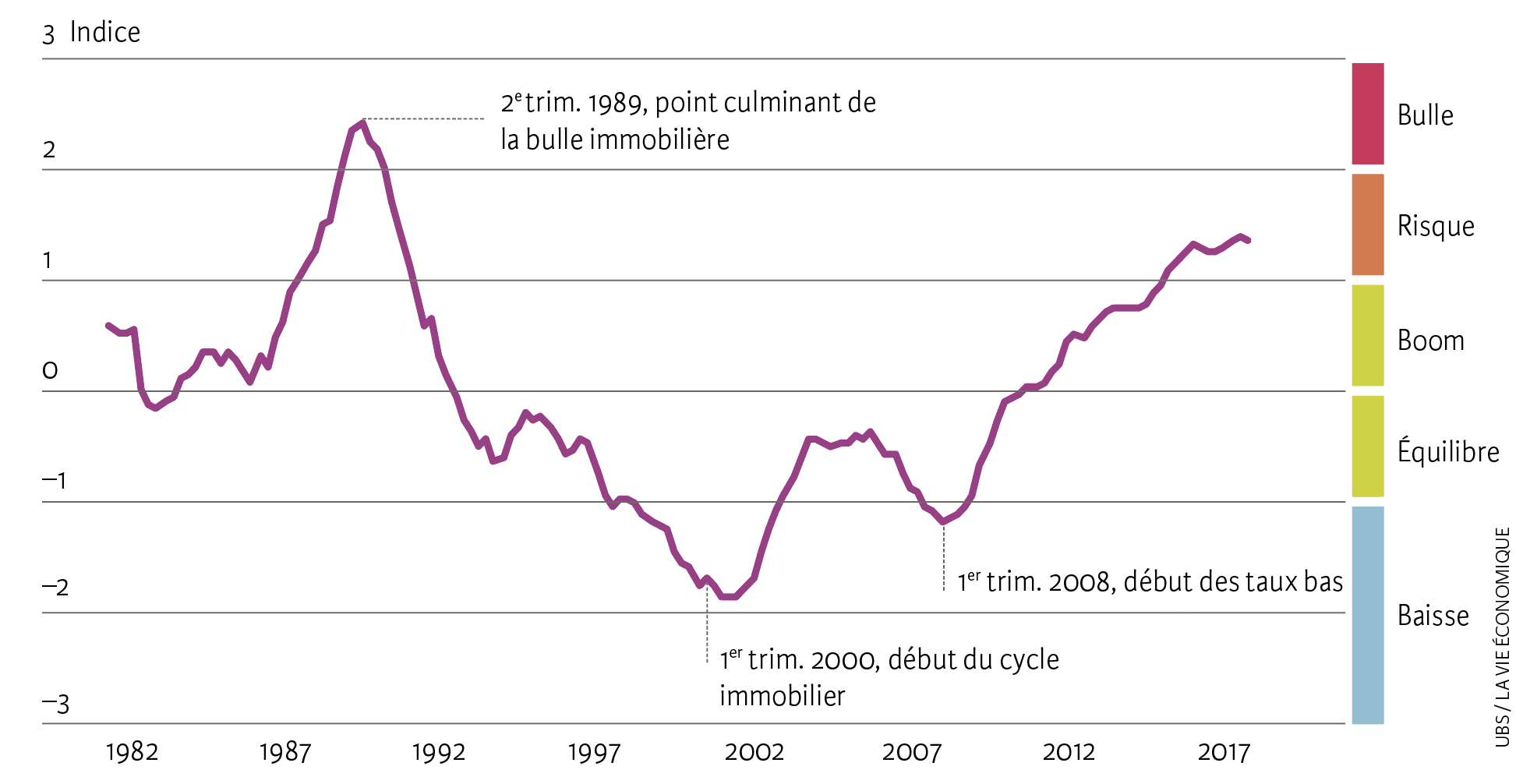

L’indice UBS de bulle immobilière évalue, au moyen de différents indicateurs, le risque d’une correction des prix (voir encadré). Plus l’indice est élevé, plus les écarts par rapport à la norme à long terme sur le marché suisse de l’immobilier résidentiel sont grands et plus la chute est vertigineuse en cas de correction. En 2017, cet indice évoluait dans la zone à risque, ce qui signale une surévaluation des prix de l’immobilier résidentiel (voir illustration). Actuellement, il est toutefois très au-dessous de son record de 1990, date à laquelle culminait la dernière bulle.

L’indice UBS de bulle immobilière (1981–2017)

Source : UBS / La Vie économique

Actuellement, des déséquilibres apparaissent sur trois fronts. Le premier concerne la capacité financière. L’acquisition d’un logement dépasse les possibilités de la plupart des ménages. Le ratio prix/revenu est certes au-dessous du niveau record de 1990. Toutefois, pour s’offrir un logement neuf de 120 m2, il faut dépenser en moyenne huit fois le revenus annuels d’un ménage. Aujourd’hui, seuls 25 % des foyers satisfont encore aux conditions fixées par les banques pour l’octroi d’un prêt hypothécaire[1]. Plus le ratio prix/revenu est élevé, plus le degré de financement par des fonds étrangers augmente par contrecoup et plus l’économie accroît sa vulnérabilité à une forte correction des prix.

Un deuxième déséquilibre concerne le rapport entre les prix à l’achat et les loyers. Les propriétés coûtent de plus en plus cher ces dernières années. La hausse a été plus forte que celle des prix à la location. Actuellement, près de trente loyers annuels sont nécessaires pour acheter un logement comparable, alors que la moyenne à long terme s’élève à quelque 26 loyers annuels. Les coûts d’utilisation d’un logement moyen en propriété, qui englobent les charges d’intérêts, l’entretien et les provisions, sont actuellement d’environ 15 % en dessous des coûts de location d’un objet comparable. Dès lors, la propriété du logement demeure attrayante. Il suffirait toutefois que les taux hypothécaires remontent de 1 point pour que les coûts d’utilisation de la propriété du logement s’accroissent et rejoignent le niveau des loyers. En cas de hausse des taux de 2 points, ces coûts dépasseraient même de 15 à 20 % le prix des loyers.

Le troisième déséquilibre est l’essor de la spéculation. De nombreux logements en propriété sont acquis aujourd’hui à des fins d’investissement. Chez UBS, la part des demandes de crédit pour des logements acquis en vue d’une location (dit objets « buy-to-let ») oscille entre 18 et 20 % depuis fin 2012. À titre de comparaison, cette part n’était que de 12 % en 2006. Cela montre que l’évolution des prix en Suisse, ces dernières années, a été marquée par une « fuite dans la pierre » et que le niveau des prix de l’immobilier résidentiel a été façonné en partie par les attentes des investisseurs.

Des hausses de taux déclenchent des corrections

Une crise économique ou une forte hausse des taux devraient frapper plus durement le segment des propriétés mises en location que celles destinées à un usage personnel. En effet, des rendements nets qui varient entre 2 et 3 % ne permettent guère d’absorber des intérêts en hausse, des taux de vacance en augmentation ou des loyers en baisse. En cas de crise, les investisseurs faiblement diversifiés pourraient donc essuyer des pertes substantielles. De plus, quand leurs propriétaires sont aux prises avec des difficultés financières, ces objets « buy-to-let » sont vendus plus rapidement que les biens destinés à un usage personnel. Dans une période de correction, ce genre de comportement peut accroître l’offre sur le marché et accélérer le recul des prix.

Durant les quarante dernières années, pratiquement toutes les corrections sur les marchés mondiaux de l’immobilier résidentiel ont été provoquées par des hausses de taux provenant des banques centrales. La Suisse n’est pas en reste, même si le taux hypothécaire théorique utilisé pour calculer la capacité financière d’un emprunteur est un réducteur de risques. L’efficacité de ce taux se vérifie si l’on opère une comparaison avec la Suède, où l’octroi de crédits est moins régulé. Dans les deux pays, les taux hypothécaires ont diminué de moitié entre 2011 et 2015. Alors que les prix de l’immobilier résidentiel se sont envolés de 50 % en Suède, ils n’ont progressé que de 10 % en Suisse durant la même période.

Une hausse, même de 1 point, des taux longs rendrait inintéressant l’achat d’un bien immobilier en raison de la charge mensuelle qui pèserait sur le budget des ménages, mais aussi en comparaison des loyers. L’achat d’un logement en vue de sa mise en location pourrait ne pas s’avérer rentable pour les investisseurs. Or, si certaines banques centrales relèvent progressivement leurs taux, cela n’enclenche pas encore de mouvement général pour l’instant. Par contre, l’offre excédentaire de logements en location est de plus en plus patente, ce qui pèse sur les prix des propriétés. Si les loyers libres se replient en Suisse de 10 % d’ici à 2020, ainsi que le projette UBS, les prix de vente de la propriété du logement reculeront aussi. Cela ne sonnera, toutefois, pas encore le glas du cycle immobilier. Ce ne sera le cas que lorsque le coût du capital augmentera de nouveau.

- Selon les directives des banques en vigueur depuis 1994, les coûts théoriques d’un objet (intérêts dus sur la base d’un taux hypothécaire théorique de 4 ou 5 %, majorés des charges et des amortissements) ne devraient pas dépasser un tiers du revenu brut annuel.