L’interaction des marchés des changes, des crédits et des actions avec l’économie réelle et l’évolution de la conjoncture est à l’origine d’innombrables études scientifiques. Ainsi, de nombreux modèles plus ou moins récents ont mis en lumière des constats qu’il est malheureusement difficile de vérifier empiriquement, sans même parler de les prouver. Les corrélations et mécanismes d’action correspondants sont tout simplement trop complexes et trop instables dans leur déroulement chronologique pour permettre une analyse empirique raisonnable. C’est que toute économie publique ressemble plutôt à un essaim d’abeilles sauvages, faute de processus bien définis et récurrents qui permettraient une modélisation raisonnable et une analyse empirique.

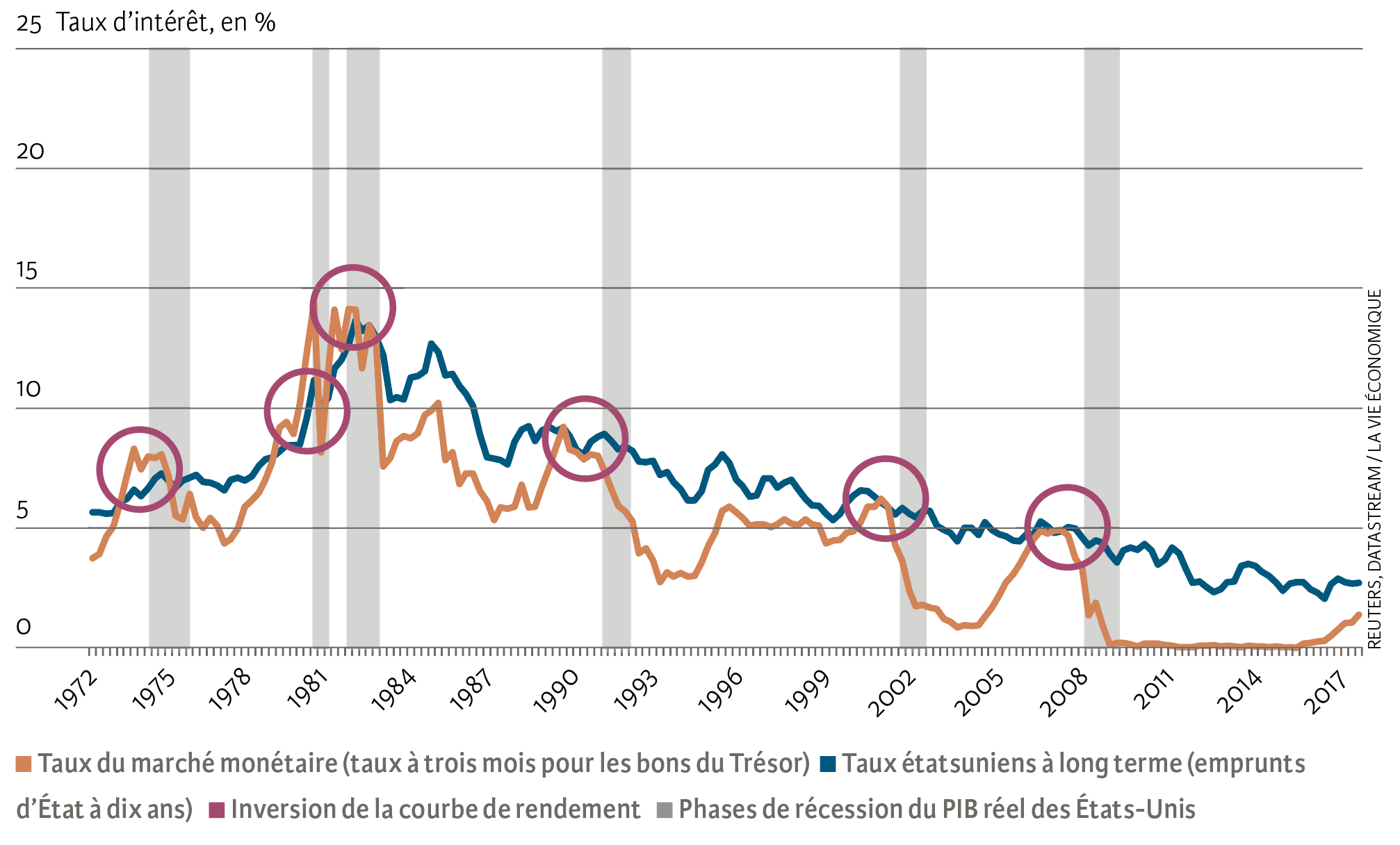

Certains mécanismes d’action se reproduisent toutefois de façon récurrente, dont quelques-uns semblent ne pas s’opposer entièrement à une interprétation tout au moins visuelle des données. Il paraît ainsi quasiment avéré qu’une inversion de la courbe de rendement signale de probables difficultés conjoncturelles. Dans un tel cas, les taux d’intérêt à court terme d’un pays donné se situent au-dessus de ceux à long terme.

Un signe avant-coureur régulier

Il y a plusieurs explications possibles à la corrélation entre récession et inversion de la courbe de rendement. L’une est que dans un tel cas de figure, le système bancaire n’a plus intérêt à octroyer des crédits, étant donné que la rémunération des dépôts à court terme – source importante de financement des prêts à long terme – coûte davantage aux banques que ce que leur rapportent leurs créances. Dans une telle situation, pourquoi encore accorder des crédits ? Comme en temps normal, ces derniers sont considérés comme le « lubrifiant » du moteur économique, ce dernier se met à tousser. Une assertion trop simpliste ? Trop théorique ? Évidemment !

Il n’en reste pas moins que les six récessions de l’économie étatsunienne de ces quarante-cinq dernières années ont toutes été précédées d’une inversion de la courbe de rendement (voir illustration 1). Avant chaque récession, les taux d’intérêt à court terme étaient supérieurs ou égaux aux taux à long terme. Sitôt après l’éclatement de la crise économique, la banque centrale a fait redescendre les taux à court terme, rétablissant ainsi une configuration « normale » des taux d’intérêt.

Ill. 1. Récessions et structure des taux aux États-Unis (1972–2017)

Source : Reuters, Datastream / La Vie économique

Chaque récession économique est évidemment un cas particulier, fruit d’une histoire extrêmement complexe. Dans le cas de l’inversion de la courbe de rendement, l’argument selon lequel la hausse du taux à court terme (y compris au-dessus de celui à long terme) constitue un acte délibéré de la banque centrale est tout de même intéressant.

En effet, le taux d’intérêt à court terme est un instrument dont dispose l’institut d’émission. Ce n’est donc pas un hasard si la plupart des situations décrites ci-dessus ont été précédées d’une hausse des taux d’inflation. Le premier devoir d’une banque centrale n’est-il pas en fin de compte de veiller à la stabilité du pouvoir d’achat de la monnaie et d’étouffer, si possible dans l’œuf, les tendances inflationnistes ? Les taux d’intérêt sont l’un des instruments à laquelle cette politique peut recourir. L’inversion de la courbe de rendement s’arrête dès que l’économie commence à ralentir et que la (sur)pression inflationniste disparaît (voir illustration 1).

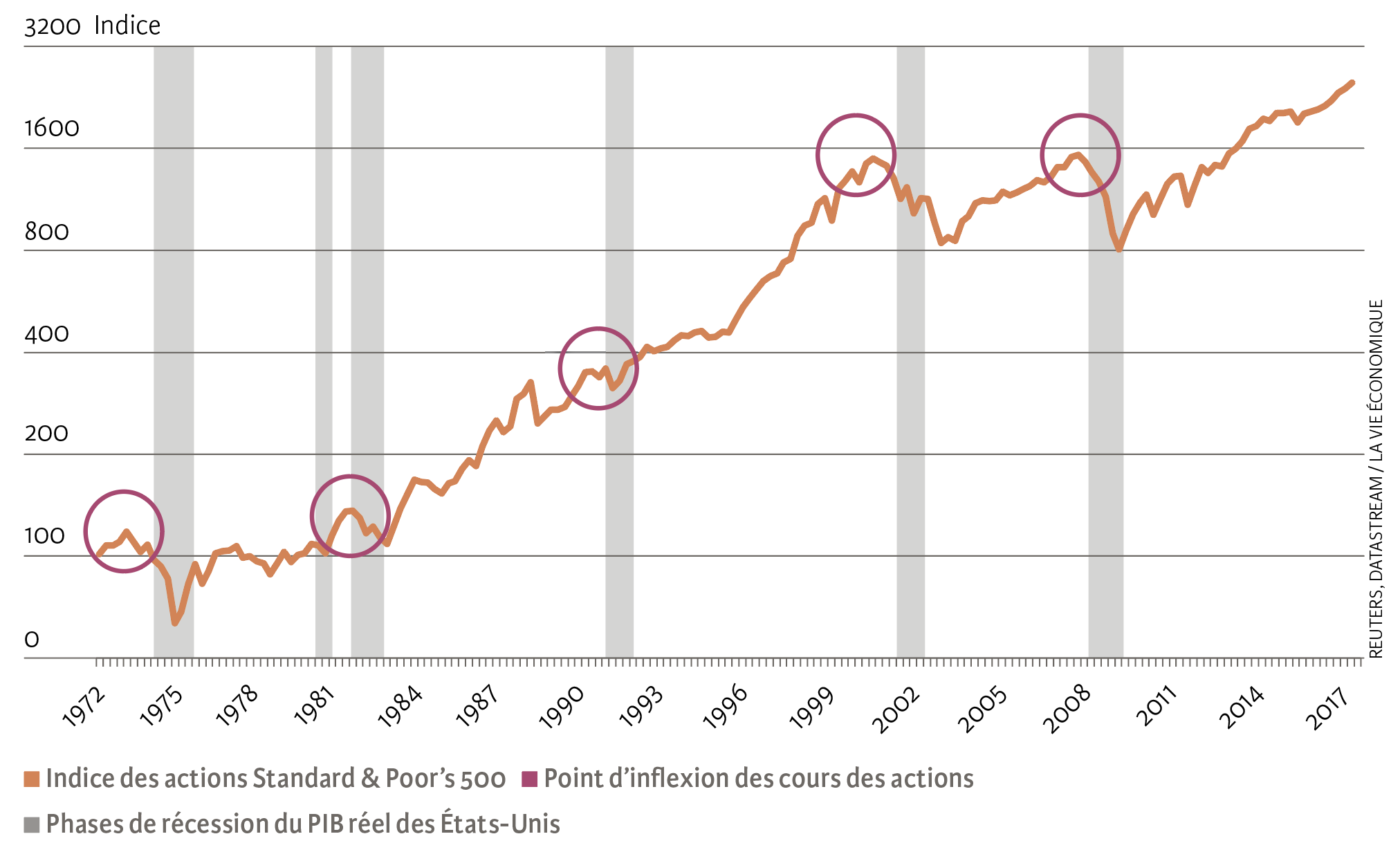

Conséquence : la chute des actions en Bourse

Un regard sur les marchés boursiers est instructif, car c’est là que se négocie l’avenir des données fondamentales des entreprises – chiffres d’affaires, bénéfices, rendements. En cas de signal (positif ou négatif) relativisant les estimations du moment, les cotes sont immédiatement ajustées. Or, une inversion soudaine de la courbe de rendement pourrait être un tel signe. Si la conjoncture s’assombrit en raison d’un ajustement des taux d’intérêt, les cours des actions corrigent immédiatement à la baisse.

Cette hypothèse serait confirmée si, en situation de conjoncture toujours raisonnable et d’inversion simultanée de la courbe de rendement, les marchés boursiers plongeaient subitement. Effectivement, ce phénomène a pu régulièrement s’observer ces quarante-cinq dernières années aux États-Unis (voir illustration 2). Il semble que le cours des actions commence à fléchir juste avant le début d’une phase de récession économique – à peu près en même temps que l’inversion de la courbe de rendement. Ce n’est donc pas non plus un hasard si, dans différents pays, le cours des actions fait partie des indicateurs avancés de l’évolution conjoncturelle.

Ill. 2. Récessions et cours des actions aux États-Unis (1972-2017)

Source : Reuters, Datastream / La Vie économique

Pour l’heure, la conjoncture est toujours au beau fixe. La situation est la meilleure imaginable : taux d’inflation faibles, croissance soutenue, évolution réjouissante des bénéfices des entreprises, optimisme généralisé. On peut, toutefois, se demander comment vont évoluer les taux d’intérêt ? Les banques centrales devront éponger tôt ou tard les liquidités créées pendant la crise financière, ce qui ne sera certainement pas possible sans un relèvement des taux d’intérêt. Aux États-Unis, la structure des taux tend déjà à l’inversion, comme le montre le rapprochement des courbes dans l’illustration 1. C’est pourquoi il faudra observer attentivement les mouvements qui ne manqueront pas de se dessiner ces prochains mois au pays de l’Oncle Sam. Si une inversion était en vue, la conjoncture risquerait de s’assombrir.