La réforme de la péréquation financière et de la répartition des tâches (RPT) a sensiblement renforcé le fédéralisme dans notre pays. La péréquation des ressources, financée conjointement par la Confédération et par les cantons à fort potentiel de ressources, est un des piliers du projet de réforme entré en vigueur en 2008. Son objectif est d’améliorer l’autonomie financière des cantons et de réduire les disparités en matière de capacité financière et de fiscalité, tout en maintenant la compétitivité fiscale des cantons et en leur garantissant une dotation minimale en ressources financières. Un autre pilier de la RPT est la réforme de la péréquation, financée par la Confédération pour compenser les charges financières excessives des cantons dues à des facteurs géotopographiques ou sociodémographiques. La compensation des cas de rigueur, limitée dans le temps, est le troisième instrument de péréquation.

Outre la péréquation financière au sens strict, la RPT comporte encore un autre volet pour réorganiser la répartition des tâches entre la Confédération et les cantons. Cette réforme a désenchevêtré les tâches assumées jusqu’ici en commun et les a en grande partie placées sous l’entière responsabilité de la Confédération ou des cantons, en mettant l’accent sur les principes de subsidiarité et d’équivalence fiscale.

Le principe de subsidiarité veut que la collectivité territoriale de l’échelon supérieur ne reprenne une tâche que si elle la remplit manifestement mieux que le niveau étatique subordonné, soit à un moindre coût ou plus efficacement. Le principe d’équivalence fiscale stipule que, dans le cadre d’une tâche étatique, le cercle des bénéficiaires doit recouvrir celui des décideurs et agents payeurs. Un catalogue de critères liés aux deux principes figure dans le guide de législation et l’aide-mémoire sur la présentation des messages du Conseil fédéral, afin que l’élaboration de nouvelles lois et l’adaptation de lois en vigueur en tiennent compte. Avec la RPT, ces principes ont été ancrés dans la Constitution fédérale.

Des objectifs stratégiques dictés par la Confédération

Malgré le désenchevêtrement des tâches, bon nombre de celles-ci relèvent toujours de la responsabilité commune de la Confédération et des cantons, avec un financement commun. La plupart de ces tâches sont désormais gérées sur la base de conventions-programmes, avec une grande nouveauté : la gestion en fonction des résultats plutôt que des ressources. Autrement dit, la contribution fédérale ne dépend plus des coûts, mais du degré de réalisation des objectifs. La Confédération définit les objectifs stratégiques dans le cadre d’une convention-programme fixée pour une durée de quatre ans, tout en laissant une latitude suffisante aux cantons pour la mise en œuvre.

Outre les conventions-programmes, la coopération entre la Confédération et les cantons comprend – comme elle le faisait déjà avant la RPT – le fédéralisme dit d’exécution. En d’autres termes, il incombe aux cantons d’appliquer le droit fédéral. Sans cet élément, la Confédération devrait établir ses propres structures dans les cantons, avec doublons et coûts supplémentaires à la clé. Le fédéralisme d’exécution permet à la Confédération de se reposer sur les structures et institutions des cantons.

La coexistence des conventions-programmes et du fédéralisme d’exécution pose certains problèmes. Les premières misent avant tout sur l’accomplissement partenarial des tâches, avec participation financière de la Confédération, alors que le second se concentre sur l’application du droit fédéral par les cantons, à titre gratuit.

La RPT a aussi renforcé la coopération entre les cantons, leur permettant notamment de mieux profiter des économies d’échelle et de compenser mutuellement les externalités territoriales indésirées. Depuis 2008, la coopération intercantonale s’est sensiblement améliorée, surtout dans le domaine des hautes écoles.

En résumé, le fédéralisme budgétaire est marqué par la coopération, mais aussi la compétition entre les collectivités territoriales, en particulier sur le plan fiscal. Pour que la concurrence continue de jouer son rôle, il faut une compensation financière entre les membres suivant leur force, raison pour laquelle la péréquation est – à l’échelle nationale – un élément clé du fédéralisme budgétaire.

La RPT tient le cap

Tous les quatre ans, le Conseil fédéral rédige un rapport évaluant l’efficacité de la péréquation financière et de la coopération horizontale. Outre la réalisation des objectifs, il examine le fonctionnement du système et formule des propositions pour la dotation des opérations de péréquation ainsi que pour les éventuelles adaptations législatives. Le 9 mars, le Conseil fédéral a mis en consultation son dernier rapport sur l’évaluation de l’efficacité, couvrant la période 2016-2019. Le Parlement devrait se prononcera à ce sujet dans le courant du premier semestre 2019.

Comme relevé dans ce troisième rapport sur l’évaluation de l’efficacité, les objectifs légaux de la péréquation ont majoritairement été atteints. L’autonomie financière des cantons a été renforcée et les disparités au regard de leur capacité financière ont diminué. Par ailleurs, la compétitivité fiscale s’est maintenue aux niveaux national et international, les charges financières excessives des cantons dues à des facteurs géotopographiques ou sociodémographiques ont baissé et une répartition intercantonale équitable de la charge est garantie. Seul l’objectif fiscal n’a pas été atteint : les écarts entre les cantons se sont légèrement creusés depuis l’introduction de la RPT.

Péréquation des ressources : objectif dépassé

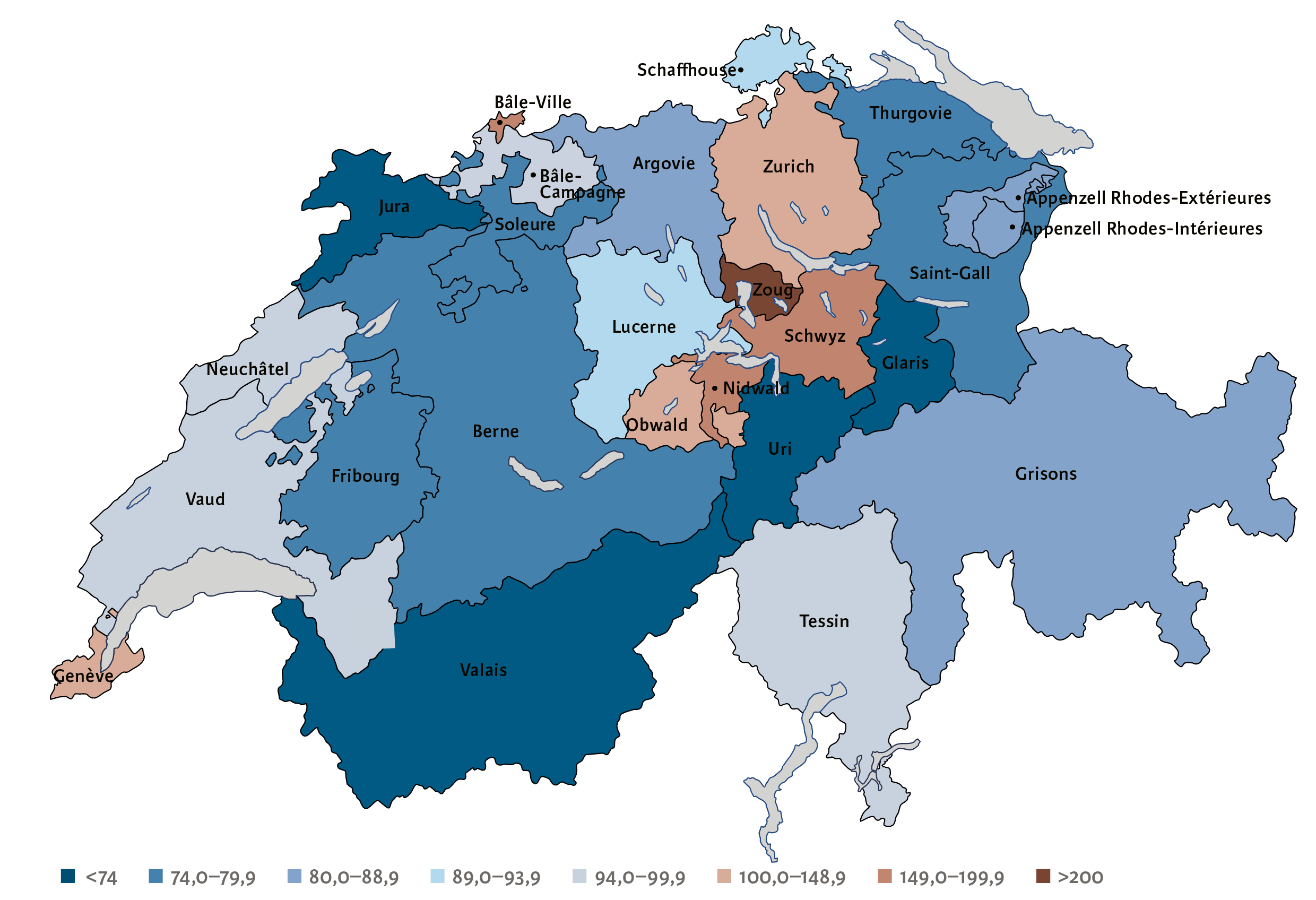

La péréquation des ressources veut que le canton ayant le plus faible potentiel dans ce domaine soit aidé financièrement afin que ses moyens atteignent 85 % de la moyenne suisse. Cet objectif a été rempli et même dépassé : avec 88,3 % pour 2018, le Jura – le canton affichant actuellement le plus faible potentiel de ressources – se situe largement au-dessus du niveau exigé. Exprimé en francs, cela signifie que le système contient 937 millions de plus que nécessaire (voir illustration 1). Ce montant est financé par la Confédération (près de 60 %) et par les sept cantons ayant le plus fort potentiel de ressources : Zurich, Zoug, Genève, Schwyz, Bâle-Ville, Obwald et Nidwald (voir illustration 2).

Ill. 1. Péréquation des ressources, écart avec l’objectif de dotation minimale de 85 %

Source : AFF / La Vie économique

Ill. 2. Indice des ressources des cantons (2018 ; moyenne = 100)

Remarque : l’indice des ressources < 100 concerne les cantons à faible potentiel de ressources qui bénéficient de la péréquation des ressources ; celui > 100 concerne les cantons à fort potentiel de ressources qui doivent alimenter la péréquation des ressources.

Source : AFF (2018) / La Vie économique

C’est en 2010 et 2011 que la dotation a pour la dernière fois été trop faible. Depuis lors, la tendance va dans la direction opposée. L’excédent atteint une moyenne de 330 millions : le Conseil fédéral a par conséquent proposé en 2013 de réduire la dotation de ce même montant. Après d’intenses débats, le Parlement s’est accordé sur une baisse de 165 millions. Malgré cela, la dotation excessive a encore une fois fortement augmenté, preuve qu’il y a nécessité d’agir sur le plan politique.

Les écarts s’expliquent par un automatisme dans la méthode de calcul, qui augmente la dotation même si les disparités au regard de la capacité financière des cantons diminuent. Dans l’actuel système, le Parlement fixe le montant de la dotation tous les quatre ans. Pendant cette période, la dotation est actualisée en fonction du taux de croissance du potentiel de ressources. Le canton au plus faible potentiel de ressources n’atteint donc jamais exactement 85 % de la moyenne suisse, mais se situe au-dessus ou au-dessous.

Compromis proposé par les cantons

Le Parlement fixera de nouveau la dotation en 2019. En prévision des débats attendus, un groupe de travail mandaté par la Conférence des gouvernements cantonaux (CdC) a élaboré une proposition de solution. Celle-ci prévoit que la dotation minimale soit désormais fixée à 86,5 %, ce qui signifie que le canton au plus faible potentiel de ressources atteindra chaque année exactement 86,5 % de la moyenne nationale. Sur la base des chiffres de 2018, la charge serait allégée de 280 millions de francs pour la Confédération et 227 millions pour les cantons au plus fort potentiel de ressources. La dotation minimale garantie s’accompagne ainsi d’un changement de système, où le contrôle politique ne passe plus par le montant de la dotation, mais par celui de la dotation minimale garantie de 86,5 %. Les versements continuent d’être effectués de manière progressive, ce qui signifie que les fonds profitent surtout aux cantons au plus faible potentiel de ressources. Pour réduire la volatilité des paiements compensatoires, le rapport sur l’évaluation de l’efficacité propose une version légèrement modifiée de la solution du CdC.

Il subsiste toutefois un point souvent critiqué, que même une dotation minimale garantie ne permet pas de résoudre : la faible incitation, pour les cantons à faible potentiel de ressources, à améliorer leur situation. En effet, les paiements compensatoires diminuent fortement dans ce cas-là. Baisser les impôts n’est guère payant pour ces cantons. Un conflit d’objectifs se dessine dès lors : plus les mesures de réattribution des fonds aux cantons les plus faibles sont efficaces, moins ces derniers seront enclins à améliorer leur situation. Dans le cas des bénéfices des entreprises notamment, l’effet incitatif est particulièrement faible, car les taux d’imposition y sont normalement bien plus bas que pour les personnes physiques.

Dans la pratique, il apparaît cependant que certains cantons ont, même sans incitations, sensiblement atténué le fardeau fiscal ces dernières années. Le Projet fiscal 17 contribuera également à détendre la situation, car il prévoit une pondération plus faible des bénéfices des personnes morales dans le potentiel de ressources. Il sera ainsi plus attrayant pour tous les cantons de favoriser l’implantation de nouvelles entreprises.