Dans la situation actuelle, il arrive que les couples mariés et salariés paient plus d’impôts que les couples de concubins dans la même situation économique. Selon un message adopté au mois de mars, le Conseil fédéral veut supprimer cette « pénalisation du mariage » au niveau de l’impôt fédéral direct[1]. Pour suffire au principe d’égalité de traitement, l’imposition du couple[2] doit – idéalement – remplir cinq exigences.

En premier lieu, la charge fiscale doit être indépendante de l’état civil. Les couples mariés et de concubins à un revenu qui disposent du même revenu global doivent faire l’objet d’une taxation identique, car ils disposent de la même capacité économique. Cela vaut également pour les couples mariés et de concubins à deux revenus qui ont le même revenu global.

En deuxième lieu, une imposition dite des revenus globaux doit être appliquée : l’impôt commun d’un couple (marié) doit dépendre uniquement de la somme des revenus des deux partenaires et non de la répartition du revenu entre les partenaires. Il convient d’imposer de manière identique les couples disposant d’un revenu global identique.

En troisième lieu, une réforme tient compte de la valeur économique du travail fourni dans le cadre du ménage, constituant un revenu invisible ou fictif (« Schatteneinkommen ») qui accroît la capacité économique. Selon le taux d’occupation qu’un ménage consacre à l’activité lucrative, il dispose de plus ou moins de possibilités d’assumer les tâches ménagères telles que faire la cuisine et les nettoyages ainsi que garder les enfants, percevant ainsi un revenu fictif. En comparaison d’un couple à un revenu, le couple à deux revenus ayant un taux d’occupation de 200 % dispose d’un potentiel moindre pour réaliser un revenu fictif. Dès lors, il convient d’adapter son imposition par un dégrèvement. Si, en revanche, le taux d’activité total d’un couple à deux revenus ne dépasse pas le seuil de 100 %, par exemple parce que chacun des partenaires travaille à mi-temps, un dégrèvement de l’impôt n’est pas justifié.

En quatrième lieu, il faut tenir compte de la taille du ménage : lorsqu’un revenu donné sert à subvenir aux besoins de plusieurs personnes, la capacité économique est réduite et la charge fiscale doit être allégée en conséquence. Une personne seule doit dès lors être davantage imposée qu’un couple marié à un revenu disposant du même revenu global. De manière analogue, une personne seule doit être davantage imposée qu’un couple de concubins à un revenu disposant du même revenu global.

En cinquième et dernier lieu, il faut tenir compte des « économies ménagères » que réalisent les couples par rapport aux personnes seules. Ces économies correspondent à une baisse du coût du train de vie de chacune des personnes due au fait qu’elles vivent ensemble. L’imposition d’un couple marié ou de concubins à deux revenus doit alors être plus élevée que pour deux personnes seules qui, par le cumul des revenus, obtiennent le même revenu que le couple marié ou de concubins.

Que dit le Tribunal fédéral ?

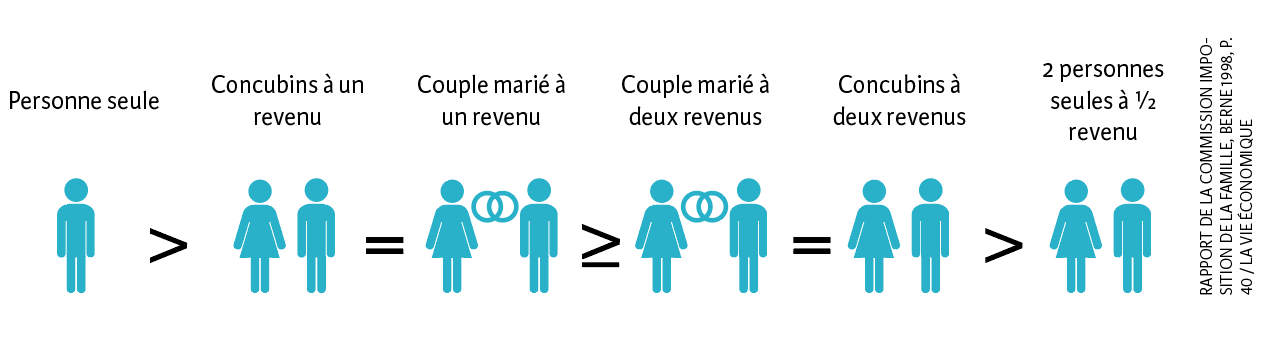

La jurisprudence du Tribunal fédéral concernant les relations entre les charges des différentes formes de ménage se couvre largement pour les cinq exigences. Selon les formules[3] établies par le Tribunal fédéral et développées par la doctrine en matière de droit fiscal pour les rapports entre les charges (voir illustration 1), la charge fiscale d’un couple marié à deux revenus doit correspondre à celle d’un couple de concubins connaissant une situation économique identique. Cela vaut également pour la charge fiscale des couples mariés ou de concubins à un revenu.

Ill. 1. Formule des rapports entre les charges fiscales développée par le Tribunal fédéral et la doctrine en matière de droit fiscal

Source : Rapport de la commission Imposition de la famille, Berne 1998, p. 40 / La Vie économique

Quel modèle choisir ?

S’agissant de l’impôt fédéral direct prélevé sur le revenu des particuliers selon un barème directement progressif, il est impossible de satisfaire les cinq exigences en même temps. Le choix du modèle d’imposition dépend donc du degré de priorité accordé aux exigences d’égalité de traitement conflictuelles selon les différentes formes de ménage. Il convient en premier lieu de déterminer laquelle des deux approches doit prévaloir : l’imposition indépendante de l’état civil ou l’imposition des revenus globaux ? Répondre aux trois questions suivantes, dans l’ordre indiqué, permet de traduire les exigences quant à une juste imposition du couple en modèle d’imposition concret.

-

Faut-il choisir un barème de l’impôt progressif ?

La réponse à cette question concrétise l’équité fiscale verticale au sens de la répartition des charges fiscales et s’oriente vers une éventuelle redistribution dépassant ce cadre. Si la préférence va à un barème indirectement progressif (autrement dit un barème unique avec franchise), la question quant à la forme de l’imposition des conjoints est également décidée. C’est alors l’impôt à taux unique qui s’applique. L’inégalité de traitement des différents types de ménage étant relativement faible sous cette forme d’imposition, il est possible de renoncer à des déductions correctives. Si la décision favorise plutôt un barème directement progressif, il faut alors répondre à la question suivante.

-

Qui du ménage ou de l’individu doit être considéré comme responsable de la capacité économique ?

Si les particuliers, indépendamment de leur état civil et de leur forme de logement, sont considérés comme porteurs de la capacité économique, l’imposition individuelle est indispensable (voir encadré). Celle-ci peut alors recourir à la procédure d’imposition individuelle pure, car les correctifs sont non seulement inutiles, mais même étrangers au système. Si le ménage est le porteur de la capacité économique, la question suivante se pose.

-

Quel postulat convient-il de favoriser: l’imposition indépendante de l’état civil ou l’imposition des revenus globaux?

Dans le premier cas, l’imposition individuelle s’impose. Le tarif progressif engendre – à revenu global identique – un excédent de charges pour les couples mariés à un revenu par rapport à ceux percevant deux revenus. En plus, celui-ci pèse souvent plus lourd que le revenu fictif dégagé par le travail fourni dans le ménage des couples mariés à un revenu. Selon le Tribunal fédéral, cette approche doit donc prévoir des correctifs tels qu’une différenciation des barèmes et des déductions pour les couples mariés[4]. Dans le second cas, il faut prévoir l’imposition commune des conjoints basée sur un « splitting » ou un barème double.

Inégalité de traitement face à l’impôt fédéral direct

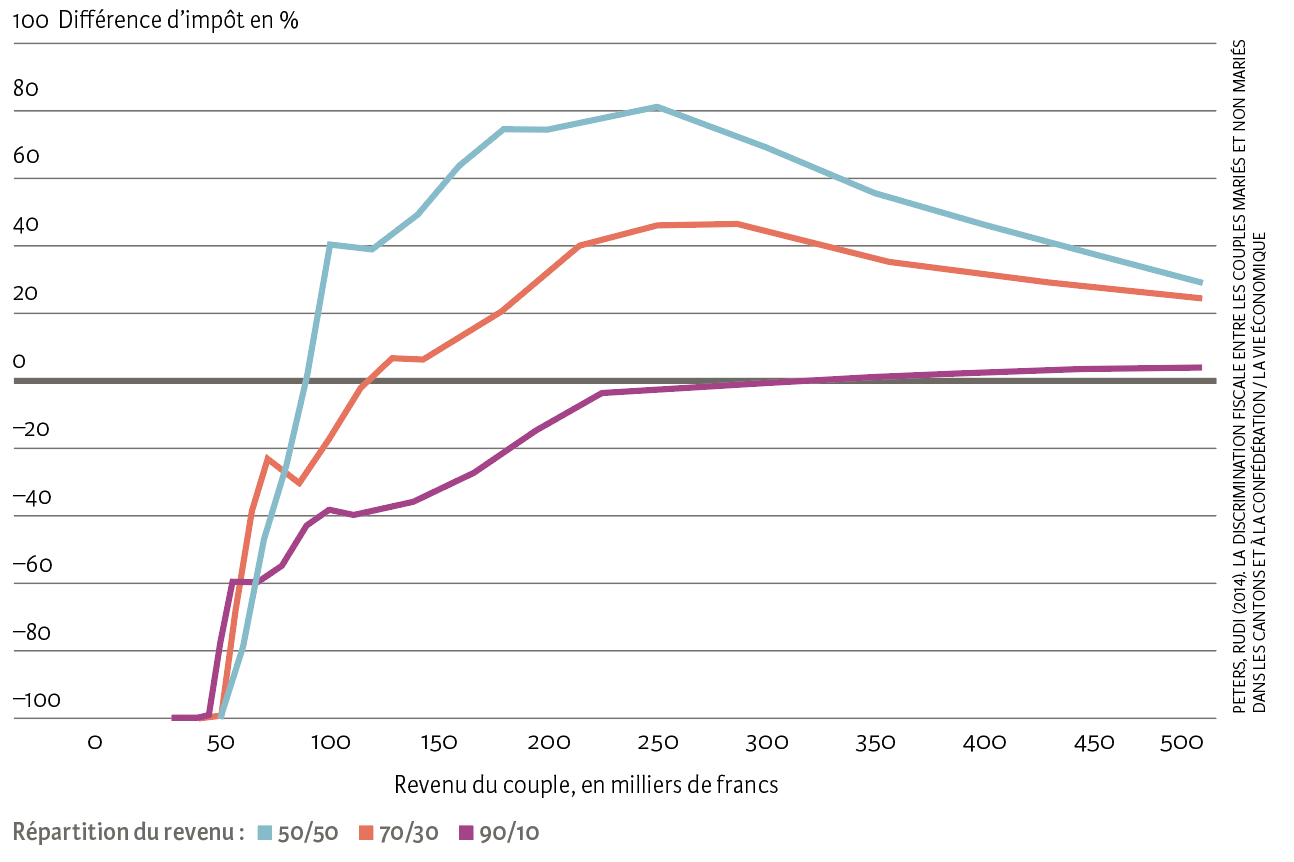

La discrimination fiscale entre couples mariés et non mariés pour l’impôt fédéral direct dépend d’une part de la répartition des revenus entre les partenaires : plus celle-ci est uniforme, plus la discrimination fiscale est grande (voir illustration 2). Cela va à l’encontre du postulat de l’imposition des revenus globaux.

D’autre part, la discrimination fiscale varie selon le niveau des revenus. Les couples à deux revenus de faible niveau ou avec une faible part de revenu secondaire sont fiscalement avantagés – alors que ceux ayant des revenus plus élevés ou une répartition des revenus plus uniforme sont défavorisés. Pour les revenus très élevés, la discrimination fiscale disparaît du fait que le barème est limité à 11,5 %.

Ill. 2. Discrimination fiscale entre couples mariés et non mariés face à l’impôt fédéral direct

Exemple d’interprétation : du point de vue fiscal, il y a une différence pour le couple selon qu’il est marié ou non. Les couples mariés, où chacun contribue pour moitié au revenu global de 180 000 francs, paient ainsi 75 % plus d’impôts que les couples non mariés.

Source : Peters, Rudi (2014). La discrimination fiscale entre les couples mariés et non mariés dans les cantons et à la Confédération / La Vie économique

Incitations négatives pour le conjoint qui réalise le revenu secondaire

Une juste imposition du couple respecte non seulement le principe de l’égalité de traitement, mais tient aussi compte des effets incitatifs. L’accent est alors mis en priorité sur le choix entre l’activité lucrative, le travail dans le ménage (faire soi-même) et le temps libre. Il convient de réduire autant que possible les distorsions causées par l’imposition de l’activité lucrative et la non-imposition du travail au sein du ménage et du temps libre. La décision entre ménage à une ou à deux personnes ne devrait pas davantage être déformée par les impôts, mais prise sur la base de réflexions non fiscales. Dans un ménage à deux personnes, par exemple, l’utilisation commune des biens ou le partage du travail entre les partenaires permettent des gains d’efficacité. Ce principe économique d’efficacité implique que la cinquième exigence d’égalité de traitement, à savoir la prise en compte des « économies ménagères », soit rejetée.

L’imposition commune des couples telle que pratiquée est dissuasive au regard de l’activité lucrative du conjoint réalisant le revenu secondaire. La charge fiscale marginale de l’époux qui gagne le revenu secondaire et qui réagit de façon relativement élastique ne commence en effet pas à zéro, mais au taux marginal de l’impôt de l’époux qui gagne le revenu principal. Pour celui qui apporte le deuxième revenu, l’incitation à ne pas augmenter son taux d’activité est donc très forte. Il est probable que la suppression de la discrimination fiscale réduise cet effet dissuasif, surtout pour les femmes bien formées, mobilisant une nouvelle main-d’œuvre qualifiée. À ce titre, la réforme de l’imposition du couple fait partie de l’initiative visant à combattre la pénurie de personnel qualifié.

Du besoin de réforme à une solution concrète

La réforme s’impose donc pour des raisons d’équité, mais aussi d’efficacité. Concernant l’équité fiscale, la grande question est de savoir si l’imposition doit s’appuyer sur le ménage ou sur l’individu. Du point de vue politique, le fait de placer les ménages et les individus au même niveau est contesté et conditionné par les valeurs des uns et des autres. Il est donc impossible de régler la question de l’équité fiscale de manière définitive. Au sujet des effets incitatifs, il apparaît préférable de s’appuyer sur l’individu comme porteur de la capacité économique – malgré la distorsion affectant la décision quant à la répartition des revenus entre les partenaires. En résumé, la réforme de l’imposition du couple est aussi dictée par le poids accordé aux arguments d’équité et d’incitation.

Sur le fond, la pénalisation du mariage pourrait être supprimée sans incidence sur le produit de l’impôt par une augmentation de l’imposition des contribuables non mariés. Un tel procédé n’ayant – politiquement – guère de chance d’aboutir, les différents modèles entrant en ligne de compte pour la réforme ont été évalués selon l’hypothèse qu’aucun contribuable ne verra sa charge augmenter par rapport à la situation actuelle. C’est pourquoi le modèle du calcul alternatif de l’impôt renonce, par exemple, à supprimer la déduction pour double revenu. On a également veillé à ne pas trop changer les relations entre les charges, d’où la nouvelle déduction pour un revenu proposée pour les couples mariés à un revenu.

En attendant, la suppression de la pénalisation du mariage sans augmentation des charges entraîne une diminution des recettes qui doit être compensée au niveau des rentrées ou des dépenses, avec d’inévitables perdants à la clé. Comme dans toute réforme, le dilemme des perdants dans le statu quo faisant face à ceux qui pâtiraient du scénario de la réforme se pose ici.

Outre l’égalité de traitement et l’effet incitatif, une réforme de l’imposition du couple doit également tenir compte de l’objectif fiscal, des coûts d’adaptation ainsi que des coûts de paiement et de perception. La réforme « barème multiple avec calcul alternatif de l’impôt » décrite dans l’encadré semble la plus prometteuse. Elle supprime entièrement la pénalisation du mariage, engendre une moindre diminution des recettes que dans d’autres cas de figure et, au regard des incitations positives au travail, est seulement battue par l’imposition individuelle. Les cantons peuvent de surcroît garder leur solution d’imposition du couple actuelle, ce qui contribue à une mise en œuvre relativement rapide de la réforme. Enfin, aucune charge supplémentaire n’est engendrée pour les contribuables. Seules les administrations fiscales cantonales verront leur travail administratif croître, surtout dans la phase d’introduction, mais les processus pourront être largement automatisés.

- Conseil fédéral, Le Conseil fédéral adopte le message sur l’élimination de la pénalisation du mariage, Communiqué de presse du 21 mars 2018.

- L’imposition du couple porte sur la taxation de personnes dont l’état civil et la forme de ménage varient. En comparaison, l’imposition des familles couvre la taxation de ménages avec enfants, c.-à-d. en tenant compte des enfants à charge.

- ATF 120 Ia 329, consid. 4b ; rapport de la commission Imposition de la famille, Berne 1998, p. 40.

- ATF 110 Ia 7.