L’économie suisse s’est construit un excellent réseau international, comme le confirment les statistiques : l’indice de la mondialisation du KOF[1] place notre pays au neuvième rang pour l’interconnexion économique. En plus, les volumes des exportations de biens[2] et de services[3] ont atteint de nouveaux records en 2017, avec 220 milliards de francs pour les biens et 123 milliards pour les services. Le volume des importations est lui aussi impressionnant, atteignant 185 milliards de francs pour les biens et 100 milliards pour les services.

Pour l’économie suisse, il importe dès lors de savoir quelle sera l’évolution des taux de change. Chaque acteur économique concerné doit constamment réfléchir à la manière de gérer cette incertitude monétaire. À côté des mesures de couverture, il est aussi possible de pronostiquer l’évolution des monnaies et de s’orienter en conséquence. Un projet de recherche mené à la Haute école zurichoise en sciences appliquées (ZHAW), École de gestion et de droit, a étudié la qualité de telles prévisions monétaires pour les deux cours euro/franc et dollar/franc. Dans un tel contexte, il est important de faire la distinction entre les prévisions à long et à court terme.

Les prévisions à long terme sont plus simples

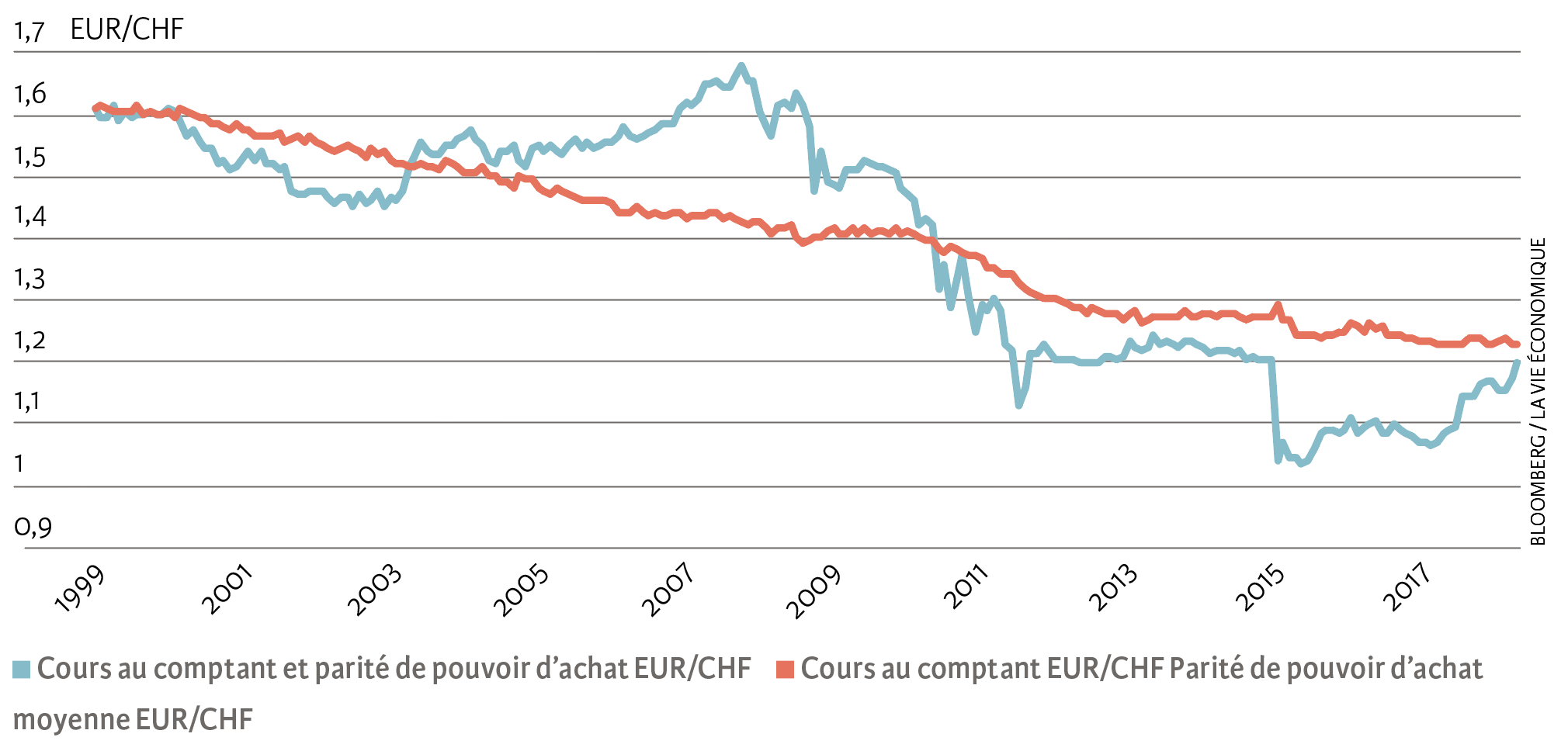

Le modèle macroéconomique de la parité de pouvoir d’achat convient très bien pour les prévisions à long terme (voir illustration 1). Selon celui-ci, un taux de change est en équilibre lorsque le prix résultant de la conversion de paniers d’achat représentatifs dans les deux zones monétaires est identique.

L’illustration montre que, sur le long terme, les cours au comptant euro/franc et dollar/franc évoluent autour de la parité de pouvoir d’achat, laquelle varie dans le temps au même rythme que les fluctuations de cours sur les différents marchés ou le différentiel d’inflation entre les deux zones monétaires. En conséquence, la parité de pouvoir d’achat est considérée comme un cours d’équilibre à long terme et le différentiel d’inflation comme un indicateur adéquat de l’évolution à long terme d’un taux de change à partir de ce cours d’équilibre. La faiblesse de l’inflation suisse par rapport à celle de la zone euro et des États-Unis explique, en partie, l’appréciation du franc à long terme par rapport à l’euro et au dollar.

Ill. 1. Évolution et parité de pouvoir d’achat du dollar et de l’euro (1999-2018)

Remarque : la parité de pouvoir d’achat a été calculée à partir des prix moyens à la consommation et à la production selon Bloomberg.

Pour de nombreuses entreprises, il est essentiel de connaître l’évolution monétaire sur les 12 à 24 prochains mois. Pour répondre à ces préoccupations à court terme, la parité de pouvoir d’achat ne convient pas, car les taux s’en écartent parfois fortement. Prédire les cours dans ce délai est donc nettement plus exigeant, car il ne faut pas seulement tenir compte du différentiel d’inflation, mais aussi de nombreux autres facteurs : flux monétaires, interventions sur les marchés, aspects psychologiques et évolution politique pour n’en citer que quelques-uns. Malgré cette complexité, de nombreux établissements financiers (à commencer par les banques) s’aventurent à pronostiquer l’évolution des monnaies à court et à moyen terme. Alors, qu’en est-il de la qualité de ces prévisions ?

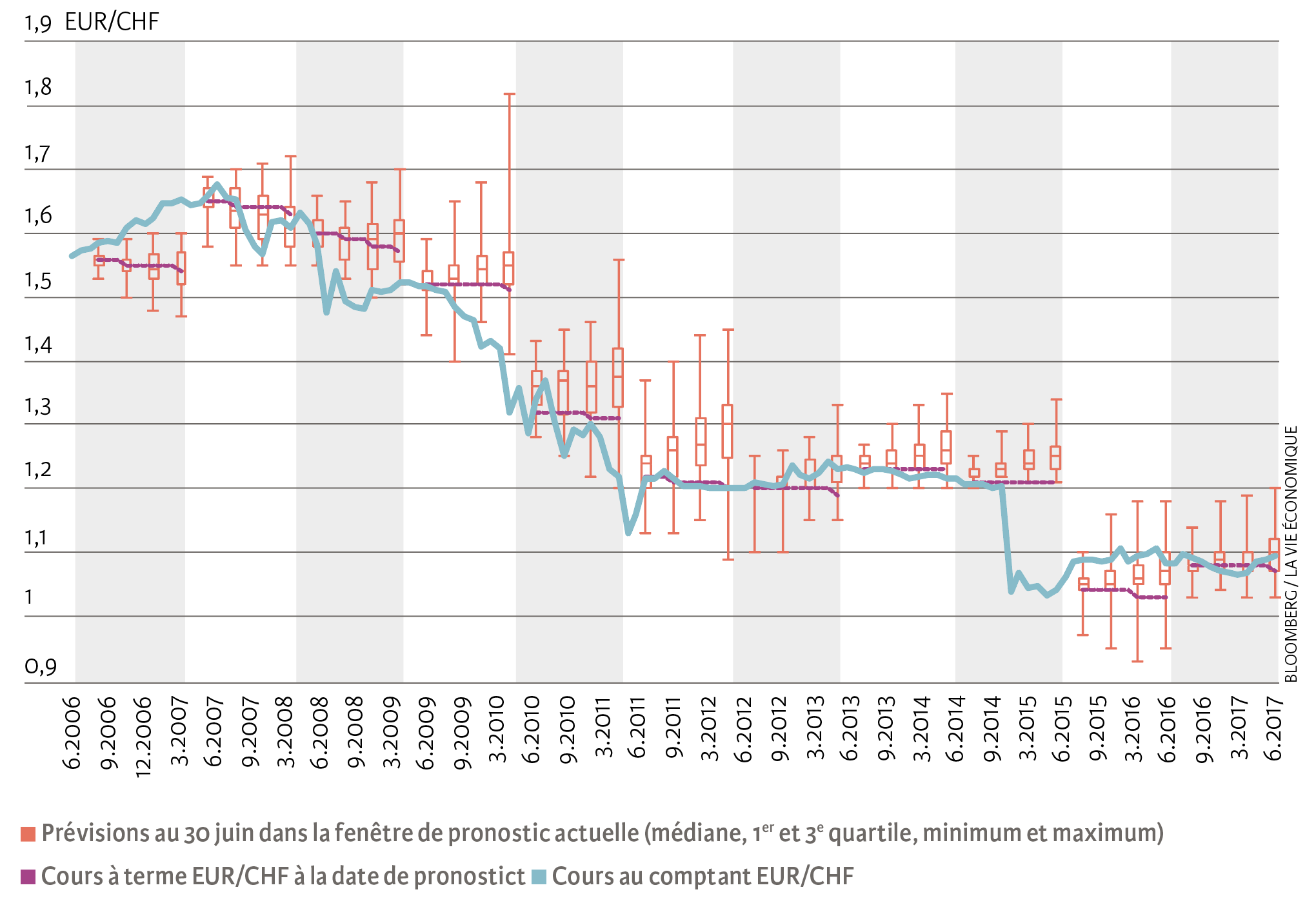

Pour répondre à cette question, nous avons étudié l’exactitude des prévisions saisies de 2006 à 2016 sur Bloomberg pour les taux de change euro/franc et dollar/franc. Nous avons repris les valeurs indiquées au 30 juin (+/-15 jours) pour les trois, six, neuf et douze mois suivants[4] et appliqué les cours au comptant et à terme à la date de pronostic comme référence, car selon la théorie dominante, ils représentent les meilleurs outils de prévision.

Nous évoquerons ci-après uniquement les prévisions pour le taux de change euro/franc. Les conclusions sont les mêmes en ce qui concerne le couple dollar/franc.

Des valeurs prévisionnelles très divergentes

Tandis que le franc suisse n’a cessé de s’apprécier face à l’euro, les prévisions ont en moyenne tablé sur une correction de cette tendance, autrement dit sur un affaiblissement du franc. Les valeurs prévisionnelles sont donc souvent très éloignées du cours au comptant (voir illustration 2). En juin 2007, 2012 et 2016, les prévisions médianes ont cependant vu assez juste. Il est intéressant de constater que les valeurs prévisionnelles s’écartent souvent beaucoup les unes des autres. Cette vaste dispersion est un indice que les acteurs du marché peuvent, avec un niveau d’information semblable, aboutir à des conclusions parfois opposées.

Cette observation est confortée par une autre étude qualitative de prévisions détaillées à trois mois émises par neuf établissements bancaires pour la date de pronostic du 30 juin 2017. Selon celle-ci, certains prévisionnistes avaient, sur la base de prédictions macroéconomiques pourtant similaire, tiré des conclusions totalement différentes en ce qui concerne les taux euro/franc et dollar/franc.

Ill. 2. Cours au comptant euro/franc suisse et prévisions au 30 juin pour les quatre prochains trimestres

Remarque : les cases correspondent aux 50 % moyens des prévisions (le trait horizontal étant la prévision médiane), et les lignes aux autres prévisions jusqu’à la valeur la plus élevée ou la plus basse.

Les indicateurs passifs donnent de meilleurs résultats

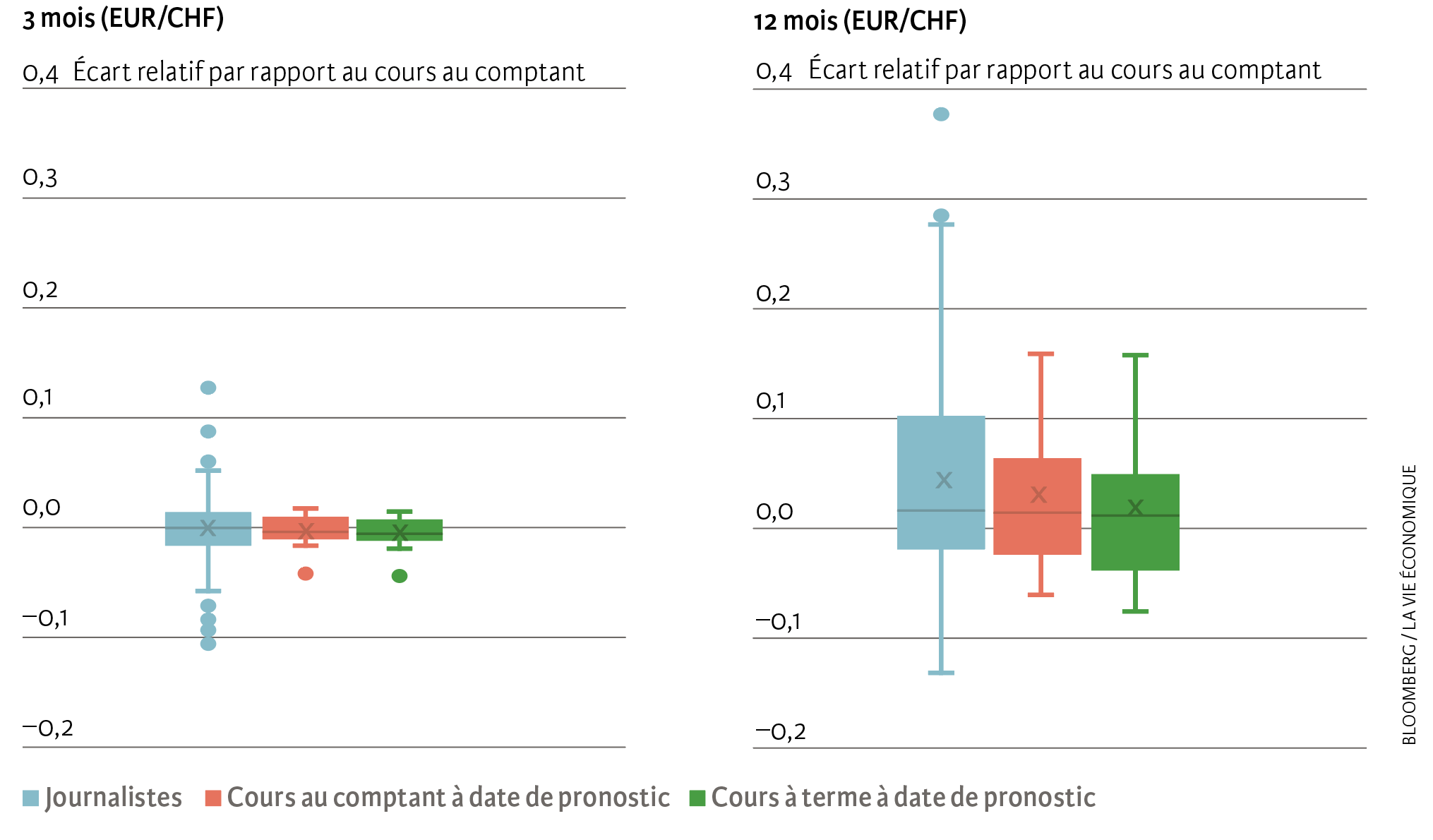

Pour évaluer le degré d’exactitude des prévisions, nous avons, pour toutes les périodes considérées, analysé les écarts relatifs entre le cours prédit et celui effectivement atteint. Les analyses ont été effectuées au niveau agrégé ainsi que pour les différents instituts de prévision (voir illustration 3). Non seulement l’écart de la valeur prévisionnelle par rapport au cours effectif est intéressant, mais aussi la comparaison avec le pouvoir prédictif des outils purement passifs comme le cours au comptant ou à terme au moment de la prévision.

Ill. 3. Exactitude des prévisions de journalistes en comparaison du cours au comptant et à terme comme outil de prévision

Remarque : mesure de l’écart relatif de la prévision par rapport au cours effectivement atteint. La croix indique l’écart moyen, le trait horizontal l’écart médian.

Pour la période de prévision à trois mois, la médiane et la moyenne sont assez proches du cours effectif, avec toutefois une dispersion très marquée. Les indicateurs passifs que sont les cours au comptant et à terme sont assez proches de la moyenne du cours effectif, mais avec une dispersion bien plus faible. En ce qui concerne l’écart des médianes, la moitié des journalistes font mieux que le cours à terme, l’autre moitié moins bien, que ce soit en prenant tous les instituts ou uniquement ceux qui ont émis une prévision dans un nombre minimum précis de fenêtres d’analyse. Cela permet d’exclure les coups de chance.

Plus la période de prévision est longue (entre six et douze mois), plus l’inexactitude prédictive augmente, comme le montre la dispersion croissante des écarts. De surcroît, lorsque l’horizon s’allonge, les prévisions moyenne et médiane s’écartent parfois fortement du cours effectif. Les cours au comptant ou à terme s’en sortent alors mieux. À la date de pronostic, ils se situent plus près du cours effectif. Seuls 13 à 26 % des instituts publiant des prévisions présentent de meilleurs résultats pour la médiane que le cours à terme. Ce pourcentage dépend de l’horizon prévisionnel et des instituts pris en compte – tous ou seulement ceux ayant émis un certain nombre de prévisions. Toutefois, aucun schéma précis ne se dessine.

Ne pas se fier aux prévisions

Jusqu’ici, notre analyse de l’exactitude prédictive a mesuré le cours prévisionnel par rapport au cours effectif. Cependant, de nombreux acteurs du marché ont seulement besoin d’anticiper la direction dans laquelle le cours évoluera. Nous avons donc évalué la pertinence de l’orientation des prévisions. Il apparaît clairement que les journalistes ont échoué. Pour les quatre périodes couvertes, la majorité des prévisions pour le cours euro/franc pointent dans la mauvaise direction. Selon l’horizon de prévision, 55 à 69 % se trompent sur la tendance.

Notre étude révèle à quel point les prévisions monétaires sont complexes. Cela étant, il est tout de même surprenant que, même au niveau agrégé, les prévisionnistes obtiennent de moins bons résultats que les indicateurs passifs – d’autant que les cours au comptant et à terme à la date de pronostic sont eux aussi souvent très éloignés du cours effectif.

À court terme, les entreprises et autres acteurs économiques ne devraient donc pas compter sur les prévisions monétaires, mais plutôt réfléchir à la manière de se positionner face aux différents taux de change possibles et non prévisibles que leur réserve l’avenir. La couverture des risques de change sur les marchés financiers n’est alors qu’une possibilité parmi d’autres, à l’image des mesures stratégiques permettant d’aligner la structure monétaire dans l’entreprise, d’appliquer des mesures d’amélioration de l’efficacité ou d’investir dans les innovations. Si des prévisions s’avèrent nécessaires, alors autant choisir la perspective du long terme et se souvenir de la théorie classique de la parité de pouvoir d’achat.

- Gygli Savina, Haelg Florian et Sturm Jan-Egbert, The KOF Globalization Index – Revisited, KOF Working Paper, 2018, n° 439.

- Source de données : statistique du commerce extérieur suisse de l’Administration fédérale des douanes, consultée le 30 mai 2018.

- Source de données : données économiques de la Banque Nationale Suisse, consultées le 30 mai 2018.

- Au total, 1639 prévisions (moyenne: 37,25 par trimestre) ont été examinées pour le taux de change USD/CHF et 1575 prévisions (moyenne: 35,8 par trimestre) pour le taux de change EUR/CHF.