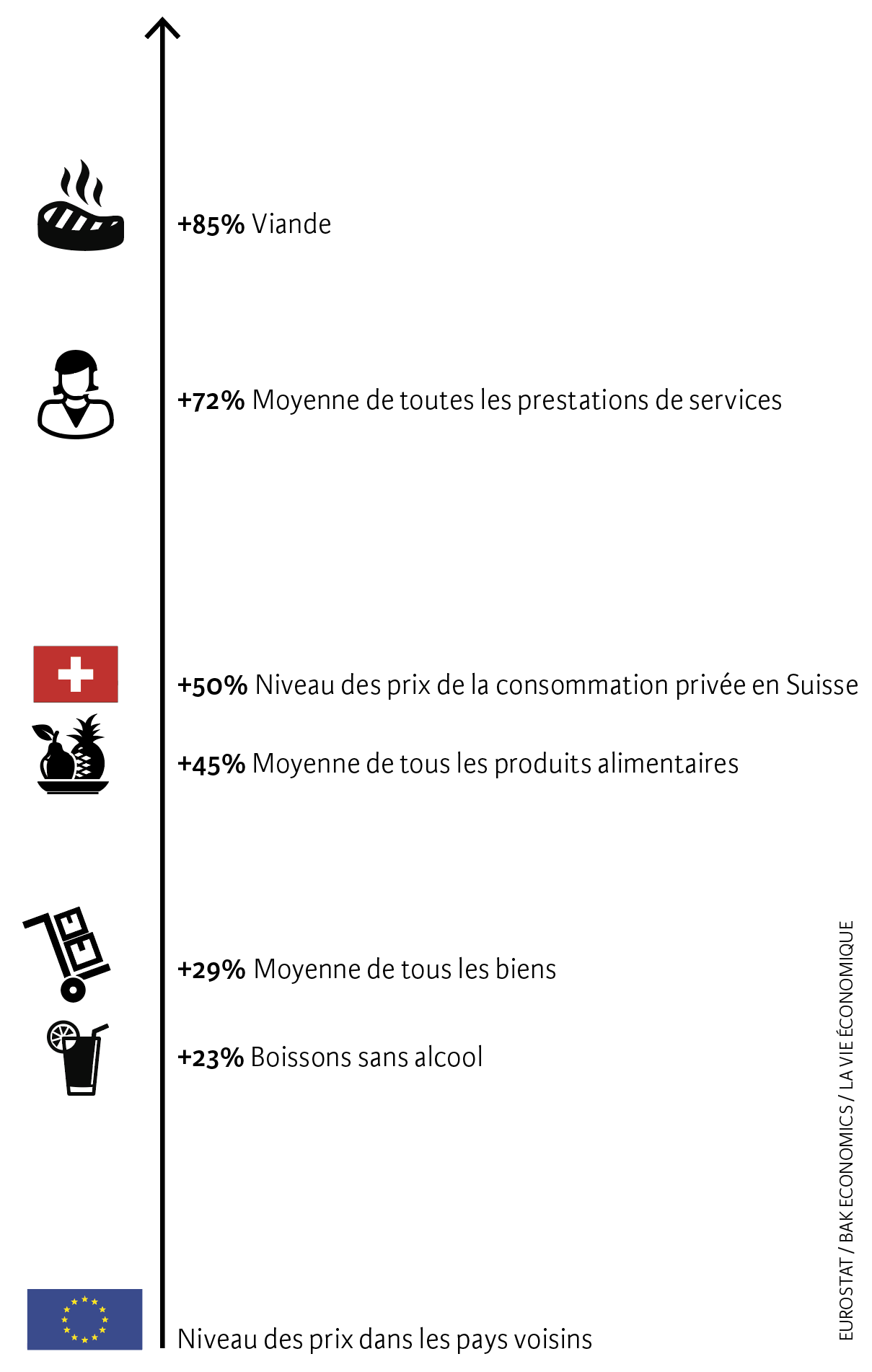

La Suisse est un îlot de cherté. En 2015, le consommateur a payé en moyenne 45 % de plus que dans les pays voisins (Allemagne, France, Italie, Autriche) pour un panier pondéré identique de produits alimentaires, boissons alcoolisées et tabacs[1]. L’écart va de +41 % par rapport à l’Autriche à +54 % par rapport à l’Allemagne. On peut donc en conclure que le tourisme d’achat prospère dans tous les territoires proches de la frontière. L’institut d’études de marché GfK estime le montant des achats ciblés à l’étranger à quelque 5 milliards de francs en 2015.

Les différences de prix sont particulièrement marquées pour les produits carnés. Dans ce segment, le niveau des prix en Suisse dépasse de 85 % la moyenne des pays voisins (voir illustration 1). Les boissons sans alcool, qui coûtent 23 % de plus en Suisse que dans les pays voisins, présentent la différence de prix la plus faible.

Ill. 1. Niveau des prix des produits alimentaires en Suisse en comparaison avec les pays limitrophes (2015)

Source : Eurostat / BAK Economics / La Vie économique

Les valeurs absolues ne montrent toutefois que partiellement l’étendue de la différence de prix des produits alimentaires, boissons alcoolisées et tabacs. Mieux vaut donc comparer les niveaux des prix avec d’autres paniers de biens de consommation pour illustrer la comparaison. Les prestations de services, en général difficilement négociables, présentent aussi d’énormes différences de prix en comparaison avec les pays voisins : en 2015, un panier de services défini sur la base de la consommation suisse était en moyenne 72 % plus cher. En revanche, la différence de prix du panier de biens – la partie en principe négociable de la consommation privée – est bien plus faible : en 2015, le niveau des prix était en moyenne 29 % plus élevé en Suisse que dans les pays voisins.

D’où proviennent les différences de prix des denrées alimentaires ? Sur mandat du Secrétariat d’État à l’économie (Seco), la Haute école des sciences appliquées de Zurich (ZHAW) et BAK Economics ont examiné dans deux études de cas les chaînes de valeur et l’intensité concurrentielle sur les marchés de la viande fraîche et du lait[2]. Ils ont pour ce faire analysé empiriquement les modes de fonctionnement et les pratiques commerciales des marchés agricoles suisses au niveau des concentrations et des asymétries des marchés, ainsi que les éventuelles corrélations entre la structure des marchés et les prix à la consommation.

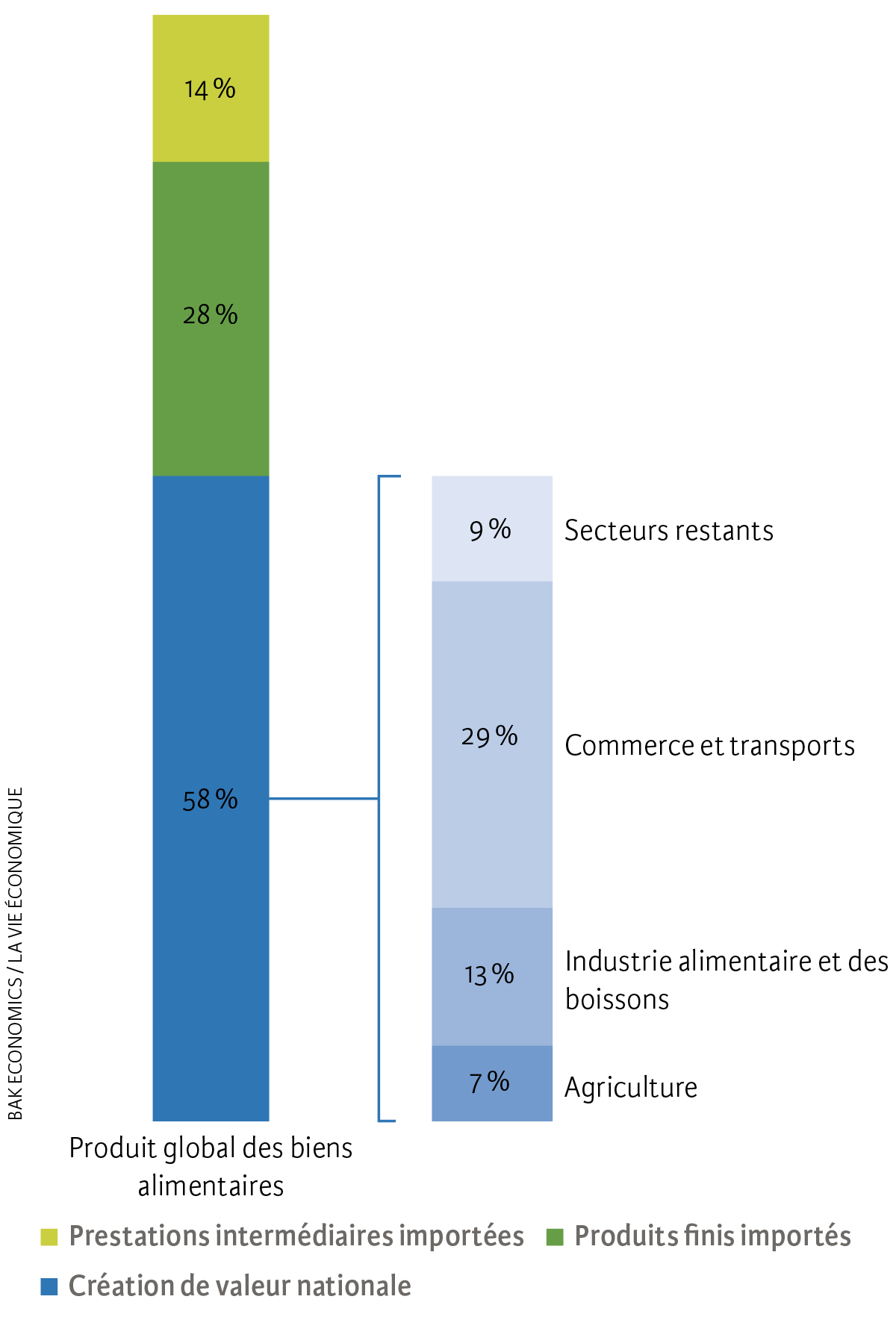

La valeur est principalement créée en Suisse

L’analyse entrées-sorties (input-output) montre que les entreprises helvétiques ont créé en 2014 environ 58 % de la valeur totale de la filière alimentaire générée par les dépenses de consommation des habitants du pays : 29 % sont induits par le commerce et les transports, 13 % par l’industrie alimentaire et des boissons et 7 % par l’agriculture (voir illustration 2). Les autres secteurs en Suisse représentent 9 % de la valeur ajoutée : il s’agit de processus situés en amont, comme la fabrication de matériel d’emballage. Les 42 % restants ont été réalisés à l’étranger, les importations concernant en premier lieu des produits finis et des prestations intermédiaires.

Ill. 2. Chaîne de valeur dans la filière alimentaire (2014)

Source : BAK Economics / La Vie économique

La part de la création de valeur nationale dans le produit global en Suisse est dans l’ensemble similaire à celle dans les pays voisins. Des différences apparaissent toutefois si l’on considère la situation de plus près. Le commerce et les transports, de même que l’industrie alimentaire de transformation, contribuent ainsi bien plus à la création de valeur nationale en Suisse que dans les pays voisins. Il apparaît en outre que, en ce qui concerne la création de valeur générée par la production du secteur agricole, la répartition est bien plus favorable à l’agriculture en France et en Italie qu’en Suisse.

Eu égard à la hausse de la part de la valeur ajoutée dans le secteur du commerce et des transports ces dernières années, la question est de savoir si les marges bénéficiaires ont été élargies en Suisse. Aucun indice ne ressort globalement des analyses temporelles de l’évolution des quantités et des prix dans le secteur du commerce. Au contraire, la progression de la part de la valeur ajoutée ces dernières années est imputable à une hausse des prestations effectives réellement fournies (acquisition, transport, gestion et distribution). L’analyse agrégée ne permet donc pas d’appuyer l’hypothèse d’une modification des marges. Les études de cas menées dans le cadre du projet indiquent cependant qu’il faut distinguer les différentes situations de marché dans le secteur de l’alimentation.

Étude de cas sur le marché de la viande

La répartition de la création de valeur liée à la production nationale entre l’agriculture, l’industrie alimentaire de transformation et le commerce est aussi déterminée par le pouvoir de marché des différents acteurs le long de la chaîne de valeur. Cet aspect a été étudié de plus près au moyen d’une étude de cas[3] sur le marché de la viande. On y a estimé le pouvoir de marché d’entreprises situées en aval – soit les abattoirs et les entreprises de transformation de la viande qui vendent de la viande fraîche aux restaurants et à d’autres entreprises de restauration hors du domicile, ainsi que les détaillants qui possèdent des abattoirs intégrés verticalement et leur propre système de distribution.

Les résultats de l’analyse du pouvoir de marché pour le marché suisse de la viande fraîche révèlent différentes intensités concurrentielles. En ce qui concerne le marché de la viande de bœuf et celui de la viande de veau, l’indicateur du pouvoir de marché estimé (voir encadré), respectivement de 0,12 et de 0,08 en moyenne, indique de faibles écarts par rapport à la concurrence parfaite et des structures de marché avec respectivement huit et douze entreprises de même taille. Un résultat dans la moyenne de 0,54 pour le marché du porc correspond à la structure de marché d’un duopsone symétrique et révèle un net écart à la concurrence parfaite. Les indicateurs du pouvoir de marché pour le marché de la viande de porc et celui de la viande de bœuf ont enregistré une légère baisse après 2014. On peut donc supposer que la situation concurrentielle sur ces marchés est dans l’ensemble légèrement plus favorable aux producteurs. Le marché de la viande de porc continue cependant à présenter de forts écarts à la concurrence parfaite.

L’augmentation de la concurrence après 2014 pourrait notamment être due à la hausse du tourisme d’achat et à l’expansion de nouveaux détaillants comme le discompteur Aldi, qui ont stimulé la concurrence dans l’achat de denrées alimentaires[4]. Le soutien aux prix du marché pour la viande de porc est par ailleurs bien supérieur en Suisse à celui pour la viande de bœuf, ce qui pourrait expliquer en partie la plus faible intensité concurrentielle constatée sur ce marché de la viande en comparaison avec les autres[5]. Sur le marché de la viande de veau, le niveau de l’indicateur du pouvoir de marché a en revanche légèrement progressé sur la période étudiée.

En conclusion, on peut affirmer que les marchés des produits alimentaires sont hétérogènes au niveau des structures de production, des conditions de marché et des prix (résultat de marché). C’est aussi ce que révèlent les indicateurs du pouvoir de marché estimés, qui diffèrent selon le sous-secteur du marché. Même si les résultats sont spécifiques au marché et ne permettent pas de tirer des conclusions générales sur l’intensité concurrentielle des marchés suisses de l’alimentation, les approches analytiques utilisées dans l’étude disposent néanmoins de la flexibilité nécessaire pour être appliquées à l’avenir à d’autres études de cas sur des marchés.

- Calculé sous forme de moyenne arithmétique des quatre pays voisins sur la base des pondérations de la consommation en Suisse.

- Bokusheva et al. (2019).

- Une étude de cas a également été réalisée pour le marché du lait. Voir Bokusheva et al. (2019).

- Ofag (2018); BAK Basel (2013), Credit Suisse (2013).

- OCDE (2018).