En 2018, les comptes de la Confédération ont à nouveau bouclé sur un résultat bien plus favorable que prévu, confirmant ainsi la tendance observée depuis l’introduction du frein à l’endettement en 2003. Dans 14 exercices sur 16, en effet, les comptes financiers ordinaires de l’État ont dépassé les prévisions. L’excédent a même atteint 2,9 milliards de francs l’an dernier, au lieu de 0,3 milliard. Les recettes ayant été sous-estimées de plus de 2 milliards, il en a résulté un volant budgétaire inutilisé de près d’un demi-milliard. D’où cette critique émanant de divers horizons : la Confédération limite stratégiquement sa marge de manœuvre sur le plan des dépenses en s’imposant des prévisions médiocres pour des raisons stratégiques. Le frein à l’endettement n’est pas le dernier des facteurs de ce pessimisme budgétaire.

Les écarts budgétaires sont-ils vraiment un phénomène récent ? Et la Suisse est-elle un cas à part sur le plan international ? Une rétrospective nous montre que les prévisions de recettes et de dépenses n’ont jamais été très exactes (voir illustration 1). Depuis 1870, les recettes de la Confédération sont ainsi sous-évaluées d’environ 8 % en moyenne. Dans toutes les périodes de l’analyse, l’État tend à évaluer trop timidement ses perspectives de recettes (voir tableau).

En moyenne historique, toutefois, les dépenses fédérales ont été légèrement sous-estimées, d’environ 2 % par rapport au budget. Malgré les écarts parfois considérables de ces dernières années, l’exactitude budgétaire s’est néanmoins sensiblement améliorée. Tout rentre-t-il donc dans l’ordre ?

Pas forcément, car du côté des dépenses, les erreurs de prévision ont changé de sens dans les années 1990, passant d’une sous-estimation à une surestimation. Depuis l’instauration du frein à l’endettement, les dépenses effectives de la Confédération ont été nettement inférieures aux dépenses approuvées. L’analyse des écarts révèle certes que, dans la décennie précédant l’introduction du frein à l’endettement, les dépenses étaient de plus en plus surestimées. Depuis 2003 cependant, les dépenses fédérales sont systématiquement sous-estimées. Chaque année, les « soldes de crédit » inutilisés ont dépassé les « suppléments de crédit » demandés par la suite. Cela pourrait indiquer que le frein à l’endettement a quelque chose à voir avec le pessimisme budgétaire. Pour avoir une idée plus précise de la question, nous nous sommes intéressés à la précision budgétaire chez nos voisins germanophones.

Ill. 1. Écarts par rapport au budget depuis 1870

Remarque : pour une meilleure lisibilité, les graphiques présentent les valeurs moyennes par décennie de 1870 à 1990. La moyenne des erreurs de prévision en pourcent du budget mesure la moyenne du pourcentage d’erreur sur une période donnée. Cette dernière indique la direction de l’écart. Une valeur positive correspond à une sous-estimation et une valeur négative à une surestimation des chiffres effectifs. Une sous-estimation est une prévision trop optimiste des dépenses et trop pessimiste des recettes. C’est l’inverse pour la surestimation des dépenses et des recettes.

Source : Salvi, Schaltegger et Jarck (2019) / La Vie économique

Le cas particulier de l’impôt anticipé

La comparaison sur toute la série chronologique depuis 1870 révèle que l’Allemagne et l’Autriche tendent également à sous-estimer leurs recettes. La Suisse est le pays le moins précis dans la prévision des recettes. Depuis l’introduction de l’impôt anticipé notamment, les erreurs d’évaluation sont en moyenne nettement plus marquées qu’en Allemagne et en Autriche, deux pays qui ne pratiquent pas cet impôt à la source, prélevé notamment sur les intérêts et les dividendes.

Après 2003, les prévisions de recettes de la Confédération se sont dans l’ensemble sensiblement améliorées par rapport aux deux autres pays. En Suisse, l’impôt anticipé semble toutefois rendre beaucoup plus difficile la budgétisation des recettes.

Du côté des dépenses, le tableau est plus contrasté. Sur tout l’horizon d’observation, les trois pays inscrivent en moyenne des dépenses trop basses à leur budget. Dans ce cas, c’est la Suisse qui se montre la plus précise dans ses prévisions. Les années qui ont suivi l’introduction du frein à l’endettement dans notre pays sont intéressantes : contrairement à l’Autriche, la Suisse et l’Allemagne améliorent leur précision depuis 2003. Ces deux dernières tendent également à surévaluer leurs dépenses. Comme on observe également une plus grande prudence en matière de budgétisation en Allemagne dès les années 1990, il semble que l’on ait affaire à une tendance générale plutôt qu’à l’effet du frein à l’endettement.

Finances fédérales en Suisse, en Allemagne et en Autriche : écarts moyens par rapport aux prévisions (en pourcent du budget)

|

1870–2018

|

1946–2018

|

2003–2018

|

|

| Dépenses | |||

| Suisse | 1,56 | 0,25 | –1,76 |

| Allemagne | 1,70 | 0,59 | –1.14 |

| Autriche | 3,10 | 3,02 | 0,86 |

| Recettes | |||

| Suisse | 6,38 | 5,47 | 1,88 |

| Allemagne | 2,79 | 1,16 | 1,39 |

| Autriche | 6,16 | 3,63 | 2,37 |

Remarque : l’impôt anticipé a été introduit en 1944, mais la deuxième série chronologique ne débute qu’en 1946 en raison de la Deuxième Guerre mondiale. Comme les erreurs de prévision des dépenses (positives comme négatives) peuvent se compenser au fil du temps, la moyenne des erreurs de prévision absolues a également été calculée en pourcent du budget. Ces données sont disponibles sur demande auprès des auteurs.

Source : Salvi, Schaltegger et Jarck (2019)

Un constat s’impose à ce stade : les erreurs prévisionnelles dans la budgétisation des recettes et des dépenses n’ont historiquement rien d’inhabituel et se réduisent de plus en plus. Par ailleurs, les schémas d’erreurs se ressemblent, en particulier comparé à l’Allemagne. La Suisse n’est donc pas un cas particulier. Mais quelles sont les raisons des écarts budgétaires ?

Pas le problème du frein à l’endettement

L’évolution des recettes étant étroitement liée à la situation économique, il est difficile de formuler des prévisions exactes. Ce problème de fond est particulièrement accentué dans le cas de l’impôt anticipé, dont le volume dépend largement des comptes des entreprises et des dividendes distribués. Le moment du remboursement de l’impôt constitue un autre facteur d’incertitude. En période de taux d’intérêt négatifs surtout, l’incitation à différer la demande de remboursement peut être forte. Depuis l’introduction d’un nouveau modèle d’estimation de l’impôt anticipé en 2012, le taux d’erreur a diminué, mais il demeure difficile à prévoir et subit des fluctuations erratiques dans le temps.

Les dépenses sont également sujettes à l’incertitude. Il est particulièrement difficile de prévoir l’évolution de postes de dépenses basés sur un certain nombre de cas concrets – comme dans les domaines de la migration ou de la sécurité sociale. En outre, l’affectation des dépenses est fortement tributaire de facteurs politico-économiques. Chaque secteur administratif est en concurrence avec les autres pour l’obtention des mêmes fonds publics. Ce problème est connu sous le nom de « ressources budgétaires communes » : ce qui est accordé en tant que fonds publics à une unité ne peut être promis en même temps à une autre[1].

Dans cette situation, chaque secteur a intérêt à ce que les coûts soient estimés à un niveau élevé. Si le budget en fin d’année n’est pas suffisant pour financer les tâches imposées par la loi, les coûts supplémentaires ne pourront être retirés ultérieurement à une autre unité administrative. Il faudra donc solliciter un crédit supplémentaire, ce qui est coûteux et mal perçu. En revanche, si les coûts sont inférieurs aux estimations initiales de l’unité administrative, seul le solde de crédit sera engagé – sans conséquences.

La « fièvre de décembre »

Les analyses des données cantonales montrent que les règles budgétaires améliorent fondamentalement la précision prévisionnelle des recettes[2]. Le frein à l’endettement influence indirectement cette prévision grâce à une transparence accrue (voir illustration 2). Il limite en outre les dépenses maximales autorisées, tant dans le budget que dans le compte. En matière d’incitation, toutefois, la situation reste indépendante du frein à l’endettement dans le processus budgétaire des dépenses : bien que les ressources budgétaires communes soient limitées par le plafond des dépenses, l’incitation à la surexploitation de chaque unité administrative dans le processus budgétaire ne s’en trouve pas diminuée.

Les soldes de crédit témoignent avant tout d’un bon fonctionnement de l’administration : au cours de l’exercice comptable, les dépenses effectives de l’unité considérée sont soumises à un contrôle strict des responsables politiques, des médias et de divers organes de surveillance, comme le Contrôle des finances. En conséquence, on ne constate plus de dépenses supplémentaires injustifiées[3]. De même, des phénomènes comme la « fièvre de décembre », où l’on dépense uniquement pour épuiser les enveloppes de crédits, ont été traités efficacement. Qu’adviendrait-il de l’exactitude budgétaire si le frein à l’endettement était adapté ?

Des adaptations aggraveraient le problème

Une proposition demande que les soldes de crédit puissent être affectés à des dépenses supplémentaires pour les années suivantes plutôt qu’à la réduction de la dette[4]. Une bonne idée ? Malheureusement, cela induirait des erreurs de prévision encore plus importantes en matière de dépenses. Dans le processus budgétaire, l’incitation au pessimisme stratégique de la part des unités administratives serait renforcée, puisque le crédit restant ne serait plus annulé, mais resterait à disposition pour les prochains budgets de ces unités.

Un coup d’œil au-delà de nos frontières confirme cette hypothèse : il y a dix ans, l’Autriche a voulu mettre un terme à la « fièvre de décembre » par une réforme budgétaire qui permettait en particulier de constituer, à partir de l’argent non dépensé, des réserves utilisables les années suivantes. La « fièvre de décembre » est certes quelque peu retombée à court terme, mais un nouveau problème s’est posé : les réserves se sont rapidement accumulées, pour totaliser quelque 18 milliards d’euros en 2014[5]. Si l’administration avait alors voulu activer tout le crédit disponible, soit 18,4 milliards, le déficit budgétaire aurait explosé et la dette brusquement augmenté. Par ailleurs, l’exactitude budgétaire ne s’est pas améliorée.

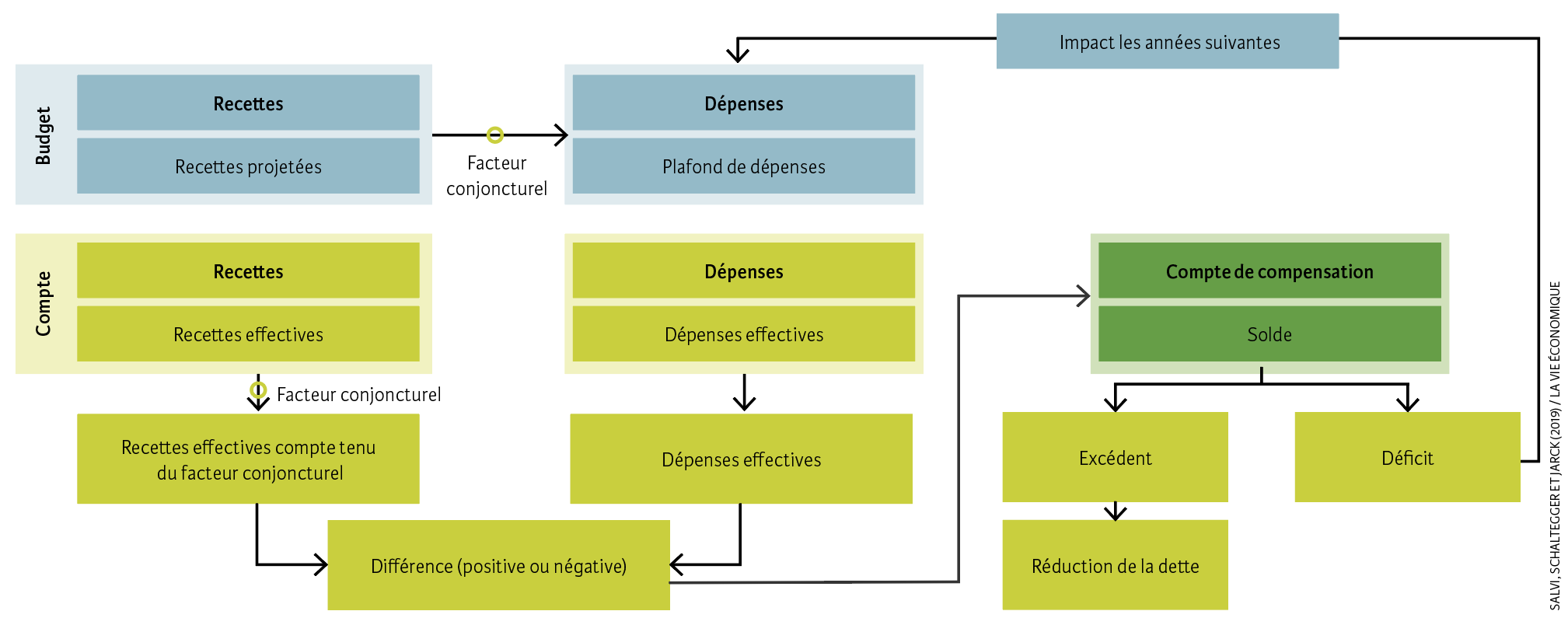

Ill. 2. Fonctionnement du frein aux dépenses en Suisse (représentation simplifiée)

Source : Salvi, Schaltegger et Jarck (2019) / La Vie économique

Le frein à l’endettement est-il trop serré ?

Alors pourquoi ne pas adapter plutôt le facteur conjoncturel, qui module le plafond des dépenses en fonction de la situation économique ? En période de boom, le plafond des dépenses reste inférieur aux recettes : autrement dit, la Confédération réalise un excédent. Inversement, cette formule autorise les déficits lors des récessions. Des voix critiques affirment toutefois que le frein à l’endettement restreint trop les dépenses fédérales et aboutit à un démantèlement de l’État. Ont-elles raison ?

Non, car les dépenses de la Confédération ont constamment augmenté, passant de 50 milliards de francs en 2003 à un peu moins de 71 milliards en 2018 (+41 %). Le produit intérieur brut (PIB) a également progressé de 41 % entre 2003 et 2017. La quote-part des dépenses est donc stable. Avec la conception actuelle du frein à l’endettement comme règle de dépenses, ces dernières évoluent au même rythme que la performance économique.

Résister à la tentation

Si le plafond des dépenses était relevé d’un facteur de correction, la quote-part des dépenses aurait tendance à augmenter régulièrement. Toutefois, s’il existait une volonté politique d’accroître le financement de la dette tout en maintenant une quote-part de dépenses stable, les impôts devraient être réduits en conséquence. Un mécanisme serait alors nécessaire qui, tout en limitant les dépenses, préciserait la répartition entre financement par l’impôt et financement par l’emprunt. Cela demanderait un ajustement complexe du frein à l’endettement, au détriment de la précision budgétaire.

Dès lors, que faire ? Le frein à l’endettement a contribué à réduire substantiellement la dette[6]. En plafonnant les dépenses en fonction des variations conjoncturelles, il a aussi grandement limité les possibilités de gaspillage des fonds publics, surtout en période de haute conjoncture. La quote-part des dépenses a été stabilisée. Dans le même temps, la tendance inhérente au processus budgétaire à créer des soldes de crédits dans le cadre de l’application du frein à l’endettement est ressortie. Pour changer cet état de fait, il pourrait le cas échéant s’avérer nécessaire d’adapter les processus budgétaires – mais pas le frein à l’endettement.

- Buchanan et Wagner (1977); Weingast et al. (1981).

- Luechinger et Schaltegger (2013); Chatagny (2015).

- Schaltegger et Salvi (2018).

- NZZ (2019).

- Köppl-Turyna (2017).

- Salvi, Schaltegger et Schmid (2018).