L’émergence des banques multilatérales de développement date des années 1940–1950. À cette époque, la première génération d’économistes du développement considérait que le manque de capitaux dans les pays moins développés constituait le principal obstacle à leur développement économique[1]. C’est pourquoi, lors de la Conférence de Bretton Woods en 1944, les puissances alliées et d’autres États invités ont fondé la Banque internationale pour la reconstruction et le développement (Bird) afin de faire face à la reconstruction d’après-guerre. Aujourd’hui encore, la Bird joue un rôle pionnier dans le système des banques multilatérales de développement (ci-après « banques de développement »).

D’une manière générale, les banques de développement sont des organisations supranationales, fondées par des États souverains qui sont à la fois actionnaires de ces institutions et parties prenantes de la coopération internationale au sens large.

Les banques régionales de développement comme les banques africaine, asiatique et interaméricaine ont vu le jour dans le contexte de décolonisation des années 1960. Les États régionaux fondateurs ont considéré ces institutions comme un moyen efficace de promouvoir leur développement socioéconomique. À la même période, plusieurs banques sous-régionales (ou « banques minilatérales de développement »)[2], ont été créées dans cette optique.

Il a fallu attendre 1991 et l’effondrement de l’Union soviétique pour qu’un nouveau champ d’activité s’ouvre aux banques de développement. La Banque européenne pour la reconstruction et le développement (Berd) a ainsi été fondée afin de promouvoir le processus de transformation au sein des pays de l’ancien bloc de l’Est. Plus récemment, la croissance économique et le poids politique grandissant des économies émergentes (en particulier de la Chine) ont conduit en 2015 à la création de la Banque asiatique d’investissement dans les infrastructures (BAII) et de la Nouvelle banque de développement (NBD). Ces deux institutions ont leur siège en Chine. Elles reprennent le modèle éprouvé de la banque de développement classique tout en accordant plus de poids aux pays émergents.

La Suisse a rapidement répondu à l’ouverture des banques régionales de développement à des membres non régionaux. Une telle participation constituait une opportunité de renforcer sa présence internationale dans un monde en pleine mutation. L’adhésion à la Banque mondiale est intervenue bien plus tard, en 1992. Cette entrée tardive tient essentiellement à des motifs de politique monétaire en lien avec une éventuelle adhésion au Fonds monétaire international (FMI), condition pour entrer à la Banque mondiale[3]. La Suisse entretenait toutefois d’étroites relations avec cette dernière bien avant 1992, en lui apportant notamment des contributions financières ciblées dans le cadre de la politique de développement.

Les banques de développement constituent un pilier central de la coopération internationale de la Suisse : elles aident à réaliser les objectifs convenus au niveau international et sont un moyen pertinent de mettre en œuvre ses propres programmes.

Des États actionnaires

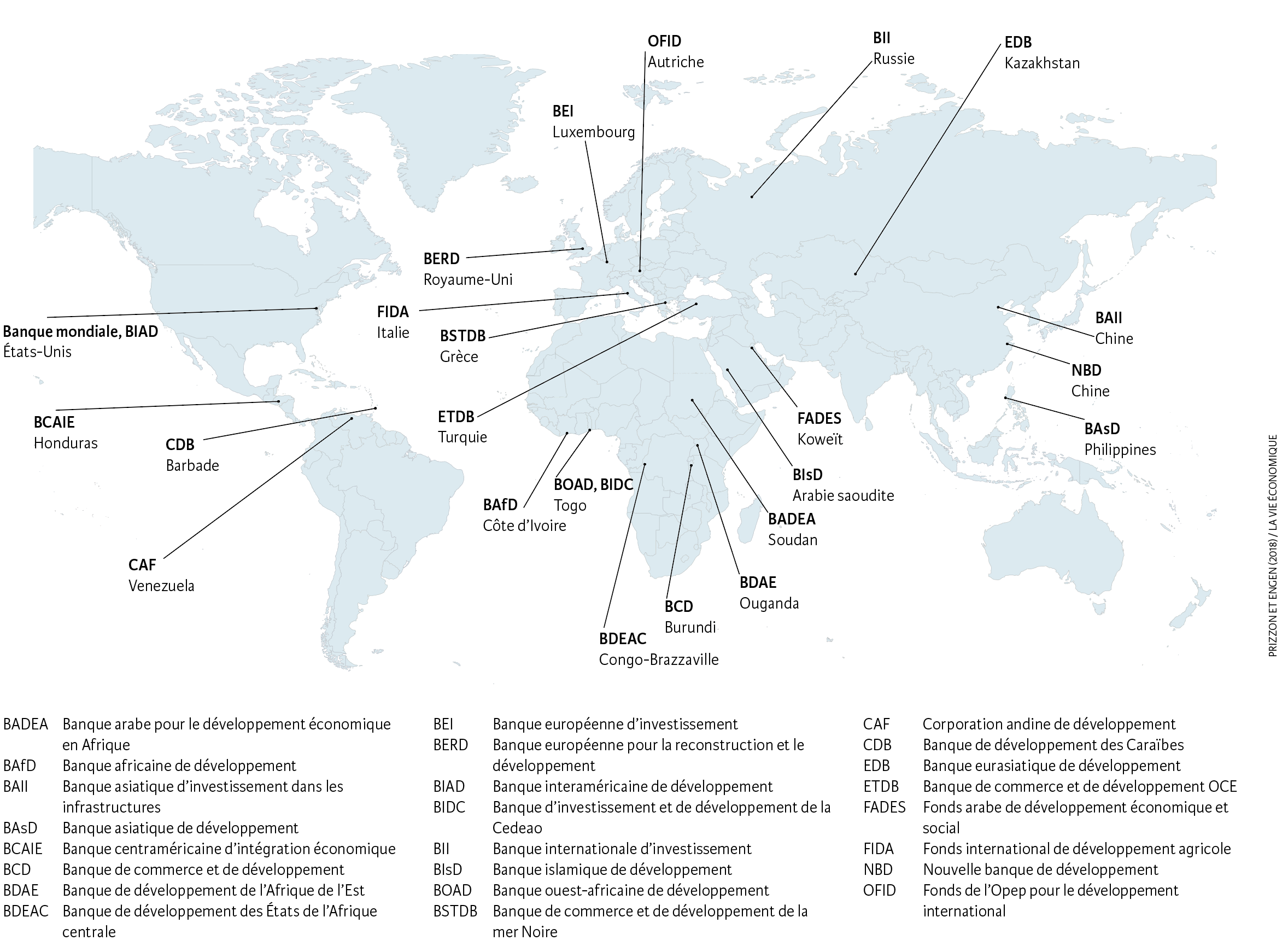

Les banques de développement constituent un sous-système doté de nombreux acteurs au sein d’une architecture financière internationale toujours plus complexe (voir illustration). Elles ont généralement en commun le mandat de promouvoir une croissance économique durable et une coopération mondiale ou régionale[4]. En tant que forums multilatéraux, elles forgent des liens solides entre les États.

Les banques de développement dans le monde

Source : Prizzon et Engen (2018) / La Vie économique

L’actionnariat des banques de développement réunit des pays caractérisés par des développements économiques, des systèmes politiques et des cultures différentes. Les contributions financières varient considérablement d’un membre à l’autre, et certains cumulent la qualité d’actionnaire et de client. Les intérêts des actionnaires sont donc multiples.

Actuellement, les conseils d’administration se réunissent presque chaque semaine au siège des banques, ce qui facilite la conduite stratégique, la haute surveillance et la recherche de compromis. Ces organes directeurs permettent également une supervision étroite de la direction opérationnelle. Dans ce contexte, la Suisse use notamment de son influence pour assurer le respect et le renforcement de normes environnementales, sociales et de gouvernance de haut niveau. Les voix critiques jugent ce système d’organes de surveillance lourd et relativement coûteux. Des stratégies de modernisation sont cependant à l’œuvre. La Banque asiatique d’investissement dans les infrastructures, créée récemment, a ainsi opté pour un conseil d’administration non résident dans le dessein d’apporter souplesse et dynamisme.

Les conseils d’administration de toutes les banques de développement comptent moins de représentants que d’États membres ; des groupes de vote doivent donc être constitués, ce qui favorise la collaboration. À la Banque mondiale, la Suisse forme une circonscription avec des pays d’Asie centrale, ce qui donne lieu à des échanges permanents et facilite la formulation de positions communes. Bien que l’art du compromis puisse ralentir les processus décisionnels et ternir certaines ambitions, il permet d’édifier de solides bases de décision.

Un effet de levier significatif

Les banques de développement fonctionnent essentiellement comme des banques commerciales traditionnelles : leur capital et leur solide crédibilité leur permettent de lever des fonds à des conditions très attractives sur les marchés financiers et de mettre en œuvre un effet de levier considérable. Depuis leur création en 1944, la Bird et la Société financière internationale (la branche de la Banque mondiale axée sur le secteur privé) ont ainsi converti 19 milliards de dollars de capital en plus de 900 milliards de dollars de financements[5]. Le capital des banques de développement étant aux mains d’États souverains, ceux-ci constituent à la fois la plus haute autorité de régulation et le principal organe de pilotage.

Les bénéfices ne sont pas distribués en fonction des parts au capital, mais affectés aux réserves et peuvent également être versés sous forme de dons aux membres les plus pauvres. Contrairement aux banques commerciales, les pays les moins avancés bénéficient des meilleures conditions d’emprunt. Une solidarité au développement fixée dans une structure tarifaire s’oppose ici à la prime de risque.

De nouveaux défis

Au cours des 75 dernières années, les banques de développement ont fait preuve d’une remarquable capacité d’adaptation et d’abnégation dans un monde en rapide mutation. Elles contribuent à surmonter les principaux obstacles au développement des infrastructures, des institutions ou des réglementations et apportent des solutions anticycliques en période de crise économique. Elles jouissent de la confiance des bénéficiaires, des marchés financiers et des États membres, ce qui se reflète dans les excellentes appréciations des agences de notation, dans les cofinancements substantiels des pays membres et dans les augmentations de capital réalisées par le passé.

Quels sont les défis à relever ? La coordination du système des banques de développement reste un enjeu permanent face aux intérêts spécifiques des institutions et de leurs actionnaires. La Suisse s’est toujours engagée en faveur d’une répartition claire des missions via des mandats précis ; elle soutient une véritable approche systémique dans ses relations avec les banques, une vision actuellement promue par le G20[6]. Chaque banque devrait se concentrer sur ses forces et ses avantages comparatifs. Il conviendrait d’harmoniser les instruments et les procédures et d’assurer une plus grande transparence des opérations.

La cible des objectifs de développement durable de l’ONU

Les banques de développement sont en outre appelées à contribuer à la résolution d’un nombre croissant de défis transnationaux, comme la dette, la migration ou la protection du climat et de l’environnement. Elles se considèrent de plus en plus comme des « banques de connaissances » et renforcent leurs activités de conseil et de recherche. L’accent est ainsi mis sur des facteurs intangibles, comme le capital humain placé à la base de tout développement [7].

En définitive, avec leur modèle d’affaires efficace et financièrement durable, les banques de développement sont un pilier de la coopération multilatérale. Elles se sont continuellement développées, apportant une contribution significative à la lutte contre la pauvreté dans le monde et jouant désormais un rôle clé pour atteindre les Objectifs de développement durable (ODD), clé de voûte de l’Agenda 2030 de l’ONU. Elles resteront un partenaire essentiel de la coopération internationale de la Suisse.

- Bauer (1984), p. 27.

- Humphrey (2019).

- Conseil fédéral (1991), p. 1122.

- Prizzon et Engen (2018).

- « Sustainable financing for sustainable development : World Bank Group capital package proposal », préparé par le Groupe de la Banque mondiale pour la réunion du Comité du développement du 21 avril 2018.

- Groupe de personnalités éminentes du G20 sur la gouvernance financière mondiale (2018).

- Voir le Projet pour le capital humain de la Banque mondiale.