Quiconque exerce une activité à des fins commerciales et réalise un chiffre d’affaires d’au moins 100 000 francs par an est tenu d’inscrire son entreprise individuelle au registre du commerce. Ce registre est un recueil officiel publiquement accessible qui sert avant tout à informer et à protéger la bonne foi des tiers. En protégeant également la raison de commerce, il profite aux entreprises et renforce la sécurité juridique. Toutes les parties impliquées dans une affaire économisent par exemple des frais de transaction grâce à la publicité du registre du commerce.

Il n’en reste pas moins que le montant du chiffre d’affaires minimum n’a plus changé depuis 1972. Il est identique à celui de l’assujettissement à la taxe sur la valeur ajoutée (TVA) – bien que cette dernière n’ait rien à voir avec le droit commercial. Le seuil pour l’inscription au registre du commerce s’apparente plutôt à celui appliqué à la comptabilité simplifiée, qui est cependant beaucoup plus élevé (500 000 francs).

Lors des débats concernant la révision du droit du registre du commerce, le Conseil fédéral a été chargé d’examiner si le seuil existant était encore d’actualité[1]. L’Office fédéral de la justice (OFJ) et le Secrétariat d’État à l’économie (Seco) ont donc chargé la société de conseil B,S,S. de réaliser une analyse d’impact de la réglementation (AIR), qui visait prioritairement à identifier les effets économiques probables d’une modification du seuil et à établir un bilan coûts/bénéfices. Trois variantes ont été examinées : deux relevaient le seuil à respectivement 250 000 francs (variante 1) et 500 000 francs (variante 2), alors que la dernière l’abaissait à zéro franc (variante 3)[2].

Faible potentiel d’allègement administratif

Au départ, seules les entreprises individuelles seraient concernées par une modification[3]. Si le chiffre d’affaires minimum était relevé, 18 000 entreprises individuelles auraient la possibilité de se désinscrire du registre du commerce dans la variante 1 et 29 000 dans la variante 2, puisque leur chiffre d’affaires serait alors inférieur au nouveau seuil prescrit. Il est toutefois probable que seul un petit nombre d’entre elles le feraient effectivement, car l’inscription au registre du commerce procure des avantages, comme la facilitation des transactions ; or, pour les entreprises concernées, ce bénéfice est supérieur aux coûts induits[4]. On peut donc s’attendre à ce que respectivement 900 (variante 1) et 1500 entreprises individuelles (variante 2) se désinscrivent. À l’inverse, si le seuil d’inscription obligatoire était abaissé à 0 franc (variante 3), 92 000 entreprises individuelles devraient s’enregistrer (voir illustration 1).

Ill. 1. Entreprises individuelles enregistrées au registre du commerce selon les différents seuils

Source : OFS / B,S,S. / La Vie économique

En cas de relèvement du seuil, les entreprises se désinscrivant du registre seraient confrontées à des charges initiales supplémentaires. Les coûts de désinscription cumulés pour toutes ces sociétés seraient compris entre 50 000 et 80 000 francs selon la variante envisagée (voir encadré).

D’un autre côté, ces entreprises profiteraient d’allègements courants, puisqu’elles ne devraient plus modifier leurs inscriptions (mutations). De même, un nombre moindre de nouvelles entreprises serait tenu de s’enregistrer. Au total, ces allègements administratifs se situent entre 40 000 et 60 000 francs par an. Le potentiel d’allègement est donc faible.

En cas d’abaissement du seuil, en revanche, les charges supplémentaires augmenteraient sensiblement : comme une partie des entreprises individuelles devrait désormais s’enregistrer, il en résulterait un surcoût initial estimé à 24 millions de francs, auquel s’ajouteraient les surcharges courantes, puisque ces entreprises devraient également procéder par la suite à des mutations. Sans oublier les nouvelles entreprises désormais tenues de s’enregistrer : l’inscription au registre du commerce ne coûte certes que 260 francs et une mutation 90 francs, mais la surcharge administrative totale de ces entreprises avoisinerait tout de même 3 millions de francs par an.

Des entreprises indirectement concernées

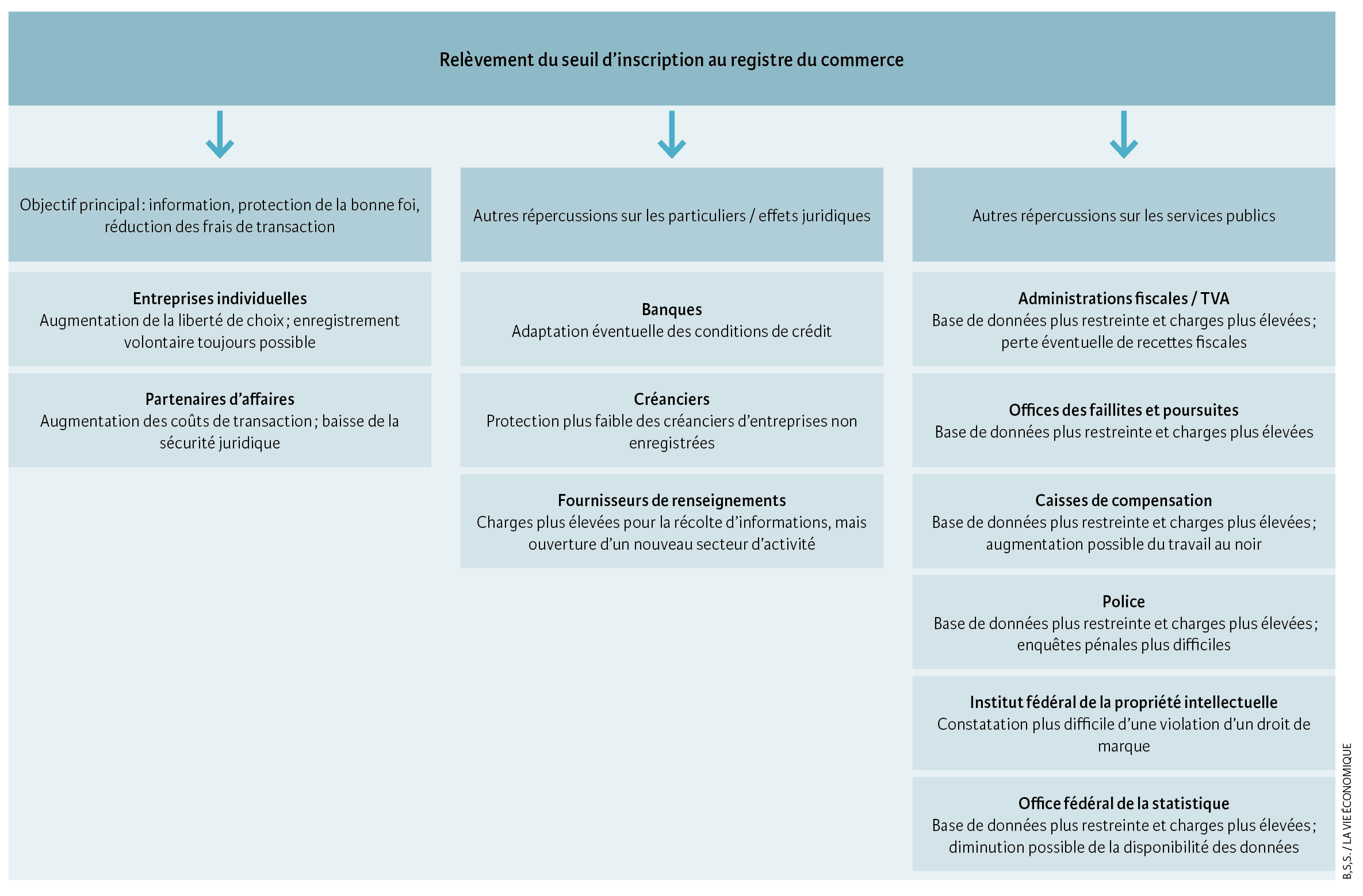

Outre les entreprises individuelles directement concernées, leurs partenaires d’affaires peuvent également être touchés, de même que d’autres acteurs qui utilisent le registre du commerce, comme certains services publics (administrations fiscales, offices des poursuites et faillites, caisses de compensation, etc.), les banques ou les fournisseurs de renseignements (voir illustration 2). Les experts interrogés dans l’étude s’attendent à un effet négatif sur ces institutions en cas de relèvement du seuil d’inscription. Ce relèvement entraînerait en effet une augmentation des frais de transaction en matière de collecte d’informations, puisque celles obtenues jusqu’ici grâce au registre du commerce devraient être trouvées auprès d’autres sources, ce qui alourdirait probablement les charges. Ces dernières comprennent d’une part les coûts financiers effectifs (puisqu’il s’agit de services privés), et d’autre part les charges requises pour déterminer la fiabilité des informations obtenues. Ces effets sont quantitativement difficiles à évaluer.

Ill. 2. Autres effets d’un relèvement du seuil d’enregistrement sur les services privés et publics

Les résultats de l’étude montrent qu’il n’est donc pas impérieux d’intervenir au niveau du seuil d’enregistrement. L’AIR esquisse cependant d’autres propositions d’allègement administratif pour les entreprises en lien avec le registre du commerce. Ces alternatives rejoignent en partie des mesures déjà amorcées : la numérisation, l’amélioration des processus, l’harmonisation et la simplification sont ici aussi la clé d’une diminution de la charge administrative, comme l’illustrent deux exemples. D’une part, l’authentification officielle de la signature de personnes non présentes pourrait être remplacée par une procédure d’identification numérique ; l’objectif de la numérisation devrait être en effet de permettre un enregistrement et une gestion complète de son inscription par voie électronique. D’autre part, l’amélioration des processus concerne également la gestion et l’exploitation commune des données entrepreneuriales de base, de façon à ce que les entreprises ne doivent fournir qu’une seule fois leurs données à l’administration. Contrairement à une simple modification du seuil d’inscription, les améliorations prévues dans le cadre de ces mesures profiteraient à toutes les entreprises enregistrées.

- Voir postulat 17.3115, « Montant minimum du chiffre d’affaires rendant obligatoire l’inscription d’une entreprise individuelle au registre du commerce ».

- La variante 1 équivaut au seuil initial corrigé de l’inflation ; la variante 2 correspond à une harmonisation avec le droit comptable (révisé en 2013).

- Davantage d’informations sur d’autres acteurs directement concernés dans l’étude complète : « Regulierungsfolgenabschätzung zum Umsatzschwellenwert für die Eintragungspflicht in das Handelsregister. Analyse der volkswirtschaftlichen Auswirkungen ».

- Le fait que plus de 80 000 entreprises individuelles se soient aujourd’hui déjà enregistrées volontairement renforce cette hypothèse.