Dans le contexte actuel de taux très bas, les appels se multiplient afin que l’État emprunte de l’argent à moindre coût sur le marché des capitaux pour l’investir avec profit, par exemple dans des placements. Une étude a évalué l’effet du niveau d’endettement des cantons sur le taux d’intérêt, puis comment il était possible d’en déduire le quota d’endettement optimal[1].

Selon la théorie classique des marchés financiers, le taux d’intérêt d’un prêt se compose typiquement d’un taux de base couvrant les coûts de refinancement et d’exploitation du bailleur de fonds, majoré d’une marge bénéficiaire ; s’y ajoutent une prime de risque et une prime liée au risque de défaillance. Les analyses empiriques montrent que les emprunts souverains bénéficient singulièrement d’un taux d’intérêt souvent plus bas que celui prédit par le modèle théorique. Dans la littérature, cette différence de taux inexplicable entre un emprunt d’État relativement sûr et les fonds propres risqués d’une société (actions) est appelée « l’énigme de la prime de risque associée aux actions » (« equity premium puzzle »)[2].

Outre cet aspect, avantageux du point de vue de l’État, les coûts de refinancement – et donc le taux de référence – sont en ce moment si bas en Suisse que les collectivités publiques peuvent parfois contracter des emprunts à taux d’intérêt négatifs.

Ces deux aspects alimentent l’idée d’un possible financement des placements par l’emprunt. Dans la mesure où les placements génèrent un rendement supérieur aux coûts du financement et que ces derniers augmentent avec le niveau d’endettement, il devient possible de déterminer un quota d’endettement optimal.

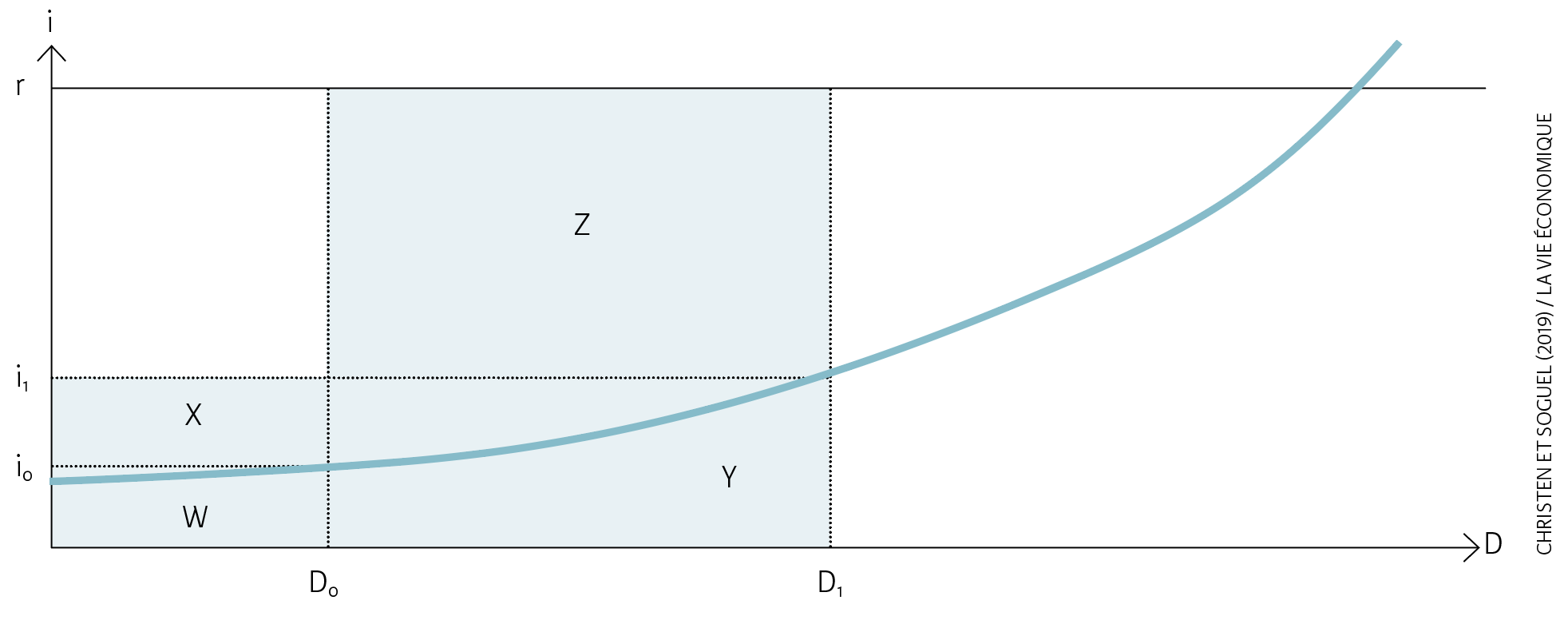

Ill. 1. Potentiel de gain lié à un endettement accru

Remarque : le graphique illustre la relation entre le niveau de la dette brute (D), le taux d’intérêt débiteur (i) et le rendement potentiel sur le marché (r). L’État supporte initialement une dette de D0 pour laquelle il paie un taux d’intérêt i0. La surface W représente donc le service des intérêts annuel (dette multipliée par le taux d’intérêt). Cette dette initiale est ce dont l’État a besoin pour maintenir ses tâches. Si l’État augmente sa dette à D1, il paie un taux d’intérêt plus élevé i1 et les dépenses pour le service de la dette augmentent pour atteindre la somme de W + X + Y. Le service de la dette W étant dû quoiqu’il en soit, les dépenses supplémentaires se limitent aux surfaces X + Y. Parallèlement, l’État dispose de liquidités supplémentaires dont il n’a pas besoin pour financer ses tâches courantes. Il peut donc les investir sur le marché des capitaux avec un rendement r. Les produits des placements correspondent aux surfaces Z + Y. En comparant les charges et les produits des placements financés par des emprunts, le résultat est un gain Π = Z – X.

Source : Christen et Soguel (2019) / La Vie économique

Taux d’intérêt de la dette cantonale

Pour modéliser le taux d’intérêt de la dette cantonale, la différence entre le taux d’intérêt observé et le taux d’intérêt sans risque a été mise en relation exponentielle avec les variables qui influencent le risque de défaillance (pour la théorie, voir illustration 1)[3]. Ces variables peuvent être classées en trois groupes principaux :

- les conditions-cadres institutionnelles (rigueur du référendum et du frein à l’endettement, normes comptables, etc.)

- la capacité structurelle du canton (croissance démographique, part des mineurs et des retraités au sein de la population, etc.)

- la robustesse de la situation financière (endettement, recettes fiscales par habitant, soldes comptables des communes du canton, etc.)

Ces variables ont permis d’établir un modèle économétrique servant à expliquer l’écart entre le taux d’intérêt débiteur sans risque et le taux d’intérêt débiteur réel observé (« spread »). L’étalonnage repose sur les données de tous les cantons entre 1980 et 2015[4].

Les estimations montrent que les intérêts débiteurs cantonaux sont très stables. Cela s’explique surtout par les portefeuilles des cantons, majoritairement composés de titres de créance à longue échéance et pour lesquels le taux d’intérêt débiteur ne subit pas de variation soudaine. La variance résiduelle du « spread » est largement due au niveau de la dette brute. Toutes choses étant égales par ailleurs, une hausse du niveau d’endettement entraîne un relèvement des taux débiteurs. Cet effet s’amplifie à mesure que le niveau d’endettement augmente.

L’effet estimé du niveau d’endettement sur le taux d’intérêt débiteur sert de base pour calculer le niveau d’endettement optimal. En complément, un rendement potentiellement offert par le marché était également nécessaire : celui des caisses de pension suisses a servi de référence[5].

Le quota d’endettement optimal

Pour calculer le niveau d’endettement optimal, il s’agit de tenir compte des particularismes de la courbe des taux, qui dépendent des valeurs cantonales annuelles prises par les variables utilisées dans l’estimation. Il en résulte une courbe des taux différente et, par conséquent, un optimum différent pour chaque année et chaque canton. Si les cantons avaient adapté chaque année leur niveau d’endettement en fonction de l’optimum et investi les liquidités ainsi obtenues sur le marché des capitaux au rendement moyen des caisses de pension (stratégie de base), ils auraient engrangé un gain supplémentaire à hauteur de 5 % de leurs revenus. Ce gain dépend toutefois fortement des cantons et des années (voir illustration 2 et tableau).

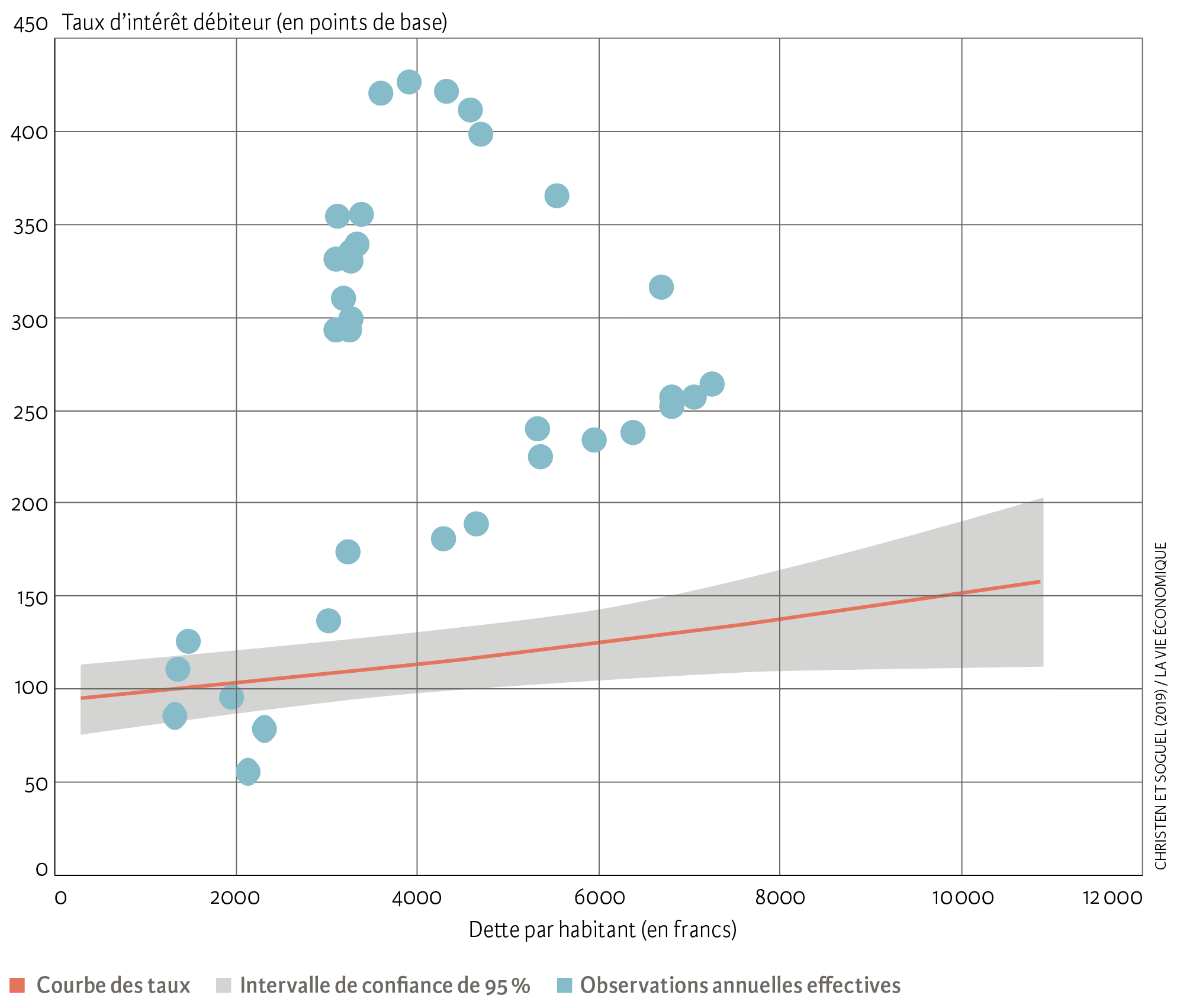

Ill. 2. Courbe des taux pour le canton d’Obwald (2014)

Remarque : la courbe des taux présentée ici est étalonnée pour le canton d’Obwald (pour des raisons didactiques) et l’année 2014 avec la stratégie de base. Les ronds bleus représentent les observations des autres années. Comme la courbe des taux est relativement plate, le niveau d’endettement optimal est bien supérieur à l’endettement initial (voir tableau).

Source : Christen et Soguel (2019) / La Vie économique

Étant donné que plusieurs années n’auraient apporté aucun gain, la médiane ne s’élève qu’à 1 %. Pour poursuivre cette stratégie, certains cantons auraient dû s’endetter lourdement et leur dette brute aurait par moment atteint jusqu’à 720 % de leurs revenus. On peut d’ailleurs douter de la capacité des trésoreries cantonales à gérer des fluctuations de la dette aussi fortes avec les courtes échéances que cela suppose et des taux pareillement bas.

Quota d’endettement des cantons, en francs par habitant (2014)

| Dette initiale | Quota d’endettement optimal | Gain potentiel | |

| AG | 3438 | 17 677 | 491 |

| AI | 1750 | 63 177 | 3378 |

| AR | 4043 | 33 416 | 1380 |

| BE | 6052 | 22 498 | 589 |

| BL | 12 609 | 31 919 | 729 |

| BS | 25 328 | 42 924 | 624 |

| FR | 1907 | 26 895 | 1058 |

| GE | 33 933 | 39 347 | 134 |

| GL | 3446 | 27 510 | 1046 |

| GR | 3279 | 42 514 | 1979 |

| JU | 6824 | 30 510 | 994 |

| LU | 3871 | 21 515 | 630 |

| NE | 8060 | 22 451 | 530 |

| NW | 6294 | 27 093 | 829 |

| OW | 1962 | 25 127 | 942 |

| SG | 3259 | 21 120 | 674 |

| SH | 3338 | 38 985 | 1802 |

| SO | 4177 | 31 031 | 1191 |

| SZ | 2774 | 34 158 | 1488 |

| TG | 2942 | 28 511 | 1138 |

| TI | 9540 | 27 462 | 720 |

| UR | 3129 | 22 271 | 723 |

| VD | 5941 | 29 643 | 1052 |

| VS | 5985 | 20 728 | 511 |

| ZH | 5981 | 27 611 | 907 |

Remarque : le canton de Zoug n’est pas mentionné, car il a servi de référence pour le taux d’intérêt sans risque. Les estimations reposent sur la stratégie de base suivant laquelle les dettes peuvent être optimisées annuellement sans limites.

Source : Christen et Soguel (2019)

Compte tenu de ces réserves, deux autres stratégies alternatives ont été évaluées. Dans la première, la hausse de la dette doit respecter la recommandation de la Conférence des directeurs cantonaux des finances selon laquelle le niveau d’endettement ne doit pas dépasser 100 % des revenus annuels[6]. Malgré cette restriction, les cantons auraient encore réalisé un gain moyen correspondant à 1 % de leurs revenus.

La deuxième stratégie se limite quant à elle à ajuster l’endettement à la moyenne glissante de l’optimum sur deux ans, plutôt que de viser l’optimum annuel – là aussi en limitant l’endettement à 100 % des revenus. Cela permet aux cantons d’effectuer des placements financés par l’emprunt, même lorsque le rendement sur le marché des capitaux est négatif. Les placements peuvent donc causer une perte. Le bénéfice moyen réalisé avec cette stratégie tend vers zéro.

Néanmoins, sur les 19 années de la période étudiée, cette stratégie plutôt prudente aurait été en moyenne légèrement rentable pour onze années, avec un gain annuel cantonal maximal atteignant tout de même 6 %. Elle aurait globalement rapporté des gains à tous les cantons, sauf Genève. Ces gains auraient certes été relativement faibles dans la plupart des cantons, mais certains (comme Obwald) auraient toutefois bénéficié d’un potentiel notable, surtout au cours des dernières années (gain équivalent à 4 % des revenus annuels pour 2014).

Observer la gouvernance

Si un canton souhaite systématiquement financer les placements par l’emprunt, la gouvernance de cette pratique doit être assurée. Lorsqu’un tel acteur entre sur le marché des capitaux, un risque important de politisation, de recherche de rente voire de corruption existe. La gestion des actifs et des passifs (« asset and liability management ») doit donc être indépendante de la politique, comme en témoignent les expériences menées à l’étranger[7].

Par ailleurs, le modèle présenté ici présuppose que les cantons sont indifférents au risque. Les responsables de la politique financière savent cependant que les électeurs sanctionnent plus fortement les pertes qu’ils ne récompensent les profits. En période d’élection, ils seront donc sans doute plus prudents face aux risques et aux placements que ne l’exigerait la recherche du niveau optimal d’endettement. Une telle attitude réduirait d’autant le potentiel de gain. Une stricte séparation entre politique et gestion des actifs et passifs est de nature à éviter ce problème.

- Christen et Soguel (2019).

- Mehra et Prescott (1985).

- Voir Akitoby et Stratmann (2008) ainsi que Feld, Kalb, Moessinger et Osterloh (2017).

- La méthode des moments généralisés (MMG) a été utilisée pour l’estimation : Blundell et Bond (1998). L’écart évolue de façon dynamique.

- Moyennes de l’Étude sur les caisses de pension de Swisscanto depuis 1997.

- Voir le tableau C.4 du Modèle comptable harmonisé pour les cantons et communes MCH2.

- Voir Bohn (2002).