Thème politique récurrent, l’effet redistributif de l’impôt fait l’objet de nombreuses recherches en sciences économiques. Le débat se focalise généralement sur la progressivité plus ou moins prononcée du taux d’imposition en fonction du revenu.

La progressivité des barèmes d’imposition cantonaux, sur la base desquels les communes calculent leurs propres taux, est nettement plus faible que celle de l’impôt fédéral direct. En outre, comme la part des impôts communaux au total des recettes fiscales est plus élevée en Suisse que dans les autres pays de l’Organisation de coopération et de développement économiques (OCDE) comportant trois échelons institutionnels, la progressivité y est jugée plutôt modérée en comparaison internationale[1].

La progressivité effective est même probablement encore plus faible que ne le suggèrent les tarifs nominaux, puisque les ménages aisés vivent le plus souvent dans des cantons et des communes où la charge fiscale est inférieure à la moyenne[2].

Les impôts locaux, dont les barèmes sont en grande partie déterminés librement par les communes, n’ont-ils donc pas d’effets redistributifs significatifs ? L’étude présentée dans cet article montre en réalité que, contrairement aux arguments évoqués ci-dessus, leurs modifications sont loin d’affecter tous les ménages de la même manière[3].

Il y a deux raisons à ce phénomène : d’une part, le coefficient de l’impôt communal influence les prix de l’immobilier ; d’autre part, il détermine la prestation des services publics. Même si, sur le papier, la facture d’impôt de chaque ménage augmente selon le même coefficient (c’est-à-dire sans progressivité de la charge fiscale), ces deux facteurs ont un effet redistributif non neutre. Cela s’explique par le fait que la part moyenne des dépenses de logement ainsi que l’utilisation des services publics diffèrent systématiquement selon les groupes sociodémographiques considérés. Les prestations sociales qui ont un fort effet redistributif, comme celles de l’AVS, n’ont pas été considérées dans la présente étude[4].

Les contribuables sans enfants sont les plus touchés

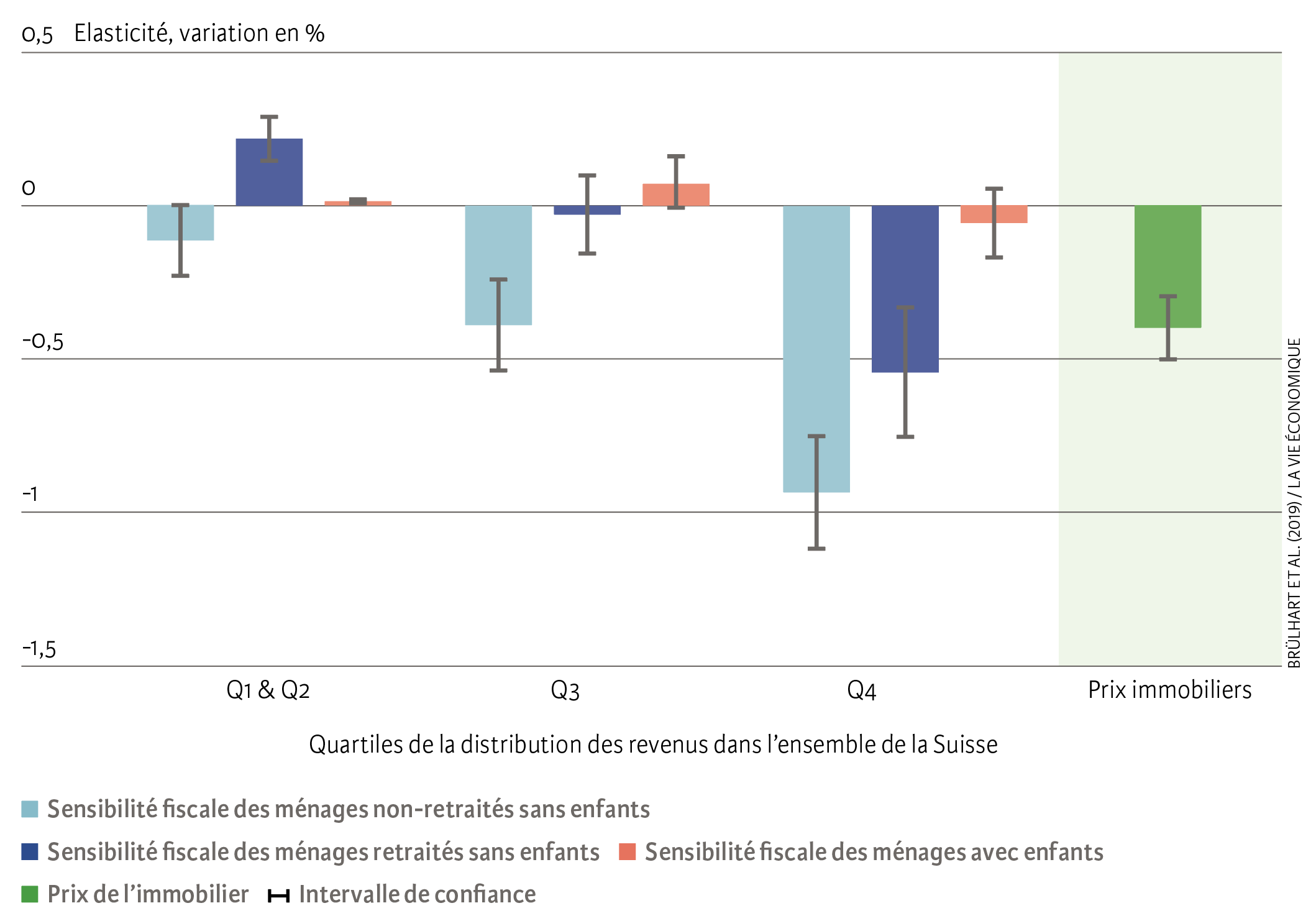

Les effets d’un changement linéaire de l’impôt communal sur tel ou tel groupe social doit faire l’objet d’une évaluation précise. Les variations de la fiscalité communale sur la période 2004–2014 ont été analysées afin d’observer leurs répercussions sur les prix des logements et sur différentes catégories de contribuables. Il a ainsi été constaté que les ménages sans enfants du quartile de revenu le plus élevé ont la réaction la plus négative face à une hausse du taux d’imposition communal (voir illustration 1). À l’autre bout du spectre, les ménages retraités situés dans la moitié inférieure de l’échelle des revenus voient leur nombre augmenter après une majoration d’impôt. Quant aux ménages ayant des enfants mineurs, ils réagissent à peine aux variations de la fiscalité communale.

Dans un deuxième temps, ces élasticités ont été introduites dans un modèle théorique d’équilibre spatial. La structure de ce modèle a permis d’évaluer la propension des différentes catégories de ménages à payer pour des services publics communaux.

Ill. 1. Sensibilité fiscale estimée des ménages (par classe de revenu) et des prix immobiliers

Remarque : le graphique représente les effets à long terme (en pour cent) d’une augmentation de la charge fiscale après une hausse de 1 % du taux d’imposition communal.

Source : Brülhart et al. (2019) / La Vie économique

Les ménages les moins aisés en profitent

Lorsqu’une commune relève son taux d’imposition, son attractivité diminue. On le voit clairement avec les prix de l’immobilier : les estimations réalisées dans la présente étude, fondées sur des données détaillées de prix à la location, montrent qu’une hausse de 10 % du taux d’imposition d’une commune réduit les loyers des nouveaux baux de près de 4 % sur la durée. Cette baisse atténue l’effet du supplément d’impôt sur le budget des ménages.

C’est la part du revenu du ménage consacrée aux dépenses de logement qui détermine la mesure dans laquelle la baisse de ces dépenses compense la hausse d’impôt. Cette part diminue logiquement à mesure que le revenu augmente. Les ménages situés dans la tranche des 20 % de revenus les plus faibles consacrent 31 % de leur revenu brut au logement, contre 10 % pour les ménages de la tranche des 20 % de revenus les plus élevés[5].

Ces différences dans les dépenses de logement font qu’une diminution des loyers induite par la hausse de l’impôt a moins de poids pour les ménages riches que pour les ménages moins aisés.

Beaucoup d’argent pour les écoles

Les hausses d’impôts communaux s’accompagnent généralement d’une augmentation des dépenses. L’école est le principal poste budgétaire des communes, qui bénéficient là également d’une plus grande marge décisionnelle : 27 % des dépenses communales suisses y ont été consacrées en 2017. Viennent ensuite la mobilité et l’environnement (19 %), l’administration (11 %), puis les loisirs, le sport et la culture (7 %)[6]. Les dépenses communales totalisent près d’un tiers des dépenses globales des trois échelons institutionnels[7].

La population locale bénéficie des dépenses communales en fonction de ses préférences pour des services spécifiques, et donc de la situation des ménages. Il apparaît que les ménages riches ayant des enfants mineurs ont manifestement les préférences les plus marquées pour les services publics locaux. Ce résultat surprend, car on pourrait s’attendre à ce que ce soient leurs homologues plus modestes avec enfants qui sollicitent davantage ces services. Cela pourrait s’expliquer par le fait que ces ménages modestes (souvent issus de l’immigration) ne disposent pas des informations nécessaires.

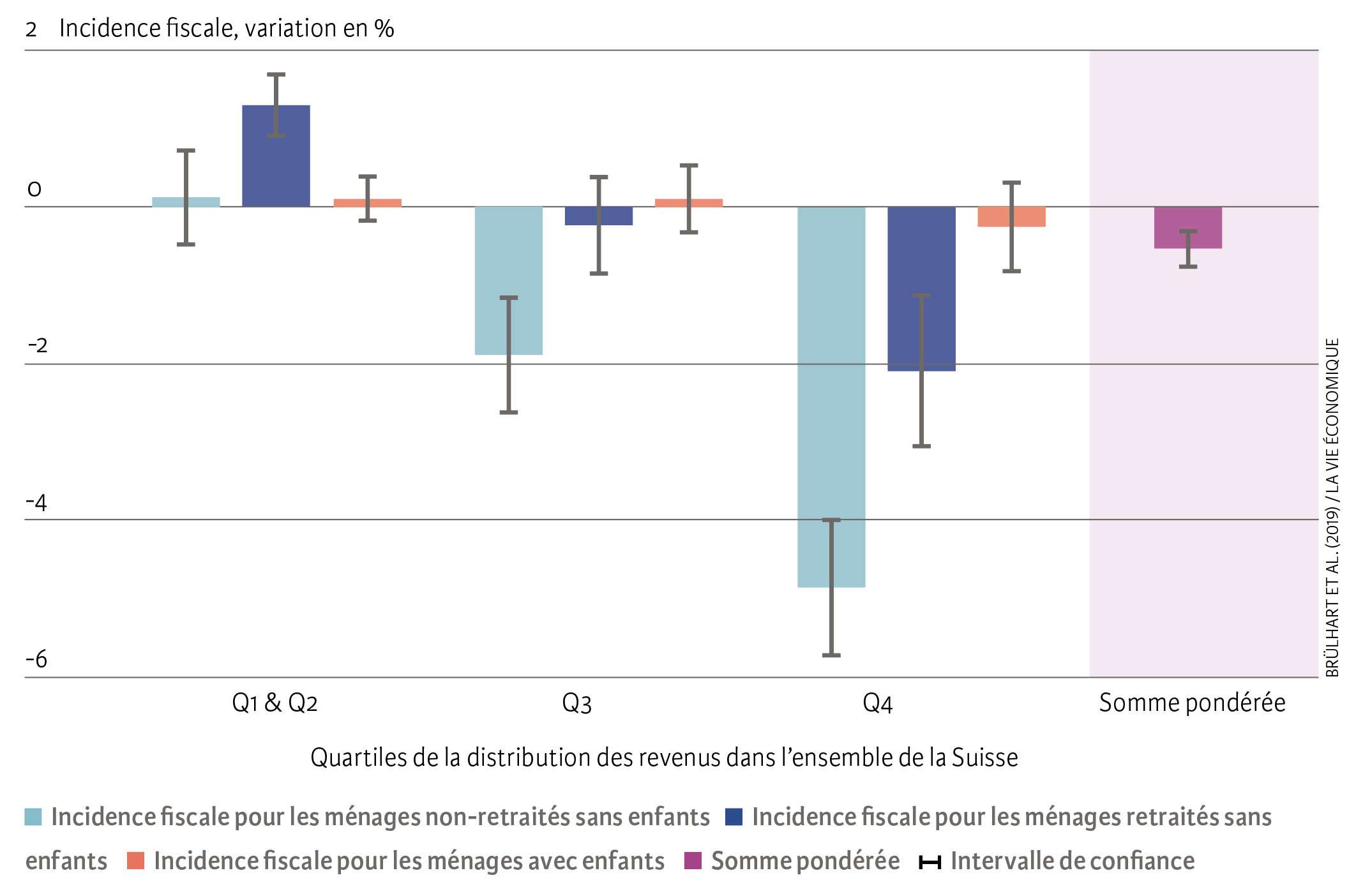

Les impôts communaux n’ont donc pas la même incidence nette sur le bien-être de toutes les catégories de ménages (voir illustration 2). Les hausses d’impôts ont un effet relativement neutre sur les ménages avec enfants, quel que soit leur revenu. Le revenu joue en revanche un rôle important dans les ménages sans enfants. Alors que les ménages retraités au revenu inférieur à la moyenne profitent d’une hausse d’impôt, une telle augmentation affecte négativement le bien-être des ménages de retraités et de non-retraités disposant de revenus plus élevés : la perte de leur pouvoir d’achat due à l’alourdissement de la facture fiscale n’est pas compensée par la baisse du coût du logement et les services publics supplémentaires.

Ill. 2. Effets d’une hausse de l’impôt communal sur le bien-être des différentes catégories de ménages

Remarque : le graphique représente la variation du bien-être (en pour cent) après une hausse de 1 % du taux d’imposition communal.

Source : Brülhart et al. (2019) / La Vie économique

Les ménages aisés, principales « victimes »

Les estimations effectuées dans la présente étude montrent que les hausses d’impôts communaux ont bel et bien des effets redistributifs, bien que la facture fiscale évolue selon un pourcentage identique pour toutes les catégories de revenus.

Les ménages les plus touchés par ces hausses sont ceux qui n’ont pas d’enfants et qui bénéficient de revenus supérieurs à la moyenne. En revanche, ces augmentations profitent généralement aux retraités dont les revenus sont inférieurs à la moyenne. Pour les ménages avec enfants, les avantages et les inconvénients s’équilibrent plus ou moins.

La conclusion est similaire pour les réductions d’impôt : une baisse linéaire des barèmes communaux profite en moyenne davantage aux contribuables riches qu’aux contribuables pauvres, mais aussi davantage aux jeunes qu’aux retraités.

- Voir Avenir Suisse (2019), p. 21–22.

- Roller et Schmidheiny (2016).

- Brülhart et al. (2019).

- Voir Avenir Suisse (2019), p. 21–22.

- OFS (2018).

- Voir AFF (2019), p. 54.

- Voir AFF (2019), p. 5.