On sous-estime souvent l’importance du gaz au niveau mondial : il représente pourtant près d’un quart de la consommation globale d’énergie primaire, une part qui ne va probablement pas baisser ces prochaines années en raison des quantités relativement faibles de CO2 émises lors de la combustion de cette matière première. La croissance attendue des énergies renouvelables devrait surtout se faire aux dépens du charbon.

La consommation mondiale de gaz naturel n’a cessé de croître en valeur absolue depuis 2000 – hormis durant la crise économique de 2008–2009 –, passant d’environ 27,8 à environ 44,6 pétawattheures (PWh) annuels[1]. Cette évolution diffère toutefois selon les régions : alors que la consommation stagne, voire baisse légèrement en Europe, elle enregistre une forte progression dans la zone Asie-Pacifique, au Moyen-Orient et en Afrique (voir illustration 1).

Cette tendance devrait se poursuivre ces prochaines années. Ces régions devraient en effet connaître une forte croissance économique et démographique, ce qui dopera vraisemblablement l’utilisation de gaz naturel, notamment dans l’industrie. En outre, le gaz naturel sert de plus en plus à la production d’électricité, notamment pour des raisons de protection de l’environnement et du climat.

Ill. 1. Évolution de la consommation de gaz naturel par région, en pétawattheures/année (2000-2018)

Source : BP (2019), Statistical Review of World Energy / La Vie économique

L’Europe reste importatrice nette

Qu’il s’agisse de la consommation, des réserves ou de la production, la répartition entre les différentes régions du monde est inégale : l’Europe et la zone Asie-Pacifique produisent traditionnellement peu de gaz naturel par rapport à leur consommation et sont donc importatrices nettes, tandis que la production du Moyen-Orient, des pays de la Communauté des États indépendants (CEI) et de l’Afrique dépasse leur consommation propre. L’Amérique du Nord – États-Unis en tête – fait figure d’exception puisque d’importatrice nette, elle est devenue exportatrice nette à la suite de la révolution du gaz de schiste. Les quantités produites ont en effet largement augmenté depuis 2005, grâce à la technique de la fracturation hydraulique, qui a permis d’extraire du gaz à partir de couches rocheuses jusque-là inexploitées.

Malgré la hausse massive des réserves et de la production que la fracturation hydraulique a rendue possible, cette méthode est dans le collimateur des organisations environnementales, notamment en raison du risque de contamination des eaux souterraines. Elle est pourtant utilisée avec succès depuis les années 1950.

L’augmentation des quantités extraites aux États-Unis a entraîné une réorientation des échanges gaziers ces dernières années. En outre, des pays comme l’Australie et, bientôt, le Mozambique vont fortement accroître leur production et se mettre à exporter du gaz naturel. Les pays acheteurs se trouvant sur d’autres continents, il faut s’attendre à une intensification des échanges de gaz naturel liquéfié (GNL), obtenu en refroidissant le gaz naturel à -161,5°C. On observe d’ailleurs déjà une baisse relative du volume de gaz naturel transporté par gazoducs.

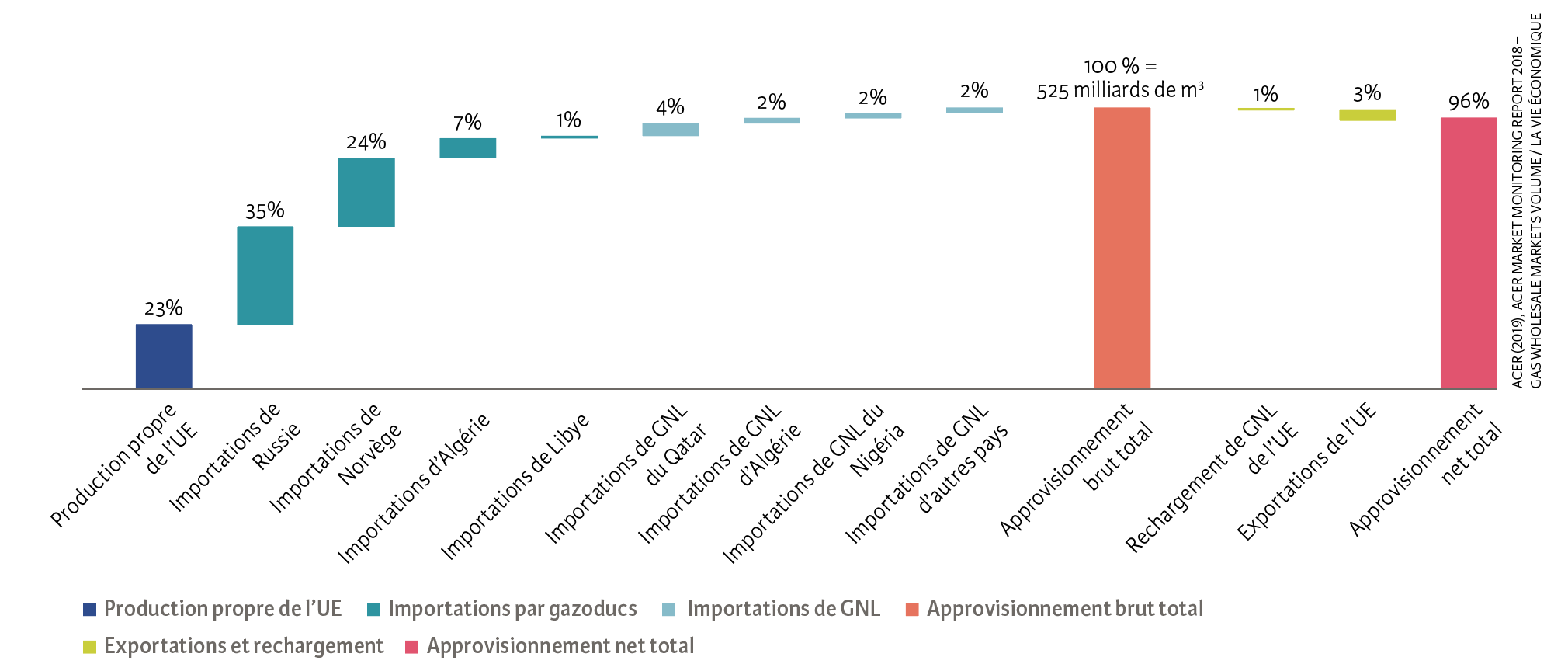

L’Union européenne (UE) va pour sa part rester importatrice nette de gaz naturel. La production à partir des réserves, qui se concentrent principalement aux Pays-Bas et au Royaume-Uni, diminue plus fortement que la consommation. Pour couvrir ses besoins, l’UE – et donc indirectement la Suisse – s’appuie non seulement sur sa production propre et une production de biogaz encore très limitée, mais aussi, et surtout, sur des importations par gazoducs de Russie, de Norvège et d’Algérie. Le GNL importé provient notamment du Qatar, d’Afrique (entre autres du Nigéria) et, depuis quelques années, toujours plus des États-Unis. En 2018, l’Europe a au total importé un peu plus de 4,5 PWh de gaz et de GNL, soit environ 400 milliards de m3. Près d’un quart de sa consommation totale est en outre couverte par sa propre production (voir illustration 2).

Ill. 2. Approvisionnement en gaz de l’Union européenne, par pays d’origine

Source : Acer (2019), Acer Market Monitoring Report 2018 – Gas Wholesale Markets Volume / La Vie économique

Nord Stream II : un projet politique ?

En Europe, les capacités d’importation de gaz naturel (soit les gazoducs et les terminaux de regazéification du GNL) sont plus que suffisantes et connaissent même des périodes de sous-utilisation. Ce qui n’empêche pas de nouveaux projets de voir le jour à des fins de diversification, mais également pour des raisons (géo)politiques. Parmi les exemples les plus connus, citons le gazoduc transadriatique (TAP), qui acheminera dès 2020 le gaz d’Azerbaïdjan vers l’Italie et donc l’Europe via la Turquie, la Grèce et l’Albanie. La société russe Gazprom est pour sa part à l’origine de deux projets de gazoducs : Turkstream, qui relie la côte russe de la mer Noire à la Turquie, et Nord Stream II, un pipeline politiquement controversé construit en partenariat avec des sociétés d’Europe occidentale et qui acheminera le gaz de Saint-Pétersbourg à la côte baltique allemande.

Dans quelle mesure les projets, à commencer par ceux de Gazprom, s’inscrivent-ils dans une logique politique ou commerciale ? Le sujet fait actuellement débat. On entend souvent que la Russie voudrait surtout stopper le transit de gaz russe par l’Ukraine, ce qui nuirait aux intérêts occidentaux – en particulier américains. La position des États-Unis pourrait notamment s’expliquer par ses propres velléités d’exporter du GNL vers le Vieux Continent. Quant à la question de savoir si l’Iran pourra à l’avenir exporter son gaz vers l’Europe, elle est, elle aussi, éminemment politique.

Pour le consommateur, en tout cas, ces projets sont une bonne nouvelle. Chaque investissement dans les infrastructures lui est bénéfique, car cela renforce d’une part la concurrence entre les producteurs et, d’autre part, la sécurité de l’approvisionnement.

Ce qui vaut pour les membres de l’UE vaut également pour la Suisse, puisque tous sont tributaires des importations. Hormis les quantités très limitées de biogaz qu’elle produit, la Suisse importe la totalité du gaz naturel nécessaire à sa consommation[2]. Elle recourt à des capacités d’importation par gazoducs depuis les frontières allemande, française et italienne. La diversification des pays et des voies d’approvisionnement que visent le projet Nord Stream II et la construction de nouveaux terminaux de GNL viennent ainsi accroître la sécurité d’approvisionnement de la Suisse.

Les prix tendent à se stabiliser

Les prix du gaz naturel sur les marchés de gros sont très volatils. Les fluctuations ont toutefois eu tendance à s’atténuer ces dernières années, en partie sans doute sous l’effet des exportations américaines. Les prix négociés sur les différentes bourses nationales tendent en outre à s’équilibrer. On ne peut pas en dire autant des prix payés par le consommateur final, qui varient fortement d’une région à l’autre et sont avant tout fonction des prix du marché et de considérations politiques voire fiscales.

Les prix du gaz sont-ils liés à ceux du pétrole ? Il n’y a aujourd’hui plus de corrélation directe telle qu’il en existait auparavant en Europe occidentale. Le prix du gaz et le cours du pétrole affichent néanmoins une évolution parallèle à long terme. Selon notre modèle de prévision, la tendance est à une stabilisation des prix de gros du gaz naturel ces dix prochaines années. Quant à savoir si ces prix seront répercutés sur le consommateur final – et si oui, dans quelle mesure –, cela dépendra notamment du cadre politique et réglementaire défini par les gouvernements concernés, difficile à prévoir.

De l’eau dans le gaz ?

Le marché européen du gaz naturel s’est mis en place et développé à partir des années 1960. Aujourd’hui, les avis sont très partagés : alors que les partisans de cette énergie fossile soulignent que sa combustion émet deux fois moins de CO2 que celle du charbon, d’autres condamnent son utilisation en arguant que son bilan carbone n’est pas totalement neutre et qu’il faut s’attacher à couvrir nos besoins avec des énergies renouvelables, l’éolien et le solaire en tête. Problème : la fiabilité limitée de ces deux sources d’énergie, pas disponibles en permanence.

Pour pouvoir planifier un tant soit peu l’approvisionnement, il faudrait être en mesure de stocker le courant d’origine renouvelable, mais il n’existe pas encore de technologie suffisamment efficace pour le faire. L’alternative la plus judicieuse du point de vue écologique, économique et technique semble être de garantir la sécurité d’approvisionnement en s’appuyant sur des centrales à gaz. Celles-ci peuvent en effet être mises en service et arrêtées très rapidement ; on peut en outre les utiliser pour garantir la production électrique de base, couvrir les pics de consommation ou compenser les déficits de production d’autres sources d’énergie, notamment renouvelables. Le gaz naturel pourrait donc jouer un rôle-clé dans le tournant énergétique. Or c’est justement ce qui fait débat.

Quoi qu’il en soit, l’approvisionnement en gaz de l’Europe et de la Suisse est durablement assuré. Si la recherche ne réalise pas les progrès attendus dans la technologie des batteries, on pourra toujours s’appuyer sur le gaz naturel et sa souplesse d’utilisation afin de compenser les déficits de production des sources d’énergie renouvelables, par exemple les jours nuageux ou sans vent. Le gaz naturel émet (relativement) peu de CO2 lors de sa combustion, est peu coûteux et sa disponibilité est assurée en permanence, notamment parce qu’il peut être stocké.

Encore faudra-t-il maintenir les infrastructures existantes et préserver les relations avec les fournisseurs, et non les réduire ou les supprimer. Sans compter que ces infrastructures pourraient être utilisées – moyennant certaines restrictions – pour stocker et transporter l’hydrogène vert produit à partir de sources renouvelables. Il pourrait donc être plus écologique d’utiliser intelligemment les infrastructures existantes et un combustible fossile comme le gaz que de s’en passer complètement.

- Toutes les données de consommation et de production sont issues de la publication de BP (2019), « Statistical Review of World Energy ». La conversion en pétawattheures se fonde sur une valeur énergétique de 11,6 kWh/m3.

- Origine des importations suisses (2017 ; 38,9 TWh au total) : UE (35 %), Russie (33 %), Norvège (22 %), autres (10 %). Voir le rapport annuel 2017 de l’Association suisse de l’industrie gazière.