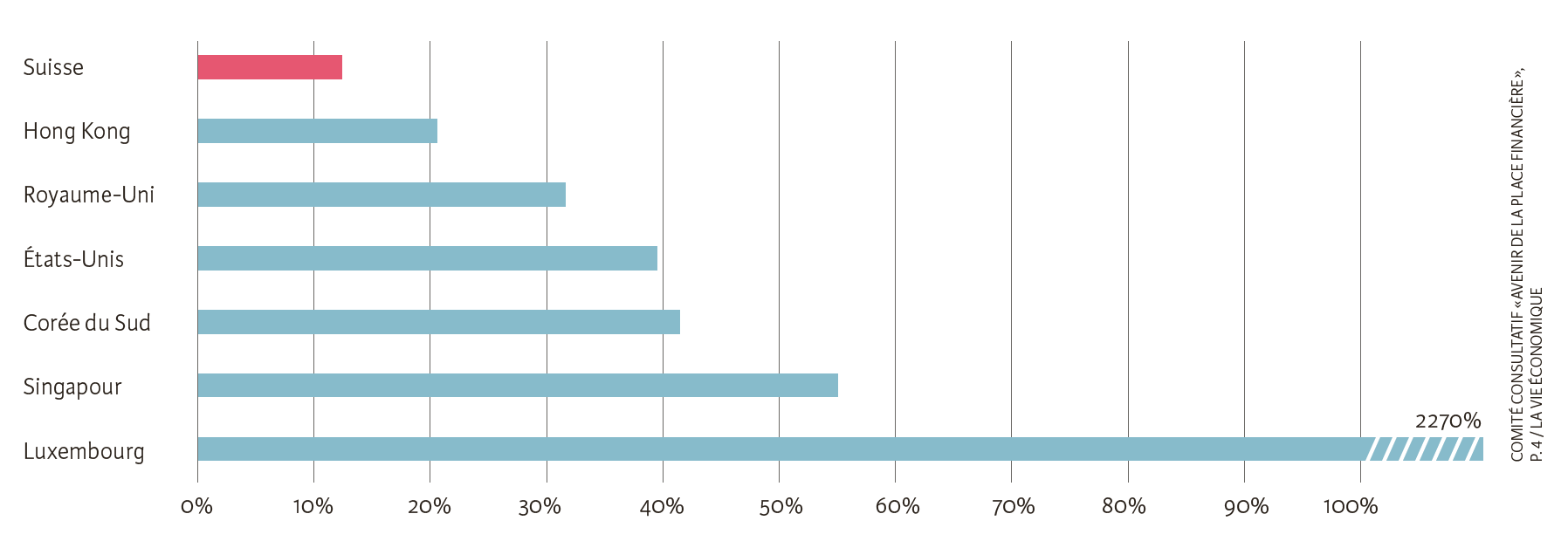

En matière d’émission d’obligations, la place financière suisse est à la traîne par rapport au Luxembourg ou à Singapour (voir illustration). Les obligations émises par des sociétés suisses sont frappées d’un impôt anticipé de 35 % et restent ainsi peu attrayantes pour de nombreux investisseurs. D’une part, le délai entre le prélèvement et le remboursement de l’impôt a des répercussions dues à l’absence de liquidités ; d’autre part, la procédure de remboursement constitue une contrainte administrative. Les groupes suisses évitent ainsi régulièrement l’impôt anticipé en émettant leurs titres par l’intermédiaire d’une société étrangère. Les activités de financement internes des groupes sont parfois situées hors de Suisse. Le marché suisse des capitaux de tiers est donc sous-développé.

Volume moyen d’émissions obligataires dans une sélection de pays (en pourcentage du PIB, 2008–2016)

Source : comité consultatif « Avenir de la place financière », p. 4 / La Vie économique

Le système actuel de l’impôt anticipé constitue non seulement un obstacle à l’implantation d’entreprises en Suisse, mais comporte également des lacunes en matière de garantie et facilite la tâche des fraudeurs potentiels. Les revenus de titres étrangers ne sont pas garantis quand ils transitent par une banque suisse, bien que ces revenus et ces titres soient soumis à l’impôt sur le revenu et sur la fortune. Cette situation a un impact négatif sur les recettes fiscales fédérales, cantonales et communales.

Le droit de négociation représente une autre barrière commerciale. Cette taxe qui fait partie des droits de timbre s’élève à 0,15 % pour les titres suisses et renchérit les échanges de titres sur le marché secondaire. Elle constitue un obstacle et rend peu attrayantes les opérations impliquant des négociants en valeurs mobilières suisses, notamment pour les obligations remboursables à courte échéance.

Pourquoi maintenant ?

Le Conseil fédéral avait déjà lancé une réforme de l’impôt anticipé en 2010. Le Parlement lui avait cependant renvoyé son projet, préférant exonérer temporairement de cet impôt les instruments « too big to fail » (« trop grands pour faire faillite », TBTF), qui comprennent les emprunts à conversion obligatoire (« CoCos »), les obligations d’emprunt de renflouement interne (« bail-in bonds ») et les emprunts assortis d’un abandon de créances (« write-off bonds »). Il y a un intérêt économique supérieur à ce que l’émission soit faite à partir de la Suisse pour ces instruments considérés comme des obligations jusqu’à leur éventuelle conversion.

Le Conseil fédéral avait fait une nouvelle tentative fin 2014, suspendant finalement le projet en juin 2015 en raison notamment des résultats controversés de la procédure de consultation.

Ces dernières années, divers développements ont accentué la nécessité d’une réforme de l’impôt anticipé. Par exemple, les développements internationaux – principalement en lien avec le projet BEPS de l’Organisation de coopération et de développement économiques – ont entraîné un durcissement des exigences relatives à la substance des entreprises. Les groupes internationaux sont incités à centraliser davantage leurs activités de financement dans une seule société, ce à quoi l’impôt anticipé fait jusqu’à présent obstacle.

L’impôt anticipé constitue en outre une « surgarantie » pour les investisseurs des pays avec lesquels la Suisse a introduit l’échange automatique de renseignements (EAR) sur les comptes financiers, puisque l’EAR mené avec plus de 90 États partenaires constitue déjà un gage d’honnêteté fiscale. Enfin, l’exonération des taux d’intérêt TBTF expire fin 2021 ; or, avec la réforme proposée par le Conseil fédéral, l’exception TBTF deviendra obsolète et l’égalité de traitement sera garantie pour toutes les obligations d’entreprises.

La proposition du Conseil fédéral

Le Conseil fédéral a adopté l’an dernier les points essentiels de la réforme de l’impôt anticipé. Il a ouvert la procédure de consultation sur son projet et ses éléments clés lors de sa séance du 1er avril 2020. Premièrement, les personnes morales domiciliées en Suisse et les investisseurs étrangers doivent être exonérés de l’impôt anticipé sur les revenus d’intérêts suisses, ce qui diminuera la charge administrative. Grâce aux accords de double imposition, la charge fiscale des investisseurs étrangers se trouvera également réduite.

Deuxièmement, le Conseil fédéral renforce la fonction de garantie de l’impôt anticipé en y soumettant désormais les revenus d’intérêts étrangers perçus par des personnes physiques en Suisse. Une importante lacune de garantie est ainsi comblée et une contribution efficace est apportée à la lutte contre la soustraction fiscale en Suisse.

Troisièmement, les investissements directs et indirects sont traités sur un pied d’égalité, peu importe que les investisseurs reçoivent des revenus d’intérêts directement ou indirectement, par exemple via un fonds. Cette mesure rend le projet plus complexe, mais permet de concrétiser la fonction de garantie de l’impôt anticipé pour les investissements indirects.

Enfin, le Conseil fédéral veut abolir le droit de négociation frappant les obligations domestiques. Il renforce ainsi les effets positifs de la réforme de l’impôt anticipé en favorisant le négoce secondaire de ces titres. Le marché des capitaux de tiers s’en trouvera stimulé tout au long de la chaîne de valeur (émission et marché secondaire).

Techniquement, la réforme de l’impôt anticipé se matérialise par l’introduction du principe de l’agent payeur sur les revenus d’intérêts. Selon ce principe, l’impôt anticipé n’est plus payé par le débiteur, mais par l’agent payeur de l’investisseur. Le débiteur est par exemple une entreprise qui émet une obligation et verse des intérêts. L’agent payeur est généralement une banque, dans laquelle l’investisseur détient l’obligation sur un compte de titres. Le principe de l’agent payeur permet de distinguer plusieurs groupes d’investisseurs, de sorte que l’impôt anticipé ne puisse être prélevé qu’auprès des personnes physiques en Suisse.

Qu’apporte la réforme ?

La réforme créera des conditions compétitives pour les groupes suisses. De nombreuses entreprises helvétiques seront à nouveau susceptibles d’émettre leurs obligations à partir de la Suisse. Selon les cas, des groupes étrangers pourront également être incités à le faire. De même, le financement interne devrait s’effectuer davantage à partir de la Suisse. Cette réforme permettra donc de lever un obstacle majeur à l’implantation d’entreprises. Les autres avantages comparatifs de la Suisse pèseront ainsi encore plus dans la balance, notamment sa politique compétitive d’imposition des bénéfices et son haut degré de sécurité juridique.

Pour les entreprises, la réforme de l’impôt anticipé contribuera à réduire les distorsions en supprimant les actuels obstacles fiscaux à l’émission de titres suisses. La suppression du droit de négociation frappant les obligations domestiques éliminera également le désavantage fiscal du financement sur le marché des capitaux par rapport au financement par crédit bancaire. Des distorsions existantes entre les investissements directs et indirects seront éliminées, renforçant ainsi la neutralité du système fiscal à l’égard des choix des sujets économiques.

Pour les investisseurs, la réforme rendra l’achat de titres domestiques par l’intermédiaire d’une banque en Suisse plus attrayant, puisque le droit de négociation disparaîtra. Elle supprimera des obstacles sur le marché secondaire et permettra de mieux exploiter le potentiel de la réforme de l’impôt anticipé. Toutefois, le volet de la réforme touchant le droit de négociation ne suffira probablement pas à rapatrier en Suisse un volume important de titres gérés à l’étranger et la valeur ajoutée qui s’y rapporte. Une étude de BAK Economics commandée par l’Administration fédérale des contributions (AFC) montre qu’il faudrait pour cela probablement supprimer complètement le droit de négociation[1].

Certains revenus provenant de fonds domestiques sont aujourd’hui imposés par une retenue à la source, ce qui n’est pas le cas pour un fonds étranger ou un investissement direct. À l’avenir, seuls les revenus indirects de participations domestiques seront soumis à l’impôt anticipé pour les investisseurs autrement exonérés, pour autant que le fonds domestique ait fait une déclaration correcte. Cela renforcera globalement la place suisse des fonds de placement. Un renforcement indirect est également à prévoir puisque l’imposition des revenus d’intérêts des fonds étrangers sera désormais garantie par l’impôt anticipé, ce qui n’est pas le cas aujourd’hui. La réforme créera donc des conditions de concurrence équitables entre les fournisseurs de fonds suisses et étrangers.

Quel est le coût de cette réforme ?

Au-delà de ses effets temporaires, la réforme se traduira par un manque à gagner statique permanent, puisque les investisseurs étrangers, notamment, seront exemptés de l’impôt anticipé. Cette exonération se traduira par une diminution de recettes estimée à 130 millions de francs par an pour la Confédération et les cantons. Le manque à gagner lié à la réforme dépendra beaucoup du niveau des taux d’intérêt au moment de la mise en œuvre : plus ils seront élevés, plus le manque à gagner sera important. L’estimation inclut déjà le potentiel de recettes supplémentaires statiques de 35 millions de l’impôt anticipé, l’imposition des revenus d’intérêts de titres étrangers des personnes physiques domiciliés en Suisse étant désormais garantie.

La baisse statique de recettes liée à l’impôt anticipé est assumée à raison de 90 % par la Confédération et de 10 % par les cantons. La suppression du droit de timbre de négociation sur les emprunts suisses provoquera une diminution de recettes évaluée à 50 millions de francs, exclusivement assumée par la Confédération. Au total, le coût statique de l’ensemble de la réforme est donc estimé à 180 millions.

La réforme devrait donner des impulsions en termes de valeur ajoutée et d’emploi qui entraîneront une augmentation dynamique des recettes des collectivités publiques. À long terme, elle présentera un rapport coût-utilité très avantageux. Son impact financier sera clairement positif pour les cantons et les communes, mais elle devrait également pouvoir s’autofinancer pour la Confédération après environ cinq ans.

Pourquoi pas une « réforme globale » ?

Le Conseil fédéral s’est appuyé sur les résultats de deux études de BAK Economics et de KPMG commandées par le Département fédéral des finances (DFF). La première a examiné les effets économiques à long terme d’une suppression des droits de timbre et de l’impôt anticipé[2] ; la seconde s’est concentrée notamment sur les conséquences financières statiques d’un abaissement du taux de l’impôt anticipé sur les droits de participation suisses[3].

Le gouvernement estime que la mise en œuvre d’une réforme fiscale globale est actuellement exclue, car elle provoquerait une diminution des recettes se chiffrant en milliards de francs. La seule suppression totale du droit de timbre de négociation ferait perdre durablement quelque 1,2 milliard de recettes. Un abaissement à 15 % du taux de l’impôt anticipé sur le rendement des participations entraînerait pour sa part un manque à gagner statique de 1,6 milliard par année.

Et maintenant ?

Pour le Conseil fédéral, une réforme fiscale globale est actuellement exclue compte tenu de l’ampleur des baisses de recettes. Une réforme moins vaste concentrée sur l’attrait du marché suisse des capitaux diminue massivement les risques budgétaires.

La procédure de consultation et les délibérations parlementaires à venir diront si cette réforme, avec l’impulsion économique et le renforcement de l’honnêteté fiscale dont elle s’accompagne, deviendra réalité. Elle exigera du temps en raison de ses implications en matière de politique financière. Elle ne pourra probablement pas être traitée au Parlement avant 2021 et n’entrera donc pas en vigueur avant 2022, au plus tôt.