Le grand effondrement du commerce international entre 2008 et 2009 (« Great Trade Collapse ») a suivi la crise financière et économique mondiale qui avait débuté aux États-Unis en 2007 sur le marché des crédits hypothécaires à risque (« subprimes »). Celle-ci s’est développée en une crise bancaire internationale marquée par la faillite de la banque d’investissement Lehman Brothers en septembre 2008 et a été directement suivie par ce grand effondrement commercial entre le troisième trimestre 2008 et le deuxième trimestre 2009. La chute a été soudaine, grave et synchrone. Il s’agit à ce jour de la baisse la plus abrupte jamais enregistrée par le commerce mondial, qui a atteint son plus bas niveau depuis la Grande Dépression consécutive au krach boursier et qui aura duré dix ans, de 1929 à 1939.

Le commerce mondial s’est replié plusieurs fois depuis la Deuxième Guerre mondiale, mais le recul de 2008–2009 a été de loin le plus important. Il a chuté pendant au moins trois trimestres lors de trois récessions mondiales survenues depuis 1965 : celle de 1974–1975 causée par le choc pétrolier, celle de 1982–1983 qui a mis fin à l’inflation et celle de 2001–2002 liée à l’éclatement de la bulle des valeurs technologiques (voir illustration 1).

Ill. 1. Croissance trimestrielle du volume mondial des importations (1966–2019)

Source : Baldwin et Tomiura (2020) / La Vie économique

Un choc de la demande

Trois hypothèses principales expliquent les causes possibles de l’effondrement commercial de 2008–2009 : premièrement, un déclin de la demande agrégée de l’ensemble des biens, importations comprises ; deuxièmement, les difficultés à obtenir le financement des échanges ; troisièmement, l’augmentation des barrières commerciales.

Plusieurs économistes[1] soutiennent fortement la première de ces hypothèses : l’effondrement du commerce a été principalement causé par un choc de la demande, particulièrement s’agissant des biens dont il est possible de différer l’achat et qui constituent la majorité des biens négociés. Les biens manufacturés entrent pour la plupart dans cette catégorie. Désécurisés pendant la crise financière, des consommateurs qui envisageaient d’acheter une nouvelle voiture ont par exemple repoussé son acquisition. D’une manière générale, l’attitude attentiste qui induit un choc de la demande affecte davantage les biens durables que les biens non durables.

Alors que seuls quelques pays étaient directement impliqués dans le chaos des « subprimes » (prêts hypothécaires à risque), le choc psychologique a conduit les ménages et les entreprises à ajourner leurs achats et leurs investissements. Cette attitude a transformé ce qui était initialement un choc financier de l’Atlantique Nord en un choc massif et synchronisé de la demande. Les volumes commerciaux se sont effondrés simultanément dans tous les pays, pour la quasi-totalité des produits, à une cadence sans précédent.

De surcroît, un effet « coup de fouet » (« bullwhip ») est intervenu pour les producteurs de biens intermédiaires. Une baisse de la demande de produits finis conduit généralement tout producteur de la chaîne de valeur à vider ses stocks avant de passer une nouvelle commande. Ce phénomène a amplifié le choc de la demande pour les entreprises qui se trouvaient en amont dans la chaîne d’approvisionnement.

La crise financière de 2007–2008 a assurément eu un impact direct sur la chaîne d’approvisionnement, mais les dommages concernaient surtout le secteur bancaire et financier. L’impact global exercé sur le commerce par le resserrement du crédit a également été limité. On n’a par ailleurs pas trouvé de preuves tangibles d’une augmentation des obstacles de politique commerciale pendant la période d’effondrement et durant la reprise.

Les centres de la chaîne d’approvisionnement mondiale

Contrairement à ce qui s’est produit lors de l’effondrement commercial de 2008–2009, le Covid-19 a induit un choc de l’offre et de la demande. Ce phénomène est dû en particulier au fait que les ruptures d’approvisionnement des secteurs manufacturiers en Asie de l’Est ont affecté les secteurs manufacturiers d’autres pays dans le monde entier.

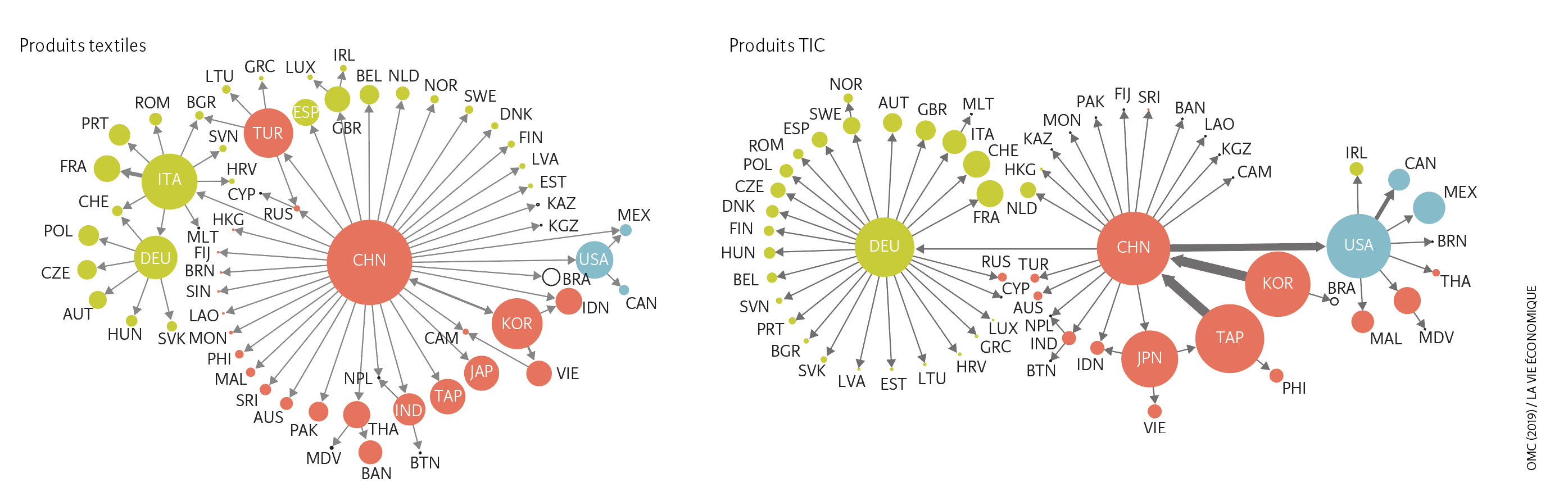

La Chine, le Japon et la Corée du Sud sont des pays essentiels aux chaînes d’approvisionnement mondiales pour la plupart des biens manufacturés. La Chine elle-même est en quelque sorte devenue, au fil des dernières décennies, « l’Opep des intrants industriels », soit un fournisseur critique des éléments utilisés dans les industries du monde entier. L’industrie du textile et les technologies de l’information et de la communication (TIC) en sont de bons exemples (voir illustration 2).

La Chine est « l’atelier du monde » en ce qui concerne les intrants du secteur textile : elle s’avère essentielle pour l’ensemble du réseau mondial du commerce et de la production. En outre, une très forte dimension régionale apparaît : dans le secteur textile, l’Italie est le cœur de la production européenne, la Chine le centre asiatique et les États-Unis le pôle nord-américain. Il n’existe pas de centre en Afrique et en Amérique du Sud.

Les liaisons d’approvisionnement sont très différentes d’un secteur à l’autre. Dans les technologies de l’information et de la communication (TIC), par exemple, la Chine occupe une position centrale, mais à certaines nuances importantes près. Premièrement, en ce qui concerne les biens TIC, le Japon, la Corée du Sud, Taïwan et la Chine sont des « co-centres » de la production asiatique. Deuxièmement, le caractère régional des chaînes d’approvisionnement est plus fort dans le domaine des TIC que dans celui du textile. Les différences frappantes qui distinguent ces deux secteurs doivent servir d’avertissement contre la tendance à trop généraliser.

Ill. 2. Trois centres interconnectés dans la chaîne d’approvisionnement mondiale

Remarque : la taille des bulles correspond à l’importance du pays selon les flux commerciaux considérés ; l’épaisseur des flèches qui les relient indique l’importance relative des flux bilatéraux particuliers. Les flux faibles ont été réduits à zéro par souci de clarté. Ce graphique ne considère que le négoce d’intrants intermédiaires.

Source : OMC (2019) / La Vie économique

Le Covid-19, un cas différent

Si les précédentes pandémies postérieures à la Deuxième Guerre mondiale avaient dans l’ensemble beaucoup moins affecté les pays économiquement importants, celle du Covid-19 est de nature différente. La Chine, la Corée du Sud, l’Italie, le Japon, les États-Unis et l’Allemagne représentent quelque 55 % de l’offre et de la demande mondiale (PIB), environ 60 % de la production manufacturière et la moitié des exportations de produits manufacturés. À l’évidence, les ruptures d’approvisionnement et les chocs de la demande survenant dans ces pays ont des répercussions importantes et globales. Les secteurs manufacturiers de ces seules six économies sont au cœur d’une myriade de chaînes d’approvisionnement internationales. Chacun d’entre eux constitue un fournisseur important d’intrants industriels aux autres et aux pays tiers.

Le Covid-19 n’est pas le premier choc de l’offre que le monde a connu. Les chocs pétroliers des années 1970 sont les plus fameux, mais des exemples très clairs et bien étudiés sont survenus en 2011 : les inondations d’usines en Thaïlande et le séisme au Japon. Néanmoins, tous ces événements ont été assez différents de l’épidémie de Covid-19.

L’importance du libre échange

L’histoire nous a enseigné que les problèmes économiques du choc pétrolier des années 1970 sont venus pour une large part de l’inflation générée par des réponses de politique macroéconomique inappropriées et non pas simplement de la pénurie de pétrole.

La guerre commerciale persistante menée par les États-Unis contre tous ses partenaires commerciaux (spécialement contre la Chine) combinée aux ruptures de la chaîne d’approvisionnement causées par le Covid-19 pourrait entraîner un mouvement de rapatriement des chaînes d’approvisionnement. Alors que leur internationalisation visait à améliorer la productivité, leur démantèlement aurait l’effet opposé. Ce serait faire fausse route.

Dépendre exclusivement des fournisseurs d’un seul pays, quel qu’il soit, ne réduit pas le risque, bien au contraire. Au Japon, par exemple, cette situation n’augmenterait pas seulement les coûts, mais exposerait la production au risque que le prochain séisme soit plus puissant que celui de 2011. Une catastrophe d’une telle ampleur est attendue avec une forte probabilité au cours des décennies à venir. Pourtant, le constructeur japonais de machines Komatsu, qui s’approvisionne en pièces détachées dans les usines qu’il possède en Chine, transfère la production de certaines de ces pièces vers le Japon et le Vietnam[2].

Nous ne devrions donc pas mal interpréter la pandémie et l’utiliser comme justification de l’antimondialisation. L’approvisionnement redondant à partir de plusieurs pays atténue le problème d’une dépendance excessive envers la Chine, mais il entraîne des coûts supplémentaires.

- Voir Eaton et al. (2016), Bénassy-Quéré et al. (2009) et Levchenko et al. (2010).

- Nakafuji et Moriyasu (2020).