En 1983, l’« Année politique suisse » augurait déjà que les primes annuelles représenteraient bientôt l’équivalent d’un salaire mensuel pour une famille de quatre personnes disposant d’un revenu moyen[1]. Les coûts de la santé ont depuis lors quintuplé. Malgré tout, l’assurance-maladie constitue une louable exception parmi les assurances sociales en matière de financement : elle accumule des réserves et des provisions plutôt que des dettes. Tout va-t-il donc pour le mieux dans le meilleur des mondes ? Pas tout à fait, mais les critiques des milieux politiques et des médias passent à côté de l’essentiel.

Plus les coûts augmentent, plus ils deviennent difficiles à financer : la santé ne fait pas exception à ce principe. Des coûts élevés ne constituent pas en soi une tragédie, à condition d’être supportables et d’apporter une valeur qui compense la dépense. Tout débat sur les coûts devrait donc tenir compte de l’utilité des prestations. Malheureusement, il n’en va presque jamais ainsi, car le principe de transparence ne s’applique qu’aux coûts et non aux prestations. Cette situation explique l’obsession pour la maîtrise des coûts, alors que nous en ignorons le niveau optimal.

Contrairement aux prestations, le financement obéit au principe de transparence et peut ainsi être politiquement bien maîtrisé. La solidarité financière est en outre indispensable, car les problèmes de santé peuvent rapidement mettre quelqu’un sur la paille. Il n’est donc guère étonnant que le financement de la santé figure depuis toujours à l’agenda politique.

Le système de santé suisse a-t-il un problème de financement ? Pour répondre à cette question, on tire souvent des parallèles qui entraînent une appréciation erronée de la situation. Certains prétendent ainsi que l’augmentation des salaires ou du produit intérieur brut (PIB) n’arrive pas à suivre le rythme de l’explosion des coûts et que nous serions donc en proie à un problème de financement. L’initiative « Baisser les primes – pour un frein aux coûts de la santé » déposée en mars par le PDC demande par exemple que des mesures de maîtrise des coûts soient prises lorsque la hausse des coûts moyens par assuré est supérieure de plus d’un cinquième à l’évolution des salaires nominaux.

Une tendance de fond

Pourquoi donc faudrait-il que les salaires ou le PIB progressent au même rythme que les coûts de la santé ? L’importance croissante de la santé est une tendance de fond, comparable à la numérisation. Il est inéluctable que ces tendances absorbent de plus en plus de ressources. Personne n’aurait l’idée de coupler les dépenses que la Confédération consent pour la numérisation à l’évolution des salaires ou du PIB. Nous aurions toutefois un problème si la population ne pouvait plus payer les primes.

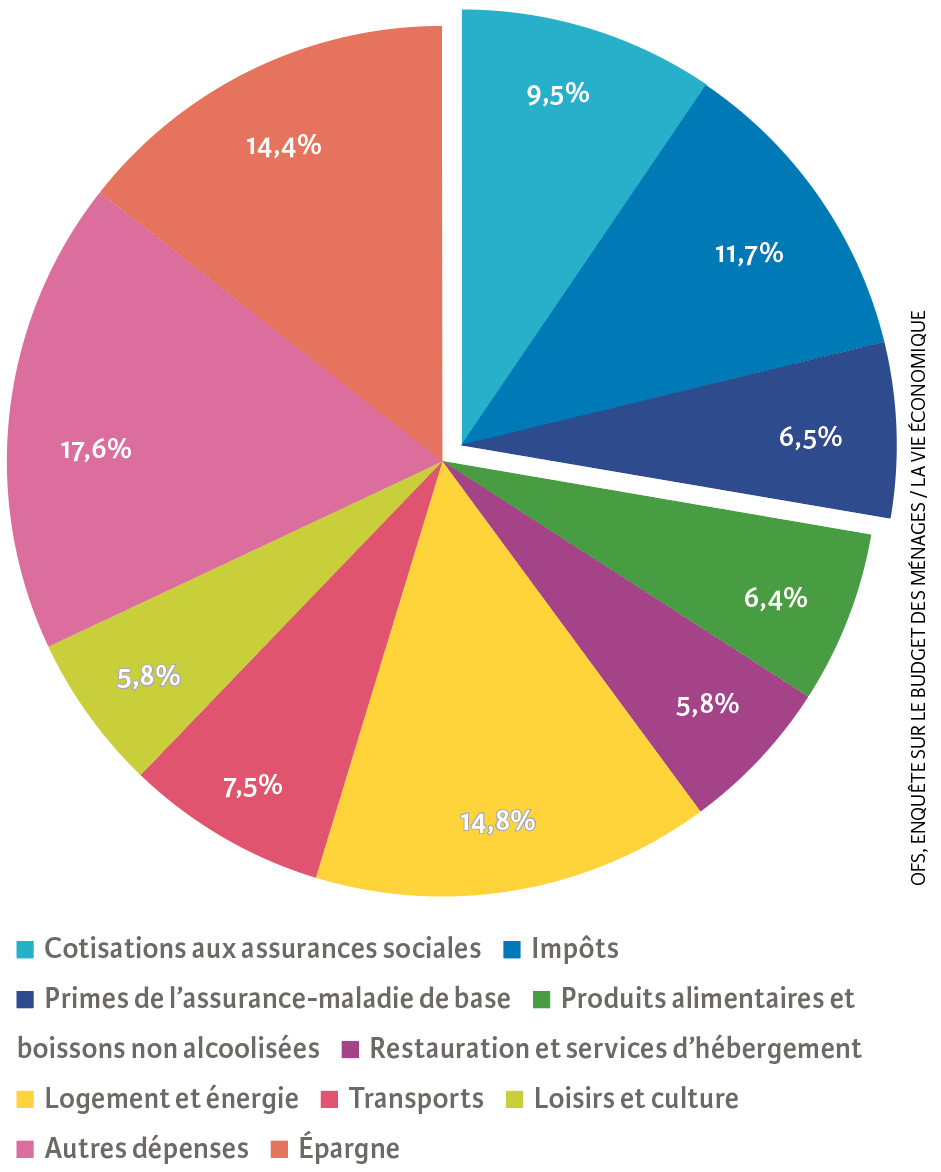

Ce n’est heureusement pas le cas : selon l’enquête sur le budget des ménages de l’Office fédéral de la statistique, la charge que les primes de l’assurance de base font peser sur le budget des ménages augmente certes continuellement, mais reste à un niveau assez faible. Elle représentait 6,5 % de ce budget en 2017 (voir illustration), soit le quart des dépenses de transfert obligatoires, qui totalisent 27,7 %. Cette charge demeure ainsi inférieure à celle des impôts et des cotisations sociales. Le financement du système de santé n’est donc pas en danger, même si ses coûts progressent davantage que les salaires et le PIB depuis des années : en valeurs absolues, les montants des différentes dépenses du ménage sont très inégaux.

Charge financière des ménages (2017)

Source : OFS, enquête sur le budget des ménages / La Vie économique

Moins d’argent à disposition

Depuis 2000, les coûts de santé à la charge de l’assurance obligatoire ont augmenté de 17 milliards de francs. Dans le même temps, le PIB a progressé de 230 milliards de francs, dont 150 milliards pour la masse salariale. La Suisse a ainsi consacré 11,3 % de l’augmentation des salaires à l’assurance de base.

Si ces tendances se maintiennent, nous devrons consacrer la quasi-totalité de l’augmentation de la masse salariale à la hausse des coûts de la santé remboursés par l’assurance obligatoire dans 130 ans. Il ne restera alors aucune marge pour augmenter la consommation dans d’autres postes. Qu’est-ce que cela implique ?

D’un côté, nous ne sommes manifestement pas près d’avoir un problème de financement dans l’assurance de base ; mais de l’autre, certains signaux d’alarme apparaissent : comme déjà mentionné, les primes ne sont pas les seuls postes fixes de dépense des ménages. Ceux-ci auront moins d’argent à leur libre disposition en cas de primes croissantes.

Une réglementation sans cesse renforcée

Nous observons en outre depuis des années un phénomène inquiétant : le taux de croissance des dépenses de santé obligatoirement remboursées et celui des dépenses non remboursées sont très inégaux. Les coûts non pris en charge par l’assurance de base représentent ainsi un bon tiers des dépenses de santé actuelles, contre encore la moitié en 1985. Une part toujours plus importante des dépenses est donc soumise à une réglementation contraignante et financée par des transferts obligatoires, signe que la politique de la santé perd le cap.

La Constitution fédérale applique le principe de subsidiarité à l’attribution et à l’accomplissement des tâches publiques. Autrement dit, l’État ne doit intervenir que lorsqu’aucun autre acteur n’est en mesure de le faire. Ce principe n’est plus guère respecté pour un secteur de la santé public qui pèse 50 milliards de francs, soit l’équivalent du PIB d’un pays comme la Slovénie.

Les branches fortement réglementées sont par ailleurs chères et inefficientes. Il n’est donc guère surprenant que la santé compte, aux côtés de l’éducation et de l’agriculture, parmi les secteurs les plus chers en comparaison avec l’étranger. Plusieurs indices laissent en outre conclure à une réglementation excédentaire : le nombre d’affaires touchant au domaine de la santé traitées au Parlement a par exemple quintuplé depuis 2000 et le nombre d’actes législatifs adoptés au terme des débats parlementaires a doublé.

Ne pas oublier l’essentiel

Nous avons deux leçons à tirer de la crise du coronavirus : premièrement, il faut être aux petits soins pour le secteur de la santé, car celui-ci est d’importance systémique ; deuxièmement, une croissance économique constante n’est pas acquise une fois pour toutes et il faut y travailler sans relâche.

L’étatisation de la politique de la santé s’est manifestement accentuée ces dernières années et des réformes pourtant nécessaires concernant son financement ont été manquées. Ce constat vaut particulièrement pour le financement harmonisé des prestations hospitalières et ambulatoires, pour l’indexation de la participation aux coûts ou pour le désenchevêtrement des responsabilités financières de la Confédération et des cantons, notamment en matière de réductions de primes. Des réformes tendant vers un système fondé sur les valeurs sont elles aussi passées à la trappe[2].

Le secteur de la santé devient toujours plus grand et important dans une économie moderne. Il représente actuellement 12,2 % du PIB suisse et atteindra 20 % d’ici 2060, pour autant que l’économie continue de croître au même rythme que ces 20 dernières années. Si la croissance est inférieure, ce cap sera atteint plus tôt : si elle n’est par exemple que de 1 %, le poids de la santé dans l’économie sera d’un cinquième en 2037 déjà.

Toutefois, étant donné que deux tiers des dépenses de santé sont très ou trop réglementés, la performance de l’économie s’en ressentira, et avec elle, les perspectives de croissance. La boucle est ainsi bouclée : une croissance soutenue induisant une augmentation des revenus est nécessaire pour pouvoir continuer à financer les soins de santé. C’est justement là que réside le véritable problème du financement dans la durée de notre système de santé, un constat qui prendra toute son importance à l’ère post-Covid-19.

- « Année politique Suisse 1983 » : Politique sociale.

- Olmsted Teisberg E. (2008). Concurrence axée sur la qualité des prestations dans le système de santé suisse : les possibilités et les opportunités. Éd. : Economiesuisse, groupe Hirslanden, Interpharma, Association suisse d’assurances et Swisscom.